Miért sérülékeny még mindig a magyar gazdaság? (x)

Mosolygó Zsuzsa

A magyar gazdaság stabilitása sokat javult az elmúlt években és ahogy azt az S&P legutóbbi lépése, az államadósság besorolásának kilátásjavítása is mutatja, ezt most már lassan a hitelminősítők is elismerik - állapítja meg elemzésében Mosolygó Zsuzsa, az Államadósság Kezelő Központ vezető közgazdásza. Amint azonban alábbi elemzésében bemutatja: magyar gazdaság sérülékenysége még távolról sem tűnt el. A szakértő arra mutat rá, hogy a külföldi, vagy a belföldi feltételek nem kívánt változása hirtelen ronthatja az ország belföldi, vagy/és külföldi finanszírozását a magas adósságszintek és a magas éves finanszírozási igények miatt. Az elemző úgy látja: rövidtávon fontos lenne, hogy a forint kikerüljön a "rázós hatok" csoportjából, s eltávolodhassunk a török líra-forint elemzői párhuzamoktól. Hozzáteszi: az is kifejezetten kedvező befektetői hangulatot teremtene, ha a kilátások javítása után az ország hitelminősítése kikerülhetne a bóvli kategóriából. "Ehhez pedig nélkülözhetetlen a kiszámítható és transzparens, a finanszírozási sérülékenységet figyelembe vevő gazdaságpolitika" - von mérleget a közgazdász. Az alábbiakban az ő elemzését közöljük.

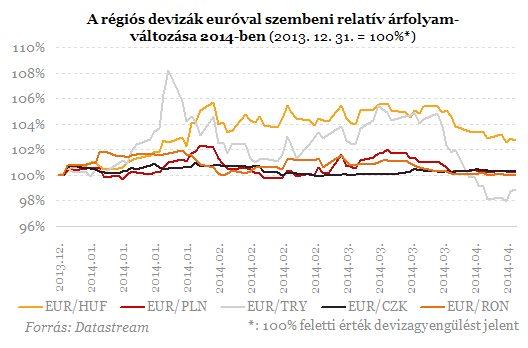

Az elmúlt hónapokban a forint hullámvasúton járt. A 2013. december végi 296-es relatív csúcsszintről 314-es EURHUF szintre jutott 2014 márciusában. Ez egy 6 % körüli gyengülést jelent. Az április viszont erősödést hozott, így 305-es szint közelébe is került. A forint mozgása 2014-ben eltért a régiós társakétól; a cseh, a lengyel, de még a román deviza is csak kisebb mozgásokat mutatott és a hazai deviza leginkább a török líra irányait követte. Még az is érdekes hogy a vizsgált devizák közül a forint az egyedüli, amely az időszakot gyengüléssel zárta.

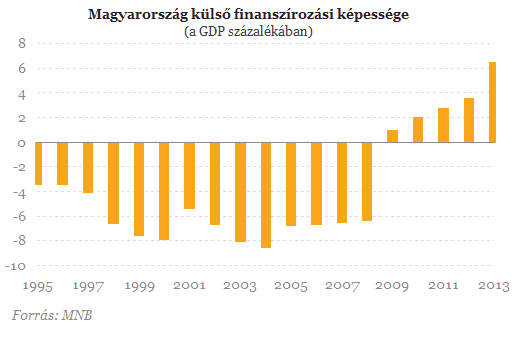

A nemzetközi elemzők egy része 2014 elején már a legsérülékenyebb országok csoportjába is emelte a magyar devizát. Indonézia, Dél-Afrika, Brazília, India, Törökország mellé így hatodikként a forint került a különösen sérülékeny devizák nem éppen bizalomgerjesztő körébe (shaky six- rázós hatok csoportba). Magyarország helyzete mindezek ellenére nem hasonlítható a többiekéhez, vagyis a "törékeny ötökéhez", hiszen a sebezhetőség egyik legfontosabb eleme nálunk egyáltalán nem jellemző: a folyó fizetési mérleg egyenlege ugyanis a válság kitörése óta pozitív tartományban helyezkedik el, az ország külső fizetési képessége pozitív, nem szorul folyó külső finanszírozásra.

Mi okozza akkor a forint gyengélkedését?

Kérdés, hogy a magyar gazdaság mely elemei miatt kerülhet a forint mégis a befektetők és elemzők homlokterébe. Nézzük meg tehát, hogy mi van a másik serpenyőben.

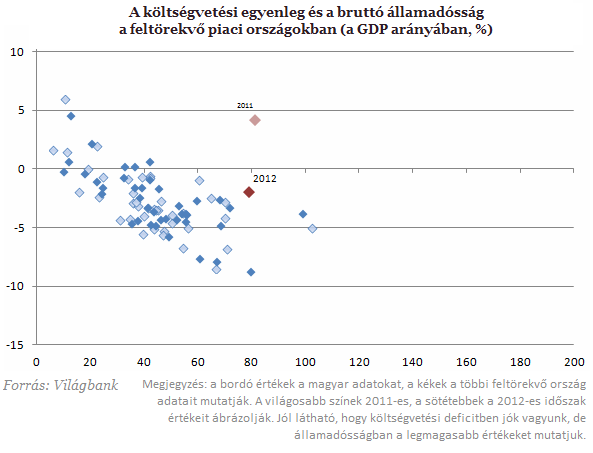

A sebezhetőséget érintő fontos flow (folyó tételek) mutatók valóban javultak, a fizetési mérleg pozitív egyenleget mutat, a költségvetés ESA szerinti deficitje a fontos 3 %-os kívánt szint alatt van. Azonban a stock (állományi) mutatók rosszak, az államadósság továbbra is 80 % körül van, az ország bruttó külső adóssága pedig 100% körül van az elmúlt évek csökkenése ellenére is.

Nézzük először az államadóssággal összefüggő kockázatokat!

I. A 80 %-os adósságráta a fejlődő ország-csoporton belül kirívóan magasnak számít. A feltörekvő piaci (EM) átlag ennek körülbelül a fele.

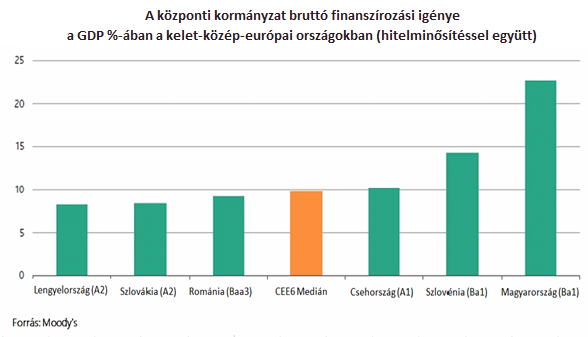

II. Magas az államháztartás bruttó finanszírozási igénye. A Moody's elemzése jól mutatja, hogy a kelet-közép-európai (CEE6) országok közül Magyarország finanszírozási igénye különösen magasnak számít. Emiatt magas a megújítási és a kamatkockázat is, s ez egy válságszituáció esetén egyben fokozott sebezhetőséget is jelent.

Az éves bruttó finanszírozási igényt az adósság szintje, az adósság futamideje és az adott évi költségvetési deficit határozza meg. A magas államadósságszint önmagában is magas éves bruttó finanszírozási igényt gerjeszt. (80%-os adósságráta és 5 éves átlagos hátralévő futamidő mellett például az éves megújítási igény a GDP 16%-át teszi ki. Ugyanez az érték egy 30% adósságráta és hasonló futamidő mellett csak 6%-os GDP arányos megújítási igényt jelent.) Magyarországon ráadásul az adósság futamideje meglehetősen rövid a nagy terjedelmű rövid lejáratú forinttartozások (DKJ, Kamatozó kincstárjegy, Kincstári takarékjegy) miatt, s ez is növeli a lejáró adósság arányát a GDP-hez képest.

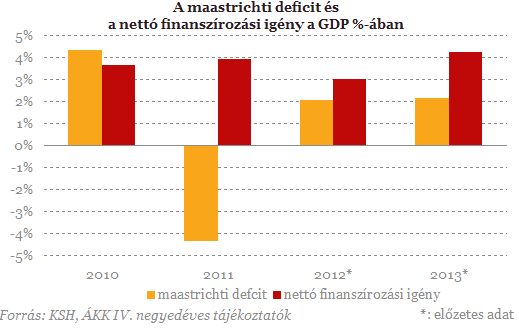

A bruttó finanszírozási igényt befolyásolja az adott évi költségvetési deficit. A deficitmutatók komoly javulást értek el az elmúlt években és a kardinálisnak tekintett ESA és maastrichti mutatók a kritikus értékek alá kerültek. Az éves finanszírozási igényt azonban - az éven belüli lejáratokon túl - nem ezek az eredményszemléletű, hanem a pénzforgalmi szemléletű mutatók, ezen belül is az államháztartás nettó finanszírozási igény mutatója fejezi ki a legjobban. Márpedig ezen a területen nem sikerült komoly javulást elérni. Az eredményszemléletű mutatókhoz képest a tényleges nettó finanszírozási igény viszonylag magas maradt, ráadásul az egyes évek során szinte mindig emelkedett az eredeti előirányzatokhoz képest. (A két mutatónál például az EU források megelőlegezésének, az állami vagyonváltozásnak és az MNB eredményének fiskális hatásai jelentik a különbséget, de a magánpénztári nyugdíjvagyon egyedi hatásként is jelentős eltéréseket eredményezett a mutatókban, különösen 2011-ben. Az államadósság alakulásánál pedig ezek a tételek is számítanak, hiszen állampapír-kibocsátás áll ezek mögött.)

Tehát a magas adósságállomány és a rövid adósság relatíve magas terjedelme és a masszív nettó finanszírozási igény miatt tartósan nagy finanszírozási kényszer van az állam részéről.

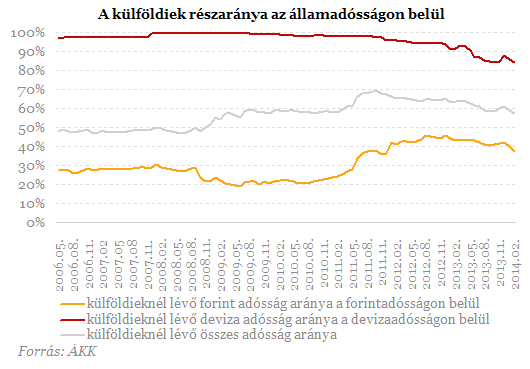

A magas bruttó finanszírozási igény miatti sebezhetőség mérsékelhető az adósság futamidejének növelésével: így az éves megújítási igény azonos adósságállomány mellett is csökkenhet. Erre szolgál a hosszú papírok kibocsátása; ez lehet forintkötvény, vagy devizakötvény. Mindkét ágban a belföldi befektetői bázis meglehetősen szűk, mivel kevés a hosszú lejáratú belföldi megtakarítás. Emiatt nagy szerepe van a külföldi befektetőknek. A forintkötvények 40, a devizakötvények 90%-a külföldi tulajdonban van.

III. A külföldiek aránya a teljes finanszírozáson belül így 60%-ot tesz ki. Ez az ország sebezhetőségének egy fontos tényezője.

A magas külföldi finanszírozási arány és a szűk belföldi befektetői bázis miatt az éves belföldi finanszírozás még kifeszítettebb lehet. Amennyiben a külföldiek zuhanásszerű eladásokba kezdenek, azt a belföldi szereplők esetleg nem képesek felszívni és így az állampapír-értékesítésnél nemcsak ár, hanem mennyiségi problémák is adódhatnak. Ez különösen a forint állampapírok esetében jelent nagy kockázatot.

A fenti 3 tényező (magas államadósságszint, magas bruttó finanszírozási igény, magas külföldi részvétel a finanszírozásban) komoly sebezhetőségi tényező. Ilyen feltételek között még egy kisebb bizalomvesztés is, vagy a nemzetközi feltételek romlása tőkekiáramláshoz, árfolyamgyengüléshez és hozamok emelkedéséhez vezetnek. Ez pedig az államadósság azonnali, további növekedését váltja ki (a devizaadósság nagy aránya miatt), illetve a kamatkiadásokon keresztül növeli a költségvetési hiányt. S nemcsak az állam, de a magánszféra eladósodottságát is növelik ezek a folyamatok a magánszektor magas devizahitel-állománya miatt. Azonban nemcsak az állami szektor adóssága jelent problémát, hanem az ország teljes külső adósságának szintje is kritikusnak számít.

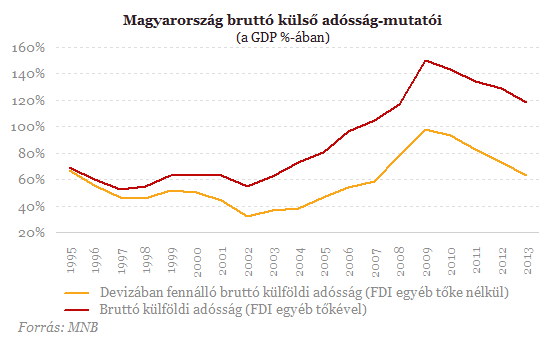

IV. Az ország külső adóssága ugyan jelentősen csökkent az utóbbi években (a devizahitelek visszafizetésével), azonban Magyarország külső adósság szintje még mindig magas nemzetközi összehasonlításban is.

Emiatt az egyes gazdasági szereplők számára a külső kötelezettségek teljesítése komoly terhet jelent. A devizatartalék viszont most bőségesen elegendő a rövid lejáratú tartozások fedezésére, így végül is csődveszélyről egyáltalán nem beszélhetünk. A magas külső adósság és ennek szükségszerű csökkentése inkább növekedési problémaként jelentkezik, így főként közvetett módon hat a sebezhetőségre. A külső adósság csökkentésével párhuzamosan ugyanis mérséklődnek a belső növekedés forrásai, hiszen abból fizetjük vissza a tartozásokat. A reálgazdasági növekedés szempontjából kedvező árfolyampolitika lehetőségeit is korlátozza ez a helyzet. A leértékelődő forint ugyan segíti az exportot és így a növekedést, azonban a külső adósság törlesztésének terheit emeli és így fékezi a növekedést.

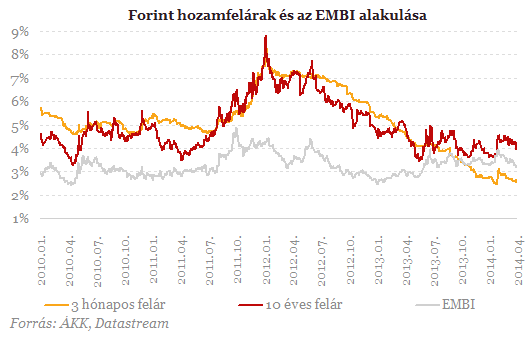

V. A forint felár csökkenése a hozamgörbe rövid oldalán (a jegybanki kamatcsökkentések hatására) a forintbefektetések vonzerejét csökkenti. Jól látható, hogy az elmúlt fél-egy évben a rövid hozamfelár alakulása elszakadt a feltörekvő piaci felár (EMBI) alakulásától és a hosszú hozamfelár alakulásától is.

A felárcsökkenés a rövid oldalon, valamint az ezzel együtt járó forintgyengülés a deviza carry trade (DCT) pozíciókat rontja. (A deviza carry trade a különböző devizák kamatkülönbözetére irányuló rövid távú művelet. Tehát a rövid kamatok különbözetéből és a devizaárfolyam-változásból együttesen származik a DCT hozama.) Ez azt is jelenti, hogy a forint az utóbbi időben nem jelent igazán vonzerőt a rövidtávú befektetések számára. Önmagában ez nem is kedvezőtlen folyamat, mivel távol tartja az igazi "forró" pénzeket. Azonban a deviza carry trade (DCT) befektetések fontos jellemzője, hogy lassan, fokozatosan épülnek fel, viszont a pozíciók felszámolása viharosan következik be. Ez pedig az érintett deviza drámai eséséhez vezet, s könnyen a pénzügyi stabilitás megbomlását eredményezheti.

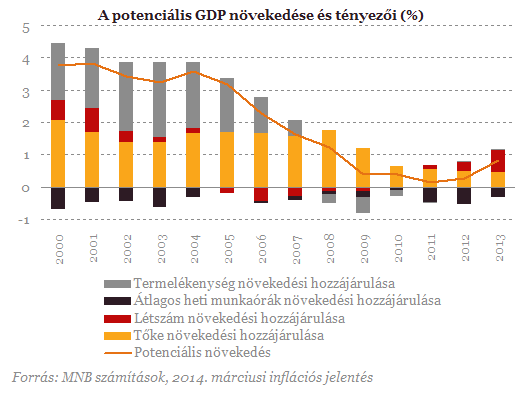

A magyar gazdaság növekedési problémája is komoly tényezője a hazai sebezhetőségnek. Alacsony növekedés és ennél magasabb állampapírokra fizetett reálkamat mellett csak tartós elsődleges aktívum esetén állhat elő csökkenő adósságpálya. Így növekedési problémák esetén az adósság "kinövése" nem várható. A potenciális növekedés pedig nagyon alacsony hazánkban és - bár az utóbbi 1-2 évben kissé emelkedett - még mindig csak 1% körül van.

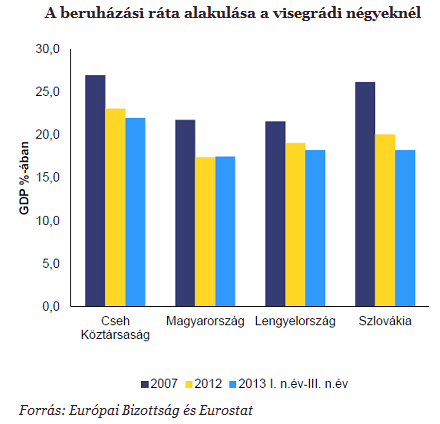

A növekedési problémák mögött főként a beruházási ráta már mintegy 8 éve tartó mélyrepülése húzódik meg. A nemzetközi méretekben is alacsony beruházási ráta részben a korábban emlegetett eladósodásnak is a következménye, mely nemcsak az állami, de a vállalati és lakossági szektort is érinti.

Márpedig az adósságleépítés időszaka nem kedvez a tőkefelhalmozásnak. Ezen kívül a gazdaságpolitika kiszámíthatatlansága (gyakori kiigazítások és adóváltozások, egyedi beavatkozások) és a reálgazdasági befektetői bizalom hiánya együtt jellemzik szinte az egész elmúlt évtizedet.

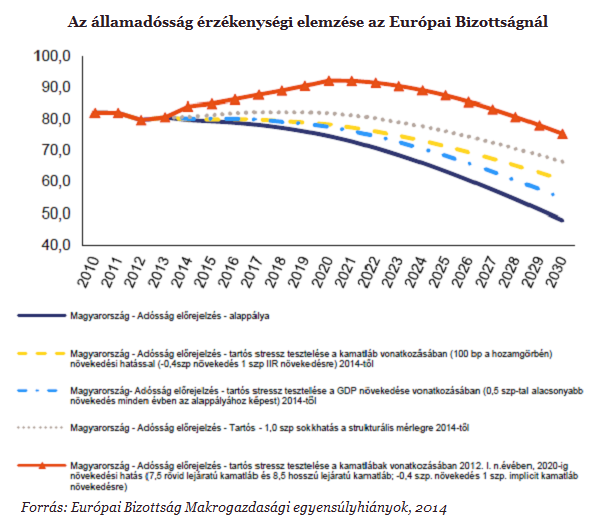

VI. A gyenge növekedési kilátások valószínűsítik az államadósság magas szinten való stabilizálódását, vagy éppen csak egy nagyon kismértékű csökkenést tesznek lehetővé. Ez pedig tartósítja az adósságproblematikát, mely így hosszú távú sebezhetőségi kérdés maradhat a magyar gazdaságban. A helyzetet nehezítheti a forint esetleges további gyengülése, mely egy szerény növekedési teljesítménnyel egyetemben szinte lehetetlenné teszi az adósságráta csökkenését.

Összességében megállapítható, hogy a magyar gazdaság stabilitása sokat javult az elmúlt években. Ezt most már lassan a hitelminősítők is elismerik. A S&P például legutóbb az államadósság kilátást javította negatívról stabilra. Bemutattuk ugyanakkor, hogy a sérülékenység még távolról sem tűnt el a magyarországi térképről. A külföldi, vagy a belföldi feltételek nem kívánt változása hirtelen ronthatja az ország belföldi, vagy/és külföldi finanszírozását a magas adósságszintek és a magas éves finanszírozási igények miatt. Rövidtávon fontos lenne, hogy a forint kikerüljön a "rázós hatok" csoportjából, s eltávolodhassunk a török líra-forint elemzői párhuzamoktól. Az is kifejezetten kedvező befektetői hangulatot teremtene, ha a kilátások javítása után az ország hitelminősítése kikerülhetne a bóvli kategóriából. Ehhez pedig nélkülözhetetlen a kiszámítható és transzparens, a finanszírozási sérülékenységet figyelembe vevő gazdaságpolitika.

Mosolygó Zsuzsa, az Államadósság Kezelő Központ vezető közgazdásza

A Bitcoin talán egyetlen nagy, saját sztorija, és a kriptovilág egyik legfontosabb eseménye játszódott le ma - szombat - hajnalban. A felezésre világszerte, itthon is...

The post Míg aludtunk, el

A tornádók minden évben hatalmas pusztításokat végeznek szerte a világon, a tudósok pedig aggódva figyelik, miképpen befolyásolja kialakulásukat a klímaváltozás. Itth

Megjelent a Magyar Közlönyben a 2025-ben esedékes ünnepnapok, pihenőnapok és plusz munkanapok végleges listája. A rendelet azt is meghatározza, hogy mikor lesznek hosszú hétvégék 2025-ben, va

HOLD After Hours. Zsiday Viktorral megbeszéljük, hogy kinek a nagymamája a modernebb. És hogy a zene lehet-e megoldás a klímaváltozásra. Meg miegymás. Jó szórakozást! 00:45   ...

Tavaly már mindenki temette Kínát és az új Japánnak hívták. Japán a második világháború után hatalmas növekedést produkált, de 1990 óta egyhelyben toporog, teljesen megrekedt a fejlődés

A mostani, 18-20%-ot fizető PMÁP sorozatok kiemelkedően jó hozammal kecsegtetnek, de természetesen ezek már nem elérhetőek az államkincstár honlapján. Azok pedig, akik meg szeretnének válni t

A Babaváró kölcsön maximális összegét 10 millióról 11 millió forintra emelték 2024-ben. De mekkora pénzügyi előnyt jelent ez a változás? Elsőre könnyű lenne rávágni, hogy 1 millió for

A következő órákban a manipulálhatatlan programkód negyedszerre is végrehajtja a Bitcoin négyévente esedékes felezését. Az újonnan kibocsátott bitcoinok mennyisége blokkonként 6,25-ről 3,1

22+1 órás komplex tanfolyam ahol a tőzsdei kereskedés és a hosszú távú befektetés alapjait sajátíthatod el. Megismered a tőzsdei ármozgások törvényszerűségeit, megismered a piaci trendeket, megtanulod felismerni a trendfordulókat.

Ahhoz, hogy kereskedni tudj a tőzsdén, a piacra lépés elsődleges feltétele, hogy képes légy a különböző megbízásfajtákat használni. Számos megbízásfajta létezik a piacokon, mi sorra vesszük a legfontosabbakat.