Kérdések és válaszok.

Kérdések és válaszok

Azon túl, hogy megnézzük, a várakozásokhoz képest hogyan alakult a bank első negyedéve, több kérdésre is kerestük a választ. Azoknak, akik nem olvasnák végig a teljes elemzésünket, itt van egy rövid összefoglaló a szerintünk legfontosabb kérdésekből és válaszokból:Mennyit tesz hozzá a kicsinosított horvát és szerb bank a csoport eredményéhez?

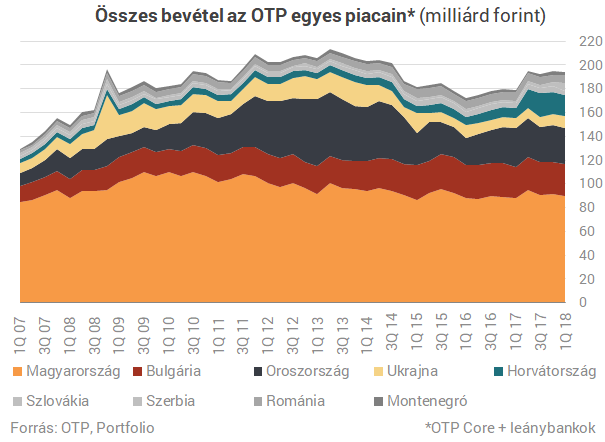

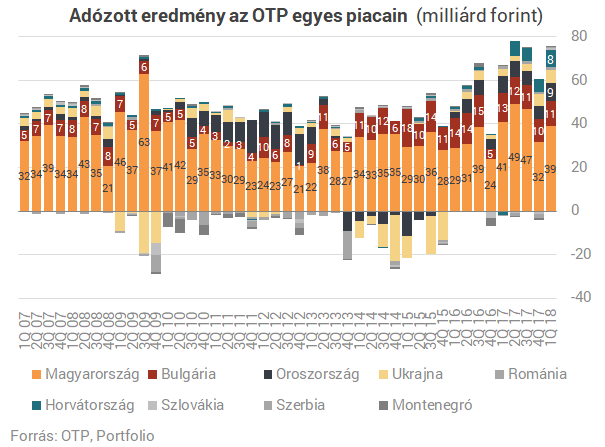

Az OTP összes bevételének már közel tizedét adja a horvát bank, megelőzve az ukránt is, a szerb pedig feljött a román OTP mellé. A horvát bank profitban megközelítette az orosz OTP-t, és a magyar, a bolgár és az orosz mögött feljött a negyedik helyre, megelőzve az ukrán bankot, a szerb azonban egyelőre nem szállít értelmezhető profitot, itt már a pozitív eredménynek is örülni kell.

Tovább csökkentek a marzsok?

Igen, de az pozitív, hogy negyedéves bázison a nettó kamatmarzsban csak kis mértékű volt az erózió.

Növekszik a hitelezés?

Igen, tavaly már a magyar operációban is megvolt a hitelezési fordulat, idén folytatódott a trend, csoportszinten a lakossági (azon belül a fogyasztási és a jelzáloghitelek is) és a vállalati hitelek állománya is nőtt.

Javul még a hitelportfólió minősége?

Igen, 2009 óta nem látott szintre esett a késedelmes hitelek aránya, a késedelmes hitelek állománya alig nő, a fedezettség új csúcsra emelkedett.

Kordában tudják tartani a költségeket?

Igyekeznek. A kiadás/bevétel hányados még mindig magasan áll, erős a bérinfláció, a személyi költségek kúsznak felfelé.

Mit tettek az Oroszország elleni szankciók az orosz OTP-vel?

Látszólag semmit, a bank köszöni szépen, jól van. A hitelezés jól alakul, a teljesítő hitelállomány nőtt, a céltartalékolás jelentősen csökkent, miközben a fedezettség tovább nőtt, az adózot eredmény megugrott.

Emelkednek már a kockázati költségek?

Még nem, éppen ellenkezőleg, emberemlékezet óta nem volt ilyen alacsony a céltartalékolás, több operációban visszaírásra került sor.

Még mindig erős a bank?

Igen az. A tőkehelyzet erős, a likviditás stabil.

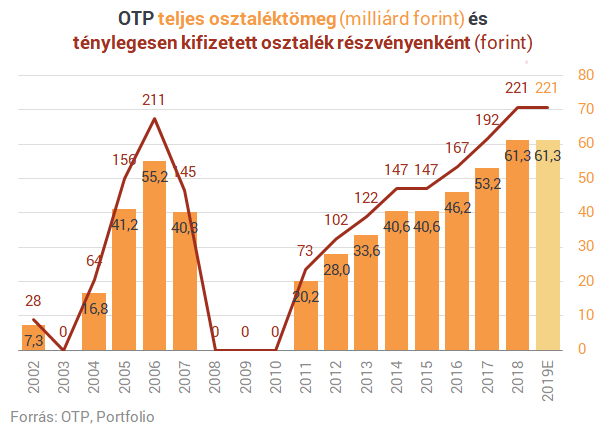

Mennyi lesz jövőre az osztalék?

Az első negyedévben elkülönített összeg alapján úgy tűnik, annyi, mint idén. Amíg tart az OTP akvizíciós körútja, nem lesz osztalékpapír az OTP.

Olcsó vagy drága az OTP részvénye?

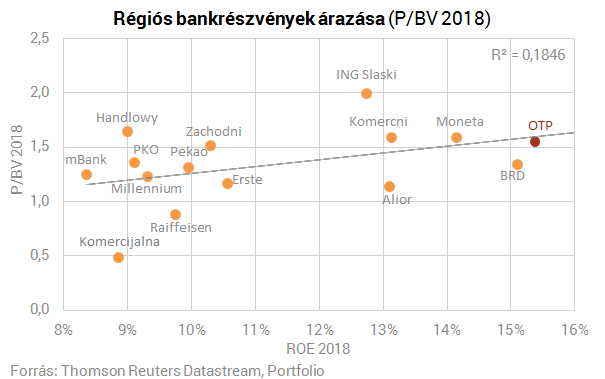

Az attól függ. De P/E alapon inkább olcsó, P/BV alapon pedig inkább nem olcsó.

Kevesebb céltartalék, magasabb eredmény

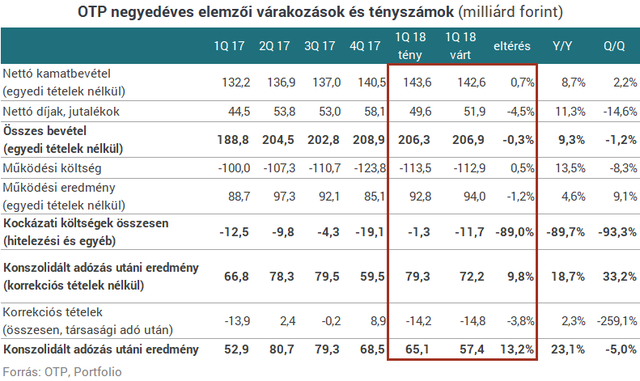

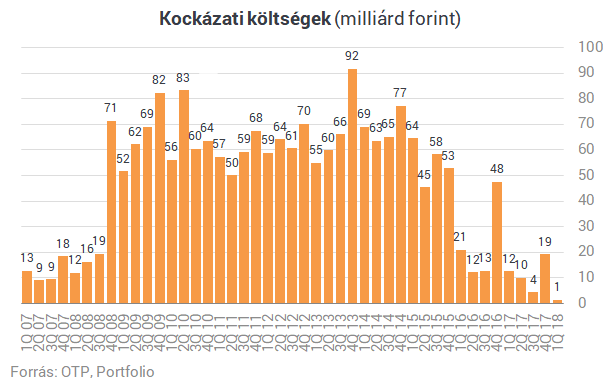

Egészen a működési eredmény sorig nagyjából az elemzői várakozásoknak megfelelő eredményt ért el az OTP, a különbség elsősorban a kockázati költségek soron jelentkezik, ott az elemzők 11,7 milliárd forinttal számoltak, ezzel szemben az OTP csak 1,3 milliárd forint céltartalékot képzett meg, nagyrészt emiatt lett a konszolidált adózott eredmény közel 10, a korrekciós tételeket is figyelembe véve pedig több mint 13 százalékkal magasabb, mint amire az elemzők számítottak. A rekordalacsony szintű kockázati költségek annak tudhatók be, hogy a késedelmes hitelek aránya tovább csökkent, az állományuk pedig csak mérsékelten emelkedett a negyedévben, több operációban céltartalék felszabadításra került sor.A csoport összes bevétele 9,3 százalékkal 206,3 milliárd forintra emelkedett, ezen belül a nettó kamatbevétel 8,7 százalékkal 143,6 milliárd forintra bővült. Mivel a működési költségek a bevételeknél nagyobb mértékben emelkedtek, a működési eredmény (92,8 milliárd forint) csak 4,6 százalékkal emelkedett. A kockázati költségek 90 százalékkal 1,3 milliárd forintra csökkentek, a konszolidált adózás utáni eredmény 23 százalékkal 65 milliárd forintra emelkedett.

Mennyit tesznek hozzá a kicsinosított leánybankok az egészhez?

Az egyik nagy sztori az OTP-nél az, hogy a bank egymás után jelent be akvizíciókat, elkezdte megerősíteni azokat az operációkat, ahol még nem megfelelő a piaci részesedés, így ezek a leánybankok egyre többet tesznek hozzá az egészhez. Horvátországban a Splitskával erőssített az OTP, annak a számai már tavaly május óta szerepelnek az OTP-nél, a szerb Vojvodjanska számai pedig tavaly decembertől kerülnek kimutatásra az OTP-nél.Az első negyedévben a csoport bevételeinek 43 százalékát, 90 milliárd forintot szállított a magyar alaptevékenység, az orosz bank 31 milliárd forinttal 15 százalékot ad, a bolgár pedig 27 milliárd forinttal a csoport bevételeinek 13 százalékát szállította. A megerősített horvát bank 19 milliárd forinttal 9 százalékot ad az egészhez, és már jóval nagyobb, mint az ukrán bank (9,4 milliárd forint, 4,6%-os részesedés), a szerb leánybank pedig közel akkorára hízott, mint a román, 6,6 milliárd forinttal 3,2 százalékos a részesedése a csoporton belül.

Marzsok

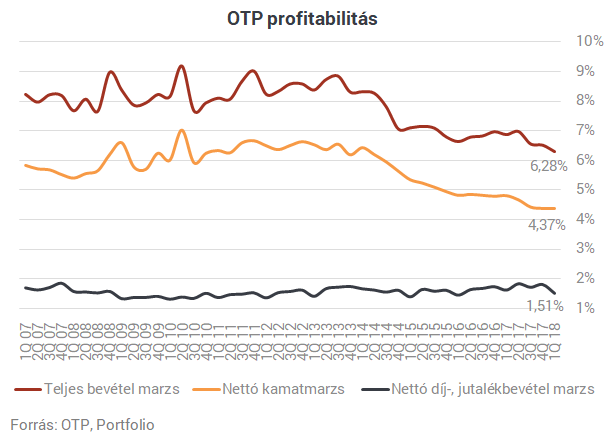

Ahhoz már hozzászoktunk, hogy az OTP marzsai csökkenő trendben haladnak, a kérdés, hogy ennek mi a dinamikája: a nettó kamatmarzs éves összehasonlításban 43 bázisponttal csökkent, negyedéves bázison pedig nagyjából stagnált (-1bp), a nettó díj- és jutalékmarzs pedig 11 illetve 30 bázisponttal mérséklődött, ezek eredőjeként a teljes bevétel marzs 6,28 százalékra csökkent. A nettó kamatmarzs a magyar alaptevékenységben 10 (itt részben a rövid bankközi kamatok csökkenése hat negatívan), a bolgárnál 4 bázisponttal csökkent negyedéves bázison, az orosz és az ukrán marzs viszont jelentősen bővült (29 és 18 bp). A teljesítő hitelállományok bővülése (most főként az akvizíciók hatása miatt) egyébként bőven ellensúlyozza a marzserózió negatív hatásait, így a bevételek év/év alapon jelentősen nőttek.

Hitelezés

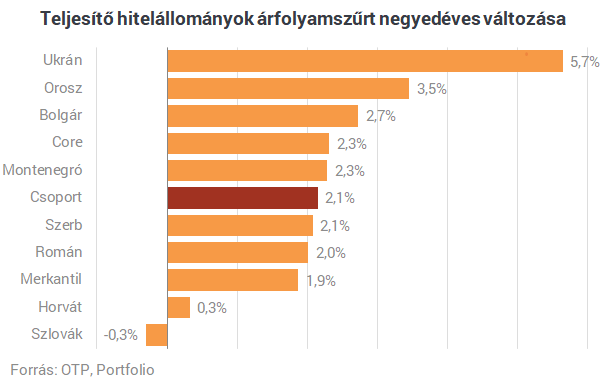

Az akvizíciókon túl az OTP-ben a magyarországi hitelezési fordulat volt a másik nagy sztori, tavaly újra nőtt a teljesítő állomány, ez a folyamat pedig az idei első negyedévben is folytatódott. Csoportszinten 2 százalékkal, 151 milliárd forinttal bővült negyedéves bázison a teljesítő hitelállomány, ezen belül a lakossági hiteleknél 2, a vállalati hiteleknél 3 százalék volt a növekedés, a fogyasztási hitelek állománya 2, a jelzáloghiteleké pedig 1 százalékkal nőtt. A magyar alaptevékenységben 2, a bolgár és az orosz banknál 3, az ukránnál 6 százalékos volt a bővülés.

Hitelportfólió minősége

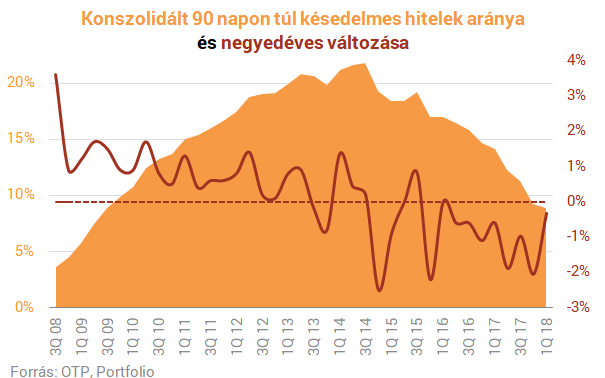

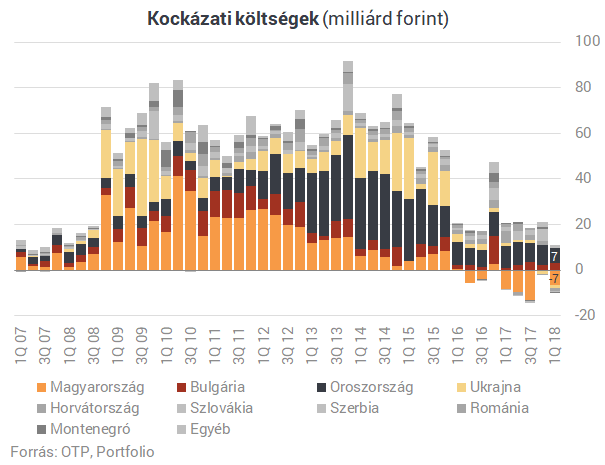

A késedelmes hitelek aránya tovább csökkent, a 8,9 százalékos értékhez hasonlóan alacsonyat 2009 harmadik negyedévében láthattunk, a magyar alaptevékenységben 6,2 százalékra, 9 éves csúcsra csökkent az arány. A legtöbb operációban negyedéves bázison is csökkent a késedelmes hitelek aránya, a horvátban azonban mérsékelten nőtt, a szerbben és a szlovákban pedig stagnált. A késedelmes hitelek fedezettsége egyébként új csúcsra, 108,2 százalékra emelkedett (a magyar banknál 97,6 százalékra), ez azt jelenti, hogy több céltartalékot képzett meg az OTP, mint amennyi a késedelmes állomány, kiugróak az értékek az orosz (138%), az ukrán (125%) és a bolgár (117%) banknál.

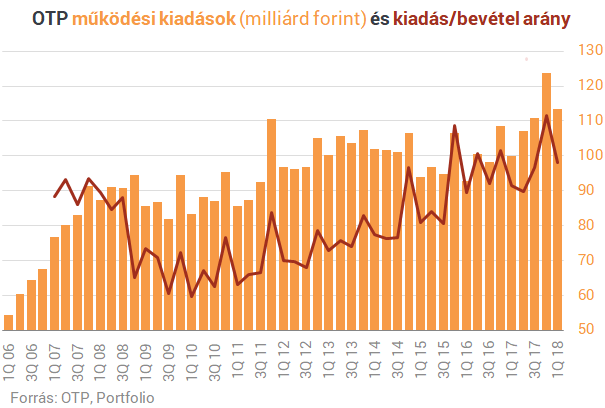

Működési költségek

Az elmúlt években a működési költségek részben az akvizíciók miatt (nagyobb szervezet, tanácsadói költségek stb.), részben a szervezet- és üzletfejlesztési projektekhez kapcsolódóan, részben pedig a bérinfláció miatt jellemzően emelkedtek, ráadásul a bevételek bővülését meghaladó mértékben. Negyedéves bázison most jelentős csökkenés látszik, ami bázishatással magyarázható (a negyedik negyedév szezonálisan egyébként is erős, de jelentkeztek például tanácsadói költségek is), a személyi jellegű kiadások viszont elsősorban az erős bérinfláció miatt tovább nőttek, a kiadás/bevétel arány 55 százalék volt a negyedévben.

Orosz bank

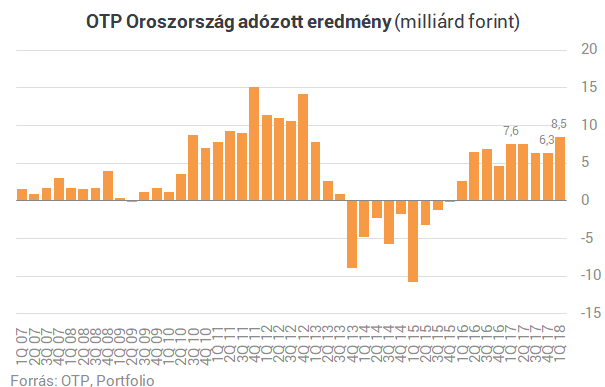

Az OTP csoporton belül igencsak fontos orosz operációt azért érdemes figyelni, mert az idén áprilisban bejelentett Oroszország elleni szankciók miatt a rubel jelentősen gyengült, az állampapírhozamok meredeken emelkedtek, az orosz gazdaság pedig mérsékelten lassulhat, ezek nyilvánvalóan hatással vannak az orosz OTP működésére. Az első negyedév alapján az orosz OTP köszöni, jól van, a bank adózott eredménye 8,5 milliárd forint lett, éves bázison 13, negyedévesen 35 százalékos a növekedés, rubelben pedig 25 illetve 37 százalék volt a bővülés. A portfólióromlás üteme mérsékelt volt, a teljesítő hitelállomány nőtt, a céltartalékolás jelentősen csökkent, miközben a fedezettség tovább nőtt.

Kockázati költségek

Azt már a menedzsment is többször elmondta, hogy a kockázati költségek nem maradnak majd tartósan alacsonyan, így a piaci szereplők is azt figyelik, mikor indul már el felfelé a céltartalékolás. Hát, egyelőre még nem, az 1,3 milliárd forintos kockázati költséghez hasonlót emberemlékezet óta nem láttunk.

Még mindig erős a bank?

Igen az. Az bankcsoport konszolidált elsődleges alapvető tőkemutatója (CET1) a negyedév végén még mindig magas, 15 százalék volt (az első negyedéves eredményt és az osztalékelhatárolást is figyelembe véve 15,6 százalék lenne), a likviditási pozíciók stabilak, a likvid tartalékok nagysága 9,3 milliárd eurónak megfelelő összeg volt a negyedév végén.Mennyi lesz az osztalék?

A negyedévben az OTP 15,33 milliárd forintot határolt el osztalékfizetésre, ha ezt (a korábbi gyakorlatnak megfelelően) felszorozzuk néggyel, akkor egész évre 61,32 milliárd forintos osztaléktömeg adódik, vagyis ennyi osztalékot fizethet az OTP 2019-ben az idei eredménye után (ettől persze eltérhet a bank). Ez egyben azt is jelentené, hogy az elmúlt évektől eltérően nem emelkedne az osztalék. Ha a saját részvényekkel korrigálunk (azokra az OTP nem fizet osztalékot), akkor részvényenként 221 forint osztalék adódik, a csütörtöki záróárral kalkulálva 2,1 százalékos lenne az osztalékhozam.

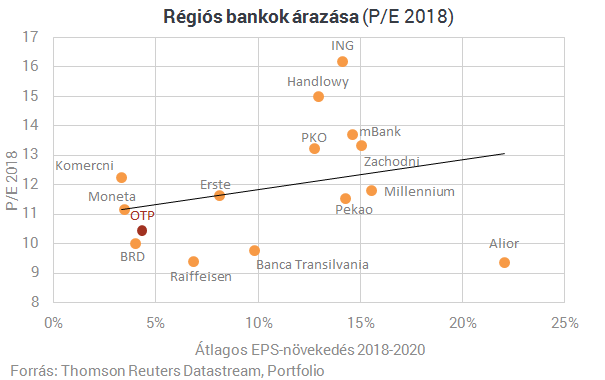

Olcsó vagy drága az OTP-részvény?

Az elmúlt hetekben lefordult az OTP árfolyama, ami részben az orosz szankciókkal, részben egy formálódó devizahiteles ítélettel, részben pedig charttechnikai okokkal magyarázható. Az esést követően az OTP papírjai olcsóbbá váltak, P/E alapon az egyik legolcsóbb bankpapír az OTP a régióban, igaz, a várható profitnövekedés is szerény az elemzői várakozások alapján.