Hiába törlesztettem már milliókat, még mindig sokkal többel tartozom, mint amekkora kölcsönt felvettem - hallani sok devizahitelestől. Rossz hírünk van a többségük számára: még a "bankok elszámoltatása" után is nagyobb lesz a tartozásuk az eredetileg felvett hitelösszegnél. Egy esetleges piaci árfolyamú forintosítás során pedig nagyobb összegű forinthitelt kell felvenniük, mint amekkorát eredetileg bevállaltak. Az elmúlt 6-10 év izzadságos hiteltörlesztései tehát ebből a szempontból mit sem értek - nyolc meghökkentő ábrán mutatjuk be a szomorú helyzetet.

Egy példa

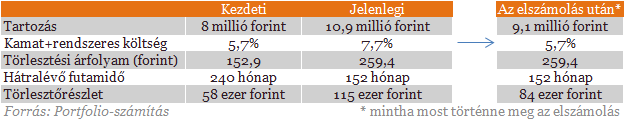

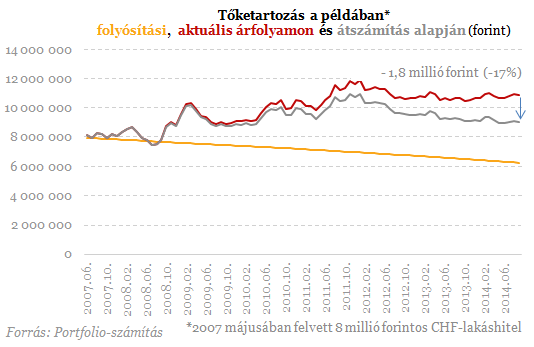

2007 májusában 8 millió forintot vett fel CHF-alapon a példánkban szereplő ügyfél 20 évre, 147 forintos árfolyamon. Ha fix árfolyamon törlesztette volna hitelét az ügyfél, az elmúlt több mint 7 évben akkor is csak 22%-kal csökkent volna a tőketartozása. Normál, annuitásos hitel lévén a futamidő kezdetén inkább kamatot törlesztett ugyanis az adós. Mégsem csökkent még az így kiszámított 6,3 millióra sem az ügyfél tartozása: mivel a frank árfolyama azóta 75%-kal emelkedett, 10,9 millió forinttal tartozik most a példában szereplő devizahiteles, szemben az eredetileg felvett 8 millió forinttal. Pedig a hitel felvétele óta 8 millió forintot (igaz, döntően kamat formájában) már kifizetett az adós.

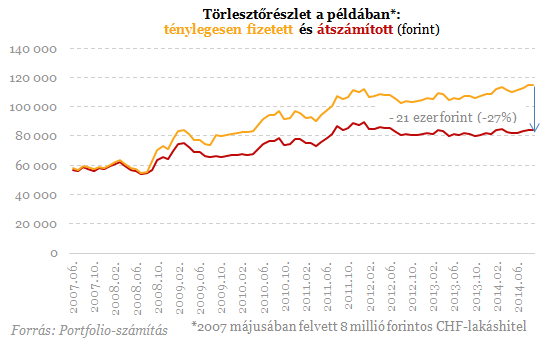

A törlesztőrészlet még durvábban emelkedett: nemcsak a 75%-os frankerősödés, hanem a kétszer végrehajtott kamatemelés is növelte a példában a havi terhet, így jelenleg jóval több mint duplája a törlesztőrészlet a kezdetinek. A devizahitelek január-februárban történő átszámítása viszont segít azért az ügyfélnek:

tőketartozása a jelenlegihez képest 17%-kal,

törlesztőrészlete pedig 27%-kal csökkenhet.

A 84 ezer forintos törlesztőrészlet azonban még így is 45%-kal lesz magasabb a kezdeti 58 ezer forintnál, változatlan futamidő mellett.

A 9,1 millió forintos tőketartozás pedig így is 14%-kal lesz magasabb az eredetileg felvett 8 millió forintnál (aminek összegét persze a megválasztott hátralévő futamidő nem befolyásolja, szemben a törlesztőrészlettel). Mindez azt jelenti, hogy ha piaci árfolyamon forintosítják majd a devizahiteleket és nem előtörleszt az ügyfél a megtakarításából, akkor nagyobb összegű forinthitelt kell bevállalnia, mint amekkora összegű devizahitelt eredetileg felvett. 2015 tavaszáról visszatekintve immár 8 év hiteltörlesztése értelmetlennek fog tűnni.

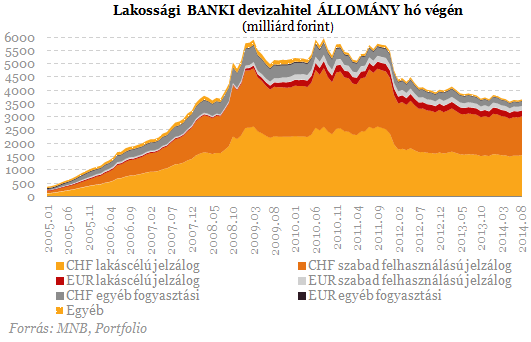

Így néz ez ki nagyban

A bankok felé az augusztus végi MNB-adatok szerint 3684 milliárd forinttal tartozik devizában a lakosság, aminek 93%-a jelzálogfedezetű (lakáscélú vagy szabad felhasználású) devizahitel.

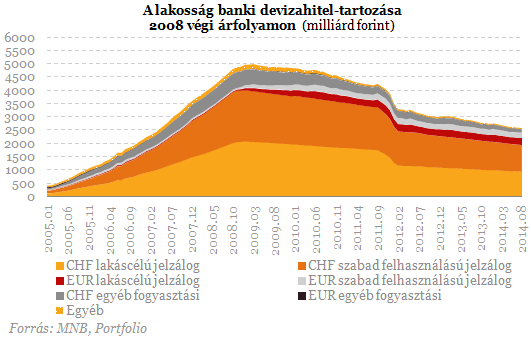

Amennyiben a devizaárfolyamok a válság kezdetén mért, 2008 végi szinten maradtak volna, ennél 30%-kal lenne alacsonyabb, vagyis 2600 milliárd forintra rúgna a családok devizatartozása. Még alacsonyabb lenne a szám, ha egy válság előtti árfolyamot fixáltunk volna. 2008-hoz képest a fixált árfolyamon számítva 47%-kal csökkent a háztartások devizahitel-állománya, az aktuális, piaci árfolyamon számítva azonban csak 29%-kal. A csökkenés jó része ráadásul csak a 2011-2012-es kedvezményes árfolyamú végtörlesztésnek köszönhető.

470 ezer devizaalapú jelzáloghitel-szerződéssel rendelkezik a lakosság a bankoknál a június végi adatok szerint. Ez 261 ezerrel kevesebb a legkorábbi elérhető, 2011 márciusi adatnál. A 261 ezer darab lezárt devizaalapú jelzáloghitel-szerződés közel kétharmada, több mint 169 ezer szerződés ráadásul nem normál módon, hanem a bankokra kényszerített végtörlesztés keretében "tűnt el."

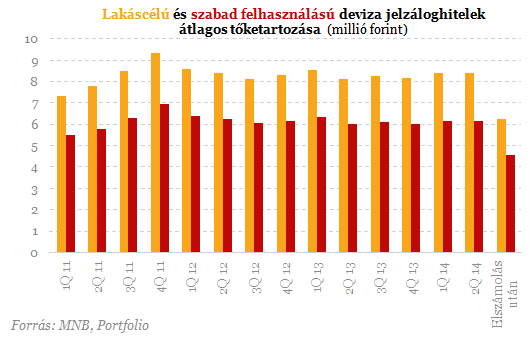

Rendkívül tanulságos cikkünk utolsó ábrája is: hiába törleszt közel 600 milliárd forintot (a nem teljesítőket levonva kevesebb mint 500 milliárdot) évente a magyar lakosság a devizahitelek után (tőke- és kamattörlesztés együtt), a devizahitelesek átlagos tartozása (lakáscél: 8,4 millió forint, szabad felhasználás: 6,2 millió forint) még mindig jóval magasabb a 2011-es szintnél. "Szerencsére" az elszámolásoknak köszönhetően alacsonyabb szintre kerülünk: a lakáscélú hitelek átlagösszege valahol 6,2 millió forint környékére, a szabad felhasználású jelzáloghiteleké pedig 4,6 millió forint közelébe kerülhet.

Bár a válság előtti időkig visszamenőleg nincsenek pontos adataink, nagy valószínűséggel még az elszámolások utáni átlagos tartozás is magasabb lesz, mint amekkora összeget a devizahitelesek eredetileg felvettek. Ezt a megemelkedett összeget forintosíthatják majd a bankok valamikor jövőre, amennyiben - reményeik szerint - nem kerül sor kedvezményes árfolyam alkalmazására.

Amennyiben ugyanolyan futamidőre veszi fel a forinthitelt az adós, amennyi most a devizahitele hátralévő futamideje, a törlesztőrészlet természetesen így magasabb lehet a devizahitel eredeti törlesztőrészleténél. Ezt csak tovább növelheti, ha a forinthitelek elérhető kamatszintje magasabb lesz a devizahitelek helyreállított kamatszintjénél.

22+1 órás komplex tanfolyam ahol a tőzsdei kereskedés és a hosszú távú befektetés alapjait sajátíthatod el. Megismered a tőzsdei ármozgások törvényszerűségeit, megismered a piaci trendeket, megtanulod felismerni a trendfordulókat.

Egy tőzsdei könyv, ami nem aranyhalat akar rád sózni, hanem felruház a horgászás képességével, ami a befektetések világában a saját kereskedési módszer kialakítását jelenti.