A magyar gazdaság alkalmazkodott ugyan a megváltozott finanszírozási környezethez, de nem történt meg a növekedési és finanszírozási modellváltás. A bankrendszer összehúzódik, a fejlődési struktúra átalakulása gyenge, az adósságleépítés kockázatokkal terhelt - mondta el tegnapi értékelő előadásában Csermely Ágnes. A Magyar Nemzeti Bank igazgatója kifejtette: vannak olyan gondok, melyek a globális növekedés beindulásával enyhülnek, de egyes figyelmeztető jelek arra utalnak, hogy nem elég versenyképes a magyar gazdaság.

A válság kitörésekor világossá vált, hogy a külső forrásbevonásra alapozott növekedési modell megbukott. Ezért belföldi forrásokra alapozott bankolásra, exportvezérelt növekedésre, a külső adósság fokozatos mérséklésére van szükség - kezdte előadását Csermely Ágnes, a Gáspár Pál emlékkonferencián. Az alkalmazkodás félig sikerült, hiszen a az adósságleépítés növekedést visszafogó módon történik, a bankok modellváltás helyett csak összehúzódtak, emellett pedig "exportvezéreltség nem növekedést" láthatunk.

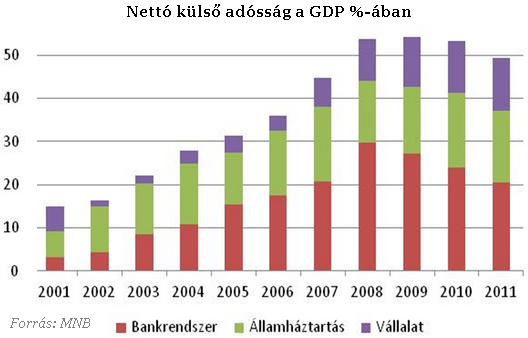

Csermely a pozitív folyamatok között említi, hogy zajlik a makrogazdasági alkalmazkodás: a folyó fizetési mérleg többletes, a nemzetgazdaság külső adóssága pedig mérséklődik, a növekedés forrása a nettó export, a bankrendszer hitel/betét aránya csökken. Ennek a folyamatnak azonban megvannak az árnyoldalai. Az egyik fontos jelenség, hogy az adósságleépítést a bankrendszer forráskivonása vezeti. Ez pedig felveti a kérdést, hogy egészséges alkalmazkodás vagy "credit crunch" zajlik-e valójában.

További sajátosság, hogy a nem adósság típusú tőke (FDI) nem pótolja a hiányzó finanszírozást, így a vállalati szektor nem jut forráshoz. Miközben a térség többi országában nettó működőtőke-beáramlás figyelhető meg, addig Magyarországon ez nem tapasztalható. Eközben az állam is folyamatos kihívásokkal szembesül az adóssága kapcsán, hiszen egyrészt a refinanszírozáshoz rászorulunk a külföld volatilis carry trade forrásaira, másrészt a megújítási kockázat az adósság lejárati rövidülése miatt is magasabb, mint a régió többi országában - mondta Csermely.

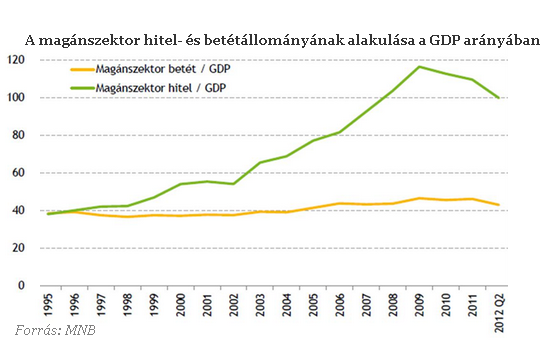

A bankszektorban a külföldi források kivonása az eszközök leépítéséből történik, a hitel/betét arány csökkenéséhez a betétakkumuláció alig járul hozzá. Az, hogy nincs modellváltás a bankszektorban, hosszabb távú problémának tűnik. A GDP-arányos betétállomány másfél évtizede stagnál, a hitel előbb felfutott, majd most zuhanásnak indult. Vagyis az amúgy szükséges alkalmazkodás kizárólag a hiteloldalon történik.

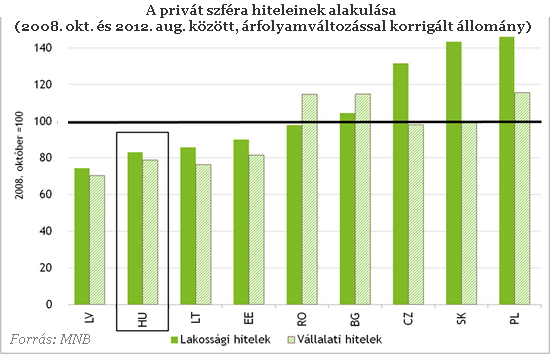

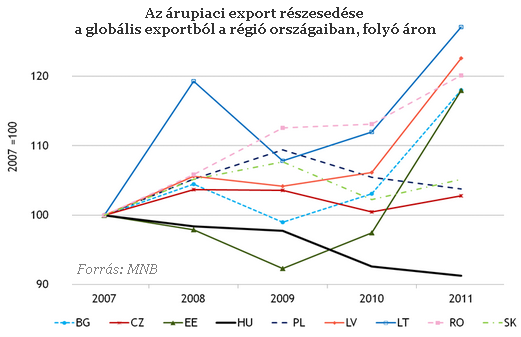

Emellett a növekedésben sincs modellváltás, hívja fel a figyelmet Csermely, hiszen nincs igazi motorja a növekedésnek. A válság mélypontja óta a magyar gazdaság növekedése a legkisebb Kelet-Közép-Európában, amiben közrejátszik, hogy az adósságleépítés együtt jár a belső kereslet visszaesésével. Az részben érthető, hiszen abból fakad, hogy a nettó külső adósság válság előtti szintje magas volt. Másrészt viszont az export teljesítményünk is elmarad a régióétól, mára már csak a mi kivitelünk nem éri el a válság előtti szintet. A folyamat még látványosabb, ha az árupiaci export részesedésének alakulását nézzük:

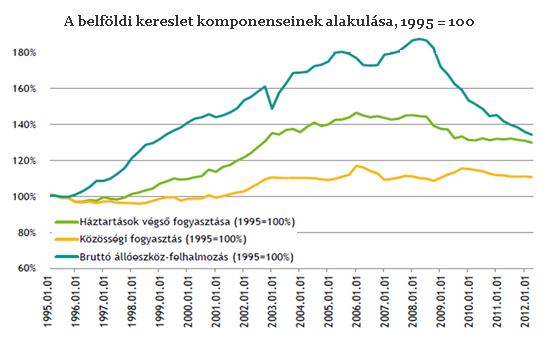

A szerkezeti sajátosságok közé tartozik az is, hogy a folyó fizetési mérleg többlete (és a nemzetgazdaság finanszírozási képességének növekedése) jelentős részben a vállalati szektor nettó megtakarításainak növekedéséből fakad, ami pedig a beruházások visszaesésének a következménye. És ahogy az alábbi ábrán látjuk is: a belföldi kereslet alkalmazkodásában a beruházások játszották a főszerepet.

A vállalati szektor életét nehezíti az is, hogy a minimálbér emelés és a várható termelést terhelő adók felemésztik a korábbi fiskális leértékelés hatásait - hívja fel a figyelmet Csermely, és egyben rámutat, hogy a tőkejövedelem részesedése a bruttó nemzeti jövedelemből a válság mélypontjának megfelelő szintre süllyed az idén. A fenti strukturális sajátosságok összességében megkérdőjelezik, hogy sikeresen tud-e a magyar gazdaság fenntartható növekedési pályára állni.

22+1 órás komplex tanfolyam ahol a tőzsdei kereskedés és a hosszú távú befektetés alapjait sajátíthatod el. Megismered a tőzsdei ármozgások törvényszerűségeit, megismered a piaci trendeket, megtanulod felismerni a trendfordulókat.

Egy tőzsdei könyv, ami nem aranyhalat akar rád sózni, hanem felruház a horgászás képességével, ami a befektetések világában a saját kereskedési módszer kialakítását jelenti.