Van-e kiszorítási hatása a felfutó lakossági állampapír-értékesítésnek?

Az utóbbi időben többször felvetődött a szaksajtóban, hogy az állampapírok lakossági keresletének ösztönzése kiszorítja a bankokat a forrásgyűjtésnél, hiszen ez a bankoktól lakossági forrást szív el, így a banki hitelkínálatot korlátozza, s ez negatívan befolyásolhatja a gazdasági növekedést. Ezt a mítoszt szeretnénk az alábbiakban körbejárni.

1. Valóban elszívja a lakossági állampapír vásárlás a bankok elől a forrást?

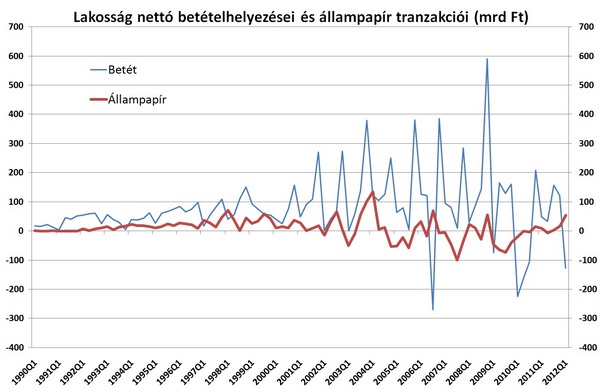

A tisztánlátás kedvéért vizsgáljuk meg először azt, hogy milyen kapcsolat van a lakossági betétek és a lakossági állampapír-megtakarítások között. Az 1992 elejétől 2011 végéig eltelt 81 negyedév alapján a lakossági betétek és a lakosság közvetlen állampapír-megtakarításai1 között laza pozitív (0,08-os) a korreláció.

Forrás: MNB

A 81 negyedévből 61 negyedévben azonos irányban mozgott a két mutató (vagyis ha vettek állampapírt, akkor a betétállomány is nőtt). Ennél is meggyőzőbb, hogy a 20 negyedévből, amelyben ellentétesen mozgott a két megtakarítási forma tranzakciós előjele, mindössze két esetben fordult elő, hogy a lakosság nettó állampapír vásárló volt, miközben leépítette betétállományát, és 18 esetben, hogy az állampapír állomány annak ellenére csökkent, hogy a lakossági betétek nőttek. Fontos ugyanakkor kiemelni, hogy 2012 első negyedévében a betétállomány jelentősen, 126,7 milliárd forinttal csökkent, miközben az állampapírok volumene közel 54 milliárd forinttal emelkedett. Az MNB monetáris mérlegstatisztikáinak havi adataiból jól látszódik, hogy a jelentős csökkenés januárban ment végbe, ami elsősorban egyedi hatásnak köszönhető2.

Összességében megállapíthatjuk, hogy tartós és jelentős negatív kapcsolat nem jellemző a vizsgált területen.

2. Valóban korlátozza a bankok hitelkínálatát a lakossági források elszívása?

Érdemes megvizsgálni azt is, hogy a lakossági bankbetétek változása hogyan hat a nem-pénzügyi vállalatoknak nyújtott hitelállományra. Amennyiben 1990-től vizsgáljuk a negyedéves tranzakciós adatokat egy gyenge 0,3-as korrelációt találunk, ennél azonban érdekesebb, hogy a válság kezdete óta (2008 eleje) hogyan alakult ez a viszony. Az utolsó 4 évben a korreláció 0,09, vagyis jelentéktelen. Külön érdemes kiemelni az utolsó évet, amikor a lakossági betét tranzakció minden negyedévben pozitív volt, s éves szinten összesen 360 milliárd forintot tett ki, ezzel párhuzamosan a vállalati hiteltranzakció minden negyedévben negatív volt, s összesen 660 milliárdos éves visszaesést jelentett.

Forrás: MNB

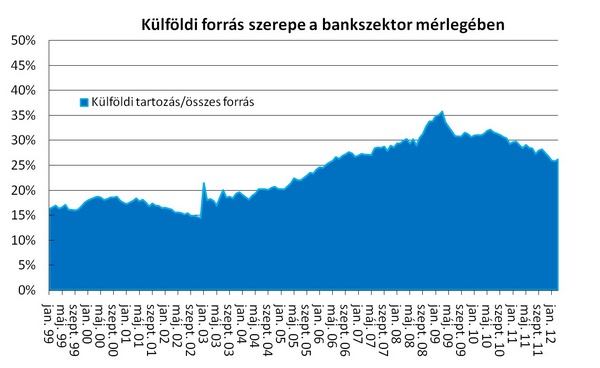

Azt látjuk tehát, hogy valójában nem a lakossági banki forrás adja a szűk keresztmetszetet a vállalati hitelezésben. A vállalati hitelezés felfutását jelenleg nem a forráshiány gátolja. Amennyiben ugyanis a bankok ténylegesen szeretnének hitelt nyújtani a vállalatoknak, akkor a forrást meg is találják hozzá, vagy betéti kamatemelés révén, vagy külföldi forrásbevonás által. A válságot megelőző időszakban főként külföldi források drasztikus bevonása révén finanszírozták a hazai hitelkihelyezések növekedését. Ez vezetett a bankszektorban a hitel-betét arány drámai megugrásához is. Most éppen a hitel-betét mutató leépítése magyarázza a bankok üzleti tranzakciós folyamatait.

Forrás: MNB

Mindezzel együtt sem mondhatjuk, hogy az állam finanszírozásának nem lehet semmilyen elméleti kiszorítási hatása a gazdaságban. Az állam nettó finanszírozási igénye többletfinanszírozást jelent a gazdaságban, s ez azt is jelenti, hogy - csupán belföldi finanszírozást feltételezve - mindig magasabb ilyenkor a belföldi kamatszint, mint lenne az állami igény nélkül. Ez pedig a beruházási kedvet mérsékli és a belföldi vállalati és lakossági hitelkeresletet visszaveti. Ez a hatás azonban alapvetően az állam finanszírozási igény GDP-hez viszonyított nagyságától függ. Minél kisebb ez a finanszírozási igény, annál kisebb ez a kamatemelő hatás3.

Forrás: MNB

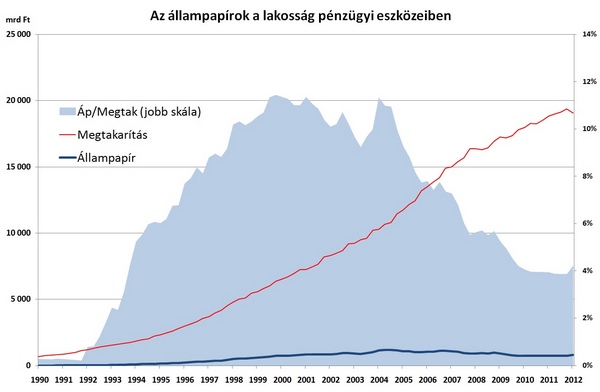

3. Mennyire van tere a lakossági állampapír aktivitás növekedésének? A lakossági bruttó megtakarításokon belül az állampapírok aránya a 2004-es 11%-os csúcson megtört, és innentől kezdve jelentős mértékben visszaesett4. Nominális értelemben a lakossági állampapírok állománya az 1185 milliárd forintos csúcsról egészen 723 milliárd forintig zsugorodott 2010 harmadik negyedévére, ahonnan 1,5 év alatt 800 milliárd forintos szintig emelkedett vissza. Így 2011 végén a nettó megtakarítás 4,2%-át érte el az állampapírok aránya, mely a GDP 2,9%-a. Ez jócskán elmarad a 2004-es csúcson elért 6,2%-os GDP aránytól.

Forrás: MNB

Ez a csökkenés úgy ment végbe, hogy közben a lakosság bruttó megtakarítása nominálisan 76%-kal emelkedett. Amennyiben lakossági magatartás-változás hatására a jelenleg fennálló 800 milliárdos állampapír-portfoliót jelentősen, például 50%-kal növelné, úgy is csupán a 8 évvel ezelőtti szintre kerülne nominálisan. Amennyiben a lakosság a megtakarításainak akkora arányát tartaná állampapírban, mint 2004-ben úgy ma 2160 milliárd forintos lenne a lakossági állampapír állomány. Amennyiben a 2004-es GDP arányos állampapír arányt tekintjük elérendő célnak, akkor 1800 milliárd forintos "kívánatos" lakossági állampapír-portfolió adódhatna. Tehát a historikus adatokból jól látszik, hogy még bőven van tere a lakossági állampapír-állomány emelkedésének. Egyelőre nem a bankok előli forráselvonásról van szó, hanem sokkal inkább a korábbi portfólió részleges visszaépítéséről beszélhetünk.

Készítette: ÁKK

1Lakossági betétek = folyószámla betétek és egyéb betétek, Állampapírok = Központi kormányzat által kibocsátott rövid és hosszú lejáratú papírok. Az adatok a tranzakciókra vonatkoznak és negyedéves bontásban állnak rendelkezésre.

2A januári jelentős, 263 milliárd forintos betétkivonás két fő tényezőre vezethető vissza. Egyrészt a lakosság ebben a hónapban 308 milliárdot fordított végtörlesztésre, amelyből mindössze 136,6 milliárd forint származott új hitel felvételből, vagyis a maradékot a lakosság saját megtakarításaiból finanszírozta. Másrészt a hónap elején jelentős forint-pánik alakult ki a piacokon, aminek következtében - piaci adatok szerint - 80 milliárd forint távozott a privátbanki megtakarításokból, amelyek legnagyobb részét betétben tartották, és amely összeget elsősorban vélhetően nem végtörlesztésre fordították.

(forrás:http://www.portfolio.hu/vallalatok/penzu g y/nagyon_regota_nem_tortent_ilyen_a_magyar_bankbet etekkel.163629.html )

3 Mélyen a kibocsátási lehetőségeik alatt teljesítő gazdaságok esetében ezek a hatások még mérsékeltebbek lehetnek.

4A jelen elemzésben a bruttó megtakarításoknál eltekintettünk az üzletrészektől és a nyugdíjpénztári megtakarításoktól. (Forrás: MNB Pénzügyi számlák)

(x)