Bankbetéted van? - Így bántak el vele Matolcsyék két év alatt

Portfolio

Véget ért a múlt héten a Magyar Nemzeti Bank csaknem két évig tartó kamatcsökkentési sorozata. Ennek eredményeként 1 millió forintnyi betétre átlag 69 ezer forint helyett ma már csak 19 ezer forint kamatot kaphatunk a bankoktól egy év után. Ez nem minden: a kormány is megcsapolta a banki megtakarítók pénzét, tranzakciós illetéket és egészségügyi hozzájárulást vetve ki a betétekre, így a betétesek nagy részének a hozama ma már negatív. Nem csoda tehát, hogy drasztikusan átrendeződött mára a lakossági megtakarítások szerkezete, így például az éven belül lekötött forintbetétek összege harmadával lett kisebb. Ez viszont a bankoknak több okból sem fáj.

Legalább három intézkedés(sorozat) sújtotta az elmúlt két évben a betétesek pénzét:

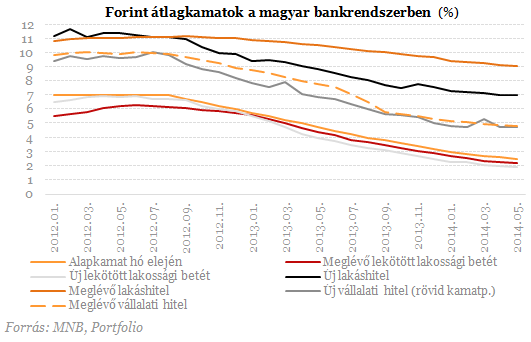

2012 augusztusa óta fokozatosan 7%-ról 2,1%-ra csökkent a jegybanki alapkamat, amelyet viszonylag szorosan követett a lakossági forintbetétek kamatszintje.

2013. január 1-jétől 0,2, illetve 0,3%-os tranzakciós illetéket vet ki a kormány a banki tranzakciókra, amit 2013. augusztus 1-jén 0,3, illetve 0,6%-ra emeltek fel (utóbbi a készpénz-felvételre vonatkozik).

2013. augusztus 1-jétől a meglévő 16%-os kamatadó mellett 6%-os egészségügyi hozzájárulást (eho) vonnak le a betétesek kamatjövedelméből.

A fentieket csak kis részben kompenzálta az idén február 1-jéig személyenként egy bankszámla esetében, 150 ezer forint erejéig igénybe vehető havi kétszeri díjmentes készpénzfelvételi lehetőség.

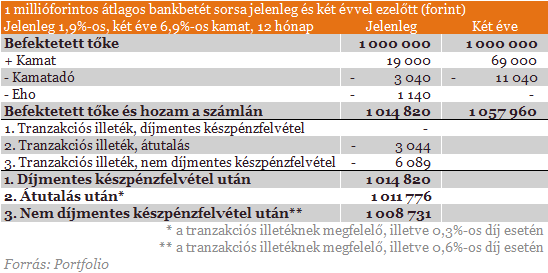

Ha valaki két évvel ezelőtt 1 millió forintot fektetett be, annak 12 hónapra 69 ezer forintot ígértek a bankok, így kamatadó után 58 ezer forint üthette az ügyfél markát (akkor még az ingyenes készpénzfelvétel lehetősége sem csak politikusi ajándék volt, hanem elterjedtek voltak a nulla forintos bankszámlák). Ma viszont már csak átlag 19 ezer forintot ígérnek a bankok, amiből bankon kívüli átutalás után (csak a tranzakciós illetéket kifizetve) kevesebb, mint 12 ezer, készpénzfelvétel után (a tranzakciós illletéket kifizetve) kevesebb, mint 9 ezer forint marad az ügyfélnél. Mármint annál, aki 12 hónapra fekteti be pénzét, ha ugyanis rövidebb a futamidő, ennél még rosszabbul járhat az ügyfél.

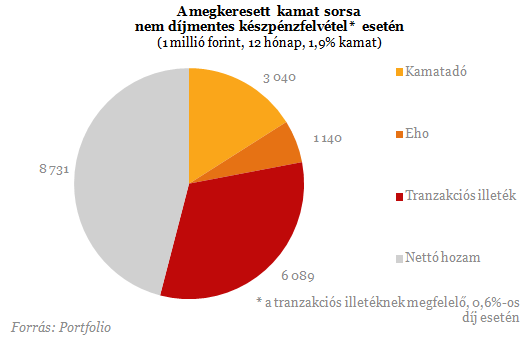

Egy pillanatig még a 12 hónapos futamidőnél maradva, az alábbi ábra azt mutatja be, hová folyik a példában szereplő átlagos ügyfél kamatjövedelme. Csak a 46%-a marad az övé, a nagyobbik fele az államé.

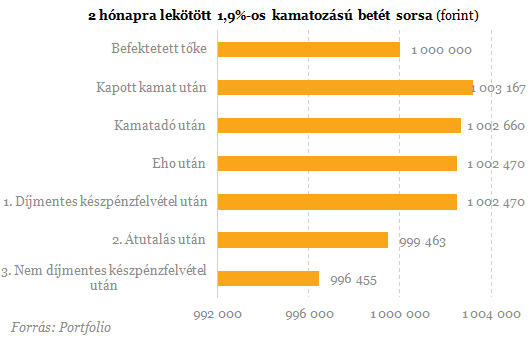

Sokkal durvább eredményt kapunk, ha az előbbivel ugyan azonos kamatozású, de rövidebb futamidejű, például 2 hónapos betét kamatának sorsát nézzük. Itt már a kamatjövedelem teljes egészét elviszi a háromféle adó (kamatadó, eho, tranzakciós illeték), akár átutalja pénzét az ügyfél, akár készpénzben veszi fel azt. A példában szereplő esetben az ügyfél 3545 forinttal kevesebbet vehet fel készpénzben, mint amennyit a banknál elhelyezett, feltéve, hogy az ingyenes készpénzfelvétel lehetőségével más tranzakciók esetében (vagy egyáltalán nem) él.

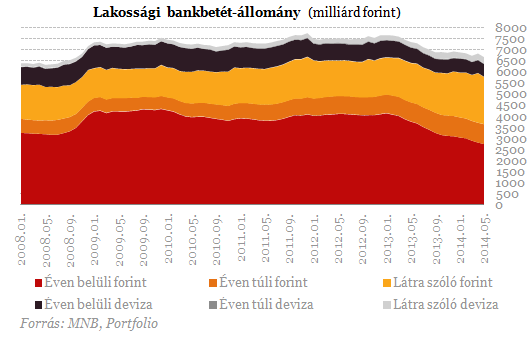

Elsőre drámainak tűnő hatással járt mindez: két év alatt (2012 májusa és 2014 májusa között) kereken harmadával, 33%-kal csökkent az éven belül lekötött lakossági forintbetétek állománya Magyarországon. Eközben a teljes lakossági betétállomány kevésbé radikális mértékben, 12%-kal csökkent, vagyis történt némi átrendeződés a bankbetéteken belül a látra szóló betétek irányába: míg két évvel ezelőtt még a betétek 24%-a nem volt lekötve, mára a 36%-át tartja lekötés nélkül a lakosság.

A lakossági betétállomány csökkenése a megvalósult formájában több okból sem fáj a bankoknak:

A betétek mint megtakarítási instrumentumok szerepének a csökkenését a befektetési alapok, állampapírok szerepének növekedése kísérte, ami más csatornákon keresztül (pl. forgalmazási díjak) bevételt jelent a bankszektor számára is.

A saját források (betétek) helyett felértékelődött az alternatív források, köztük a refinanszírozási programok (leginkább a Növekedési Hitelprogram és az eximbanki programok) szerepe, amelyek hiányolhatóvá teszik a betéti források egy részét.

A bankszektor úszik a likviditásban: a kéthetes kötvények (augusztustól betétek) állománya bőven 4000 milliárd forint feletti, a betétállomány csökkenése nem okoz likviditási feszültséget.

Miközben 2 év alatt a lakossági betétek állománya 869 milliárd forinttal csökkent, a vállalatiaké 630 milliárd forinttal nőtt. A kieső forrást tehát jórészt pótolták a vállalatok.

A bankok számára kedvezően alakult a lakossági betétek szerkezete is: a bankok betéti kamatráfordítása még nagyobb mértékben eshetett, mint a lekötött betétek átlagkamata, hiszen nőtt a lekötés nélküli betétek aránya (lásd fentebb).

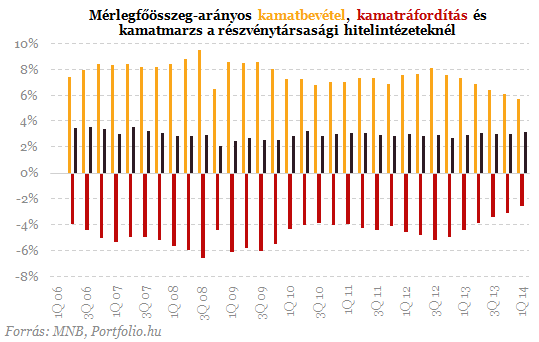

A csökkenő kamatkörnyezetben a kamatbevételek kisebb mértékben estek, mint a kamatráfordítások, ugyanis az alternatív források költsége is jelentősen esett. A bankok mérlegfőösszeg-arányos kamatmarzsa nőtt, a betétek mint források attraktivitása más forráselemekhez képest csökkent.

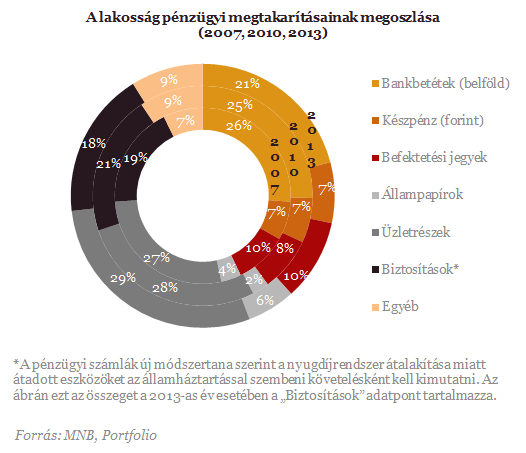

A lakossági portfólióátrendeződés hatására a lakosság tulajdonában lévő értékpapírok állománya hamarosan meghaladhatja a bankbetétek nagyságát - hívták fel a figyelmet a jegybank szakértői a Portfolio-n megjelent korábbi cikkükben. Bár a pénzügyi megtakarításokon belül a bankbetétek aránya a válság előtti 26%-ról mára 21%-ra csökkent, továbbra is ezek aránya a legmagasabb a megtakarítások közül.

22+1 órás komplex tanfolyam ahol a tőzsdei kereskedés és a hosszú távú befektetés alapjait sajátíthatod el. Megismered a tőzsdei ármozgások törvényszerűségeit, megismered a piaci trendeket, megtanulod felismerni a trendfordulókat.

Egy tőzsdei könyv, ami nem aranyhalat akar rád sózni, hanem felruház a horgászás képességével, ami a befektetések világában a saját kereskedési módszer kialakítását jelenti.