Boldognak-boldogtalannak hitelt nyújtottak a kereskedelmi bankok a válságot megelőzően, miközben a lakáskínálat természeténél fogva továbbra is korlátozott volt. Különösen Írországban, Spanyolországban, Nagy-Britanniában és az USA-ban vezetett ez problémához, ezekben az országokban rendkívüli mértékben megugrott ugyanis a jelzáloghitel-állomány és a lakáspiaci árak volatilitása. A lakás-takarékpénztári konstrukciót alkalmazó országokban, különösen Ausztriában és Németországban azonban konzervatív növekedés és alacsony volatilitás jellemezte a piacot - mutatta be a koncepció egyik legnagyobb erényét Dr. Jirka Gehrt, a Bausparkasse Schwäbisch Hall AG külföldi leányvállalatokért felelős vezetője a társaság németországi sajtóeseményén.

Maga a lakás-takarékpénztári koncepció érdekes módon nem német nyelvterületről, hanem Nagy-Britanniából származik, 1986-ban azonban liberalizálták itt a szabályozásukat, így egyre inkább univerzális bankként kezdtek funkcionálni, elveszítve a működésüket korábban jellemző stabilitást. 2008-ban ez vezetett végül a brit Northern Rock összeomlásához is, miközben német nyelvterületen nem változott sokat a modell. Jogszabályilag nagyon korlátozott a tevékenységi körük, de ez lett az erősségük: ma az EU-s intézmények is az egyik leginkább fogyasztóbarát, válságálló megoldásnak tartják.

Magas piaci részesedés Németországban, Ausztriában, Csehországban

A 2011-ben kihelyezett németországi lakáshitelek 24%-át lakástakarék-pénztárak nyújtották, az előtakarékosságon keresztül pedig az egyéb lakáshitelek jelentős részében is szerepet játszottak. A hitelek mindössze közel negyedét nyújtják Németországban olyan bankok, amelyek nem szövetkezeti vagy takarékpénztári formában működnek. Az országban 1948 óta immár 13 millió lakást finanszíroztak lakás-előtakarékossággal. A 40 milliós lakásállomány mindössze mintegy fele öröklakás, ezek közel kétharmada "érintett" tehát. Jelenleg közel 30 millió német ügyfél rendelkezik lakás-takarékpénztári szerződéssel. Ausztriában a legnagyobb a penetráció: itt a lakosság 66 százalékának van ilyen szerződése, Csehországban ez az arány 50%, Szlovákiában pedig 25% körüli. Ezen országok mindegyikében - a közel 12%-os penetrációval rendelkező Magyarországhoz hasonlóan - jogszabály biztosítja a konstrukció állami támogatását.

Terjeszkedést tervez a Bausparkasse Schwäbisch Hall

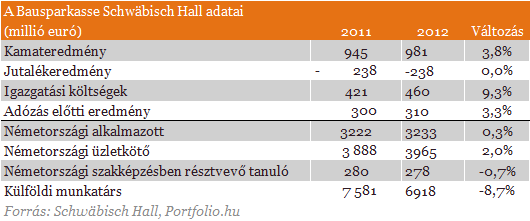

A Bausparkasse Schwäbisch Hall 7 millió ügyféllel és 30%-os piaci részesedéssel büszkélkedik Németországban, amivel a legnagyobb lakás-takarékpénztárnak számít az országban. Tulajdonosai a német szövetkezeti bankok, amelyekből 1100 van Németországban, és közel 30 millió ügyféllel rendelkeznek. Velük szoros együttműködésben kínálják a termékeiket. A lakás-takarékpénztár négy alapvető tevékenységi körrel rendelkezik: 1. lakás-előtakarékosság, 2. lakásfinanszírozás, 3. nem lakáscélú előtakarékosság, 4. külföldi növekedési esélyek kihasználása. A Bausparkasse Schwäbisch Hall Magyarországon és Romániában számít a közeljövőben a legnagyobb növekedésre a régióban. Luxemburg, Szlovákia, Csehország és Magyarország után Romániában és Kínában is megvetették a lábukat az elmúlt években. Ma még Németország hozza nyereségük jó részét, de nagyon bíznak a külföldi terjeszkedésben.

Magyarországon 2011. január 1-jén kedvezőbb lett a ma háromszereplős (Fundamenta, OTP, Erste) szektor szabályozása. Az új kormány szándékai szerint a jogszabály az áthidaló hitelezés felső korlátját a szabad eszközök 20%-áról 75%-ra emelte, és enyhült az azonnali hitelezés korábbi korlátozó szabályozása. Lehetőség nyílt ezzel egy korábbinál dinamikusabb hitelstratégia megalkotására - ismertette a sajtóeseményen Gergely Károly, a Fundamenta-Lakáskassza elnök-vezérigazgatója. További változás, hogy ma már a közvetlen családtagok szerződései összevonhatók, így a 20 ezer forintos maximális havi befizetés és ezzel a felvehető hitelösszeg is megtöbbszörözhető.

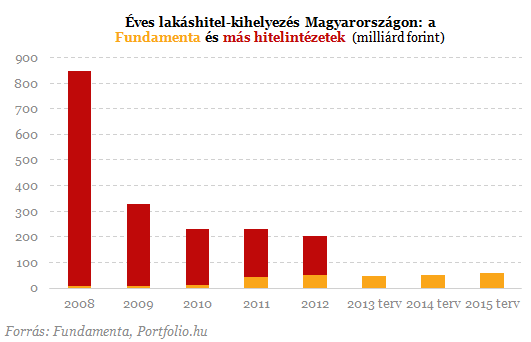

2013 eddigi részében három lakáshitelből egyet már a Fundamenta nyújtott. Piaci részesedése az utóbbi években dinamikusan nőtt: 2008-ban és 2009-ben is 10 milliárd forintnyi hitelt nyújtott, 2010-ben ez 13, 2011-ben 43, 2012-ben pedig már 52 milliárd forintra rúgott (ez utóbbi két év adatából 15 milliárd végtörlesztési célú volt). Az idei tervük 47, a jövő évi 53, s 2015-ös pedig már 61 milliárd forint kihelyezéséről szól. A 2012. végi 34%-os szintről így 2016 végére 60% körüli szintre nőne a hitelállomány aránya a szabad eszközök arányában. Mivel a Fundamenta igazán 2010-ben kezdett el hitelezni, viszonylag fiatal a hitelállománya, és alacsony a nem teljesítő hitelek aránya.

Ami az állami támogatást illeti, ma Magyarországon az egyik legmagasabb az állami támogatás a lakástakarékpénztári konstrukción belül a többi országhoz viszonyítva. Mint ismeretes, a befizetett összeg 30%-át biztosítja minden évben az állam a lakás-előtakarékosság során, szerződésenként havi 20 ezer forintos maximális befizetés mellett. Ugyanakkor a vállalható legrövidebb megtakarítási idő (4 év) is hosszabb más országokhoz képest (máshol általában 1,5 év után már felvehető az összeg az állami támogatással). Idén várhatóan mintegy 20 milliárd forintnyi állami támogatást élveznek a lakáskassza ügyfelei.

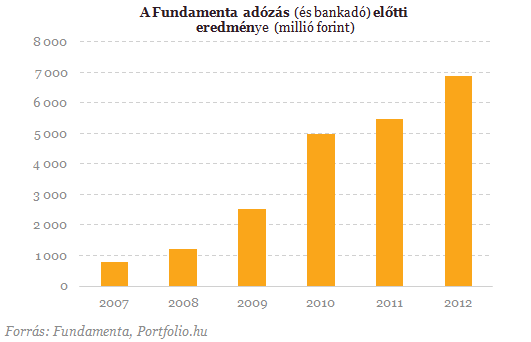

A megtakarítási minőség (vagyis a vállalt befizetésekhez képest befolyt összeg) közel 90% a Fundamentánál, ami rendkívül jó arány Gergely szerint, és valószínűleg jobb a németnél is. Ma már eléri a 300 milliárd forintot a társaság által kezelt megtakarítások állománya. A tulajdonosok az 1997-es alapítás óta 15 milliárd forintot fektettek a társaságba, ezzel szemben eddig 5,3 milliárd forint osztalékot fizetett a Fundamenta.