Nem a frank a bűnös - Sorra dőlnek be a lakossági hitelek

Portfolio

Csak augusztusban szállt el igazán a frank árfolyama, ennek ellenére már a második negyedévben gyorsult a lakossági hitelek késedelembe esése Magyarországon. A nem teljesítő lakossági hitelek aránya június végére 11,6%-ra nőtt az egy évvel korábbi 8,7%-ról. A magyarázó tényezők között egyelőre a munkanélküliségi ráta változását sikerült csak beazonosítanunk, a jövőben azonban a frank árfolyama miatt főhet igazán az adósok és a bankok feje.

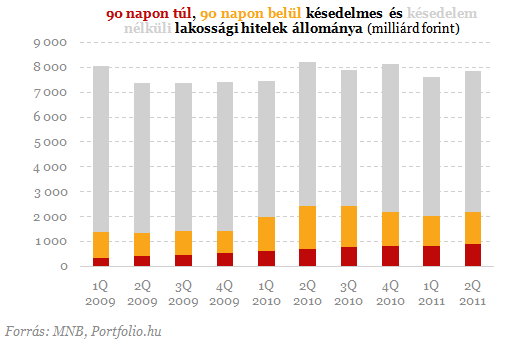

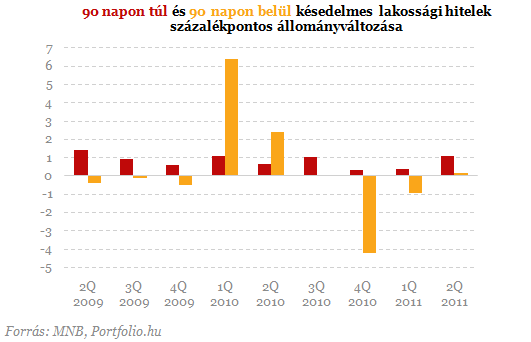

Érdekfeszítő adatokat tett közzé szerdán a Magyar Nemzeti Bank (MNB) a lakossági hitelek késedelmességére vonatkozóan. A számokból kiderül: a 90 napon túl késedelmes lakossági hitelek összege a második negyedévben 798 milliárd forintról 912 milliárd forintra nőtt (14,3%-os negyedévi emelkedés), miközben a 90 napon belül késedelmes lakossági hitelek állománya is emelkedett, mégpedig 1206 milliárd forintról 1262 milliárd forintra (4,6%-os negyedévi emelkedés). A késedelem nélkül teljesítő hitelek állománya 7598 milliárdról 7861 milliárd forintra nőtt (1,7%-os negyedévi emelkedés).

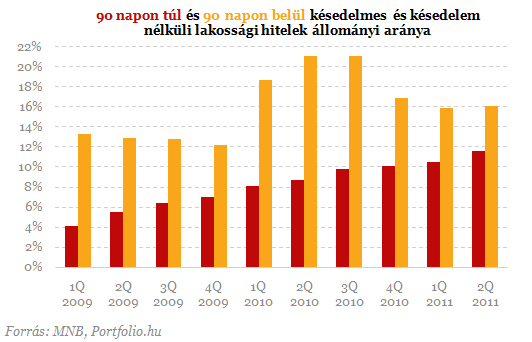

A teljes hitelállományt és a késedelmes hitelek forintban kifejezett állományát is elsősorban a frankárfolyam mozgatja, ezért a fenti összegek nem adnak valósághű képet. Érdemesebb ezért inkább a nem teljesítő hitelek arányát megnéznünk, igaz, ebben szintén torzító tényezőként jelentkezik a devizafolyamok hatása (módosul az egyes devizában felvett hitelek állományi aránya). Jól látható azonban így is, hogy a lakosság fizetési fegyelme tovább romlott: a 90 napon túl késedelmes lakossági hitelek aránya a második negyedévben 10,5%-ról 11,6%-ra nőtt, miközben a 90 napon belül késedelmes lakossági hitelek aránya 15,9%-ról 16,1%-ra emelkedett. A késedelem nélkül teljesítő hitelek aránya ezzel egyidejűleg 73,6%-ról 72,3%-ra csökkent.

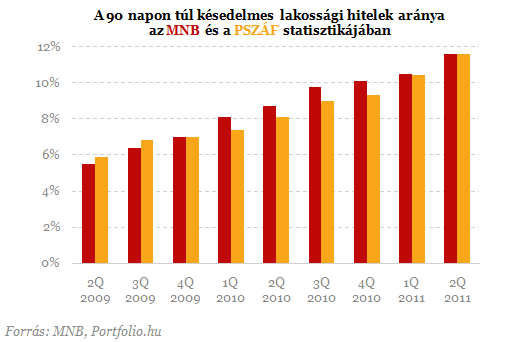

A fentiektől némileg eltérő adatokat tett közzé múlt héten a Pénzügyi Szervezetek Állami Felügyelete (PSZÁF), ugyancsak a lakossági hitelek késedelmességére vonatkozóan. Az MNB statisztikáitól való eltérésnek több oka lehet (pl. más a lefedett hitelintézetek köre, más az átütemezett hitelek késedelmének figyelembevételi módja), a kétféle NPL-ráta azonban június végén "összeért": mindkettő 11,6% volt, vagyis ennyi volt a 90 napon túli késedelembe esett lakossági hitelek aránya.

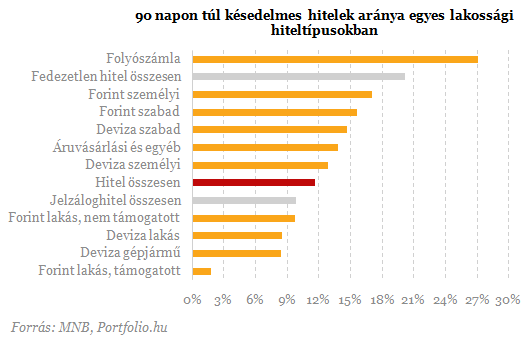

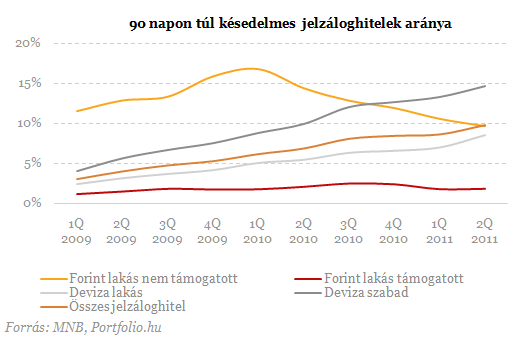

Nagy mértékben eltér egymástól az egyes lakossági hiteltípusok NPL-mutatója, aminek az eltérő átlagos hitelösszeg és kamatszint mellett a kockára tett eszköz (hitelbiztosíték) megléte vagy hiánya is fontos tényezője lehet. A fedezetlen hitelek éppen ezért kevésbé jól teljesítenek, NPL-rátájuk ugyanis a jelzáloghitelek 9,8%-ával szemben 20,2%. Ha a részletesebb bontást nézzük, legjobban a lakáshitelek (közöttük is nem meglepő módon az 1,8%-os NPL-rátájú támogatott forinthitelek), legrosszabbul pedig a fedezetlen hitelek közé tartozó folyószámlahitelek teljesítenek. Utóbbiak esetében már 27,1% az NPL-mutató.

Érdekes következtetések levonására ad alkalmat, ha közelebbről is megnézzük az egyes jelzáloghitel-típusok mutatóit. A forint alapú szabad felhasználású jelzáloghiteleknél a legrosszabb a helyzet (15,6%), holott nemfizetés esetén a jelzáloghiteles fedezeti ingatlana ugyanúgy veszélyben forog, mint a lakáshiteleseknél. E kategóriában azonban csak a válság alatt futott fel a hitelezés, ezért itt az NPL-ráta megtévesztő, éppen ezért nem is szerepeltettük az alábbi ábrán. A relevánsabb kategóriában a deviza alapú szabad felhasználású jelzáloghitelek teljesítenek a legrosszabbul (14,7%), míg a többi kategóriában 10% alatti NPL-rátát láthatunk. Az alacsonyabb NPL-ráta egyik fő oka ez esetben a lakhatást biztosító fedezeti ingatlan elvesztésének kockázata lehet.

Jól látható, hogy a legtöbb kategóriában nem állt még meg a nem teljesítő hitelek arányának emelkedése, sőt a második negyedévben a korábbi két negyedévinél nagyobb mértékben emelkedett e hitelek aránya. Kedvezőtlen fejlemény, hogy egy éve nem látott módon a 90 napon belüli késedelemmel rendelkező hitelállomány aránya is nőtt valamelyest, a korábbi negyedévek tapasztalatai alapján azonban ez nem feltétlenül jelenti azt, hogy a 90 napon túli késedelmek aránya a következő negyedévekben hasonló mértékben nőni fog. Ehelyett általános megfigyelés, hogy a késedelembe esett ügyfelek jelentős része képes arra, hogy fizetési fegyelmét helyreállítsa, amennyiben javul a gazdasági környezet.

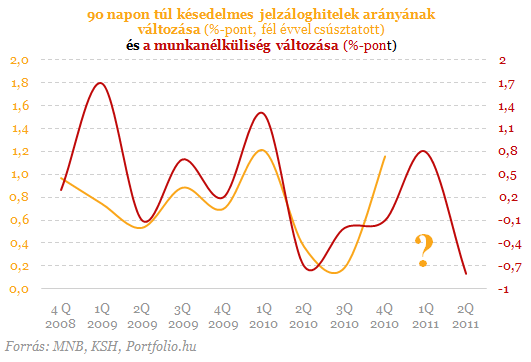

Mivel a jelzáloghitelek esetében a fedezet elvesztésétől való félelem erős (igaz, ezt a félelmet a kilakoltatási moratórium jó darabig mérsékelten tartotta), fontos kérdés, mi az a közgazdasági jelenség, amely a legnagyobb tömegben képes ezt a félelmet háttérbe szorítani. Kérdés az is, e jelenségek milyen időbeni csúszással váltják ki a késedelmek tömeges emelkedését. A közbeszédben leginkább a munkanélküliséget és a frankárfolyam változásait szokás e tényezők közé sorolni. Az alábbi azt mutatja, hogy a munkanélküliség szintjének adott negyedéves (százalékpontos) változását fél év múlva a 90 napon túl késedelmes hitelek arányának milyen nagyságú (szintén százalékpontos) változása követte. Az együttmozgás meglehetősen erősnek tűnik, kérdés, hogy az első félév vegyes munkaerő-piaci folyamatai mit indukálnak a közeljövőre nézve.

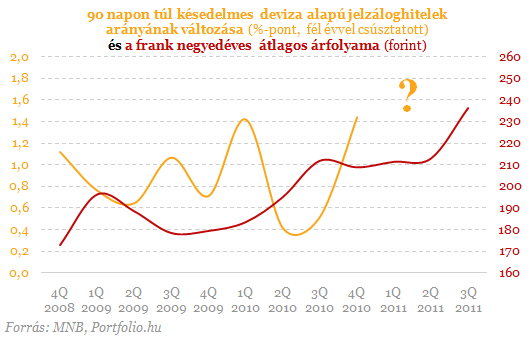

A frank árfolyamával már nem ilyen szoros a kapcsolat, ami arra utal, hogy a felvételkorihoz hasonló jövedelmi helyzet megléte esetén a háztartások igyekeznek továbbra is kifogás nélkül törleszteni még akkor is, ha a frankárfolyam miatt a havi teher jóval magasabb a korábbinál. Az is igaz azonban, hogy az augusztusihoz hasonló "stressz" még nem érte a háztartásokat, bőven 230 forint fölötti átlagos frankárfolyamra még nem volt példa. A következő negyedévek statisztikái tükrözik majd ezért igazán, milyen hatást gyakorol a frankárfolyam a hitelesek fizetőképességére, és a céltartalék-képzésen keresztül a magyar bankszektor eredményességére.

Soft landing, azaz puha landolás. A végső kimenetel, amiben a 2021 végi, első poszt-Covid inflációs hullámok megjelenése óta mindenki reménykedik. A szókapcsolat alatt olyan gazdasági...

The p

A családjogi, azon belül a válóperes ügyvédek praxisában legtöbbször előforduló kérdéskör a házasság megromlása, a válás, a válóper, a gyermekelhelyezés kérdésköre, illetve a vál

\"Minden múltból nézve egy csoda\" az EU-tagság és a közös piac. Ahogy Vakmajom írja: Mennyi fantasztikus ország és város, mennyi lehetőség. Nyilvánvalóan brutális előnyökkel jár...

The

Várhatóan 2024 júniusában indul az új otthonfelújítási program. A támogatásból az 1990 előtt épült családi házak energetikai korszerűsítése finanszírozható. A részletszabályok még n

Az Egyesült Államokban a fogyasztói árindex (CPI) 2024 márciusi adatai figyelmeztető jelzésként szolgálnak a folyamatban lévő inflációs környezetre. A CPI-ban regisztrált 0.4%-os havi emelke

Megválasztása óta keveset beszélt Argentína új elnöke a dollárra való átállásról, pedig a lépésnek komoly előnyei lennének. És komoly hátrányai is. Argentínában elnökválasztást tar

A nyers kakaóbab felhasználásának és kinálatának aránya már harmadik éve deficites, és a jövő is bizonytalan: a geopolitikai átrendeződés átrajzolja az ellátási láncokat, a klímaválto

A tornádók minden évben hatalmas pusztításokat végeznek szerte a világon, a tudósok pedig aggódva figyelik, miképpen befolyásolja kialakulásukat a klímaváltozás. Itth

22+1 órás komplex tanfolyam ahol a tőzsdei kereskedés és a hosszú távú befektetés alapjait sajátíthatod el. Megismered a tőzsdei ármozgások törvényszerűségeit, megismered a piaci trendeket, megtanulod felismerni a trendfordulókat.

Egy tőzsdei könyv, ami nem aranyhalat akar rád sózni, hanem felruház a horgászás képességével, ami a befektetések világában a saját kereskedési módszer kialakítását jelenti.