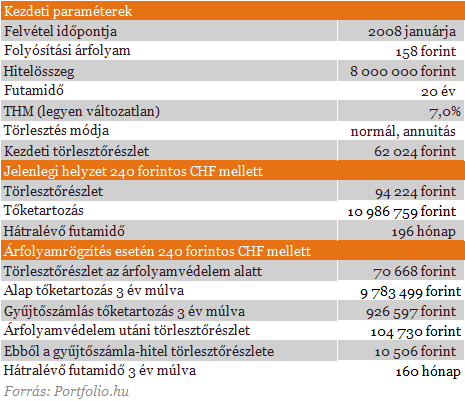

Az alábbiakban ismét egy átlagosnak tekinthető frank alapú lakáshitel esetét vizsgáljuk meg. Az adós kéri, hogy törlesztőrészletét három éven keresztül 180 forintos árfolyam mellett határozza meg bankja. A három év lejárta után devizahitelét ismét az aktuális árfolyamon törleszti, és hozzáadódik ehhez forint alapú gyűjtőszámla-hitelének havi terhe is. A hétfői kormányrendelet értelmében ez utóbbi nem lehet magasabb a 180 forintos árfolyamrögzítés ideje alatti utolsó (a kamat állandósága esetén 3 évig változatlan) törlesztőrészlet 15%-ánál, kivéve, ha ennek ellenkezőjét az ügyfél időben (hogy mikor, lásd alább) külön kéri. Erős frank esetén előfordulhat azonban, hogy változatlan futamidő mellett az említett 15%-nál magasabb gyűjtőszámlás törlesztőrészlet adódna. Ezt kivédendő a bank a gyűjtőszámla-hitel futamidejének hosszabbításáról tájékoztatja az ügyfelet, változatlanul hagyva a másik, deviza alapú hitel eredeti futamidejét. Hogy ez a számok nyelvén mit jelent, azt 240 forintos frankárfolyam feltételezése mellett az alábbi példa szemlélteti.

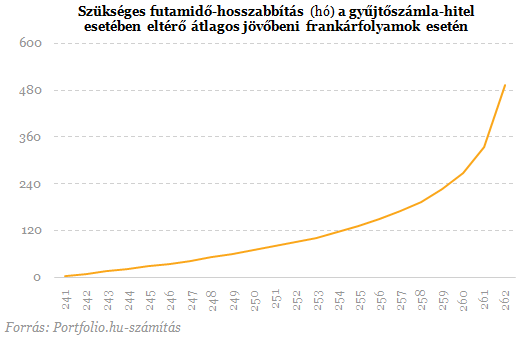

- magasabb átlagos jövőbeni frankárfolyamot feltételezünk

- rövidebb eredeti futamidőt feltételezünk (ettől relatíve magasabb lesz a gyűjtőszámlán felhalmozódó tartozás)

- rövidebb hátralévő futamidőt feltételezünk (ettől relatíve kisebb a gyűjtőszámla-hitel futamideje)

- a devizahitel és a gyűjtőszámla-hitel hitelköltsége magasabb (lesz) a fentinél

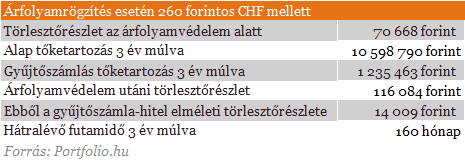

Vizsgáljuk meg ezek közül a magasabb áltagos jövőbeni frankárfolyam lehetőségét, tegyük fel például, hogy az 260 forint lesz! Ez esetben az alábbi értékeket kapjuk: az ügyfél forintszámlájának törlesztőrészlete futamidő-hosszabbítás nélkül közel 14 ezer forint lenne, ami mintegy 19,8%-kal haladja meg a rögzített árfolyam szerint számolt utolsó részletet. A bank ez esetben - ha az ügyfél ennek ellenkezőjét nem kéri - futamidőt hosszabbít, mégpedig oly mértékben, hogy a gyűjtőszámla törlesztőrészlete ne emelkedjen 10 600 forint fölé, ennyi ugyanis a rögzítés időszaka alatt elszámolt havi csaknem 71 ezer forint 15%-a.

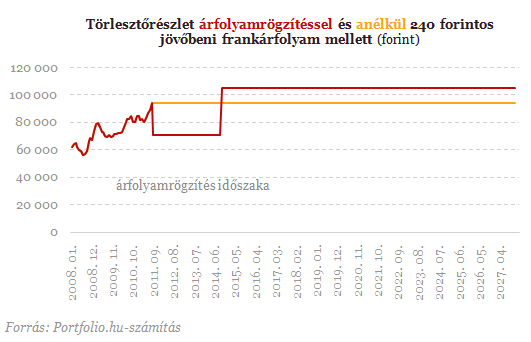

240 forintnál alacsonyabb átlagos jövőbeni frankárfolyam mellett ez a probléma az ügyfelek többségénél várhatóan nem merül majd fel, azonban nekik is érdemes a hétfői kormányrendelet fényében alaposan megfontolniuk, három évi könnyebbségért vállalják-e a 2014 végén rájuk háruló plusz terheket.

2011. évi LXXV. törvény a devizakölcsönök törlesztési árfolyamának rögzítéséről és a lakóingatlanok kényszerértékesítésének rendjéről Az az adós jogosult az árfolyamrögzítés igénybe vételére, aki: - ezt 2011. december 31-éig írásban kezdeményezi hitelezőjénél - deviza alapú jelzáloghitelére (lakáscélúra vagy szabad felhasználásúra) kéri - fizetési késedelme nem haladja meg a 90 napot - nem áll más fizetéskönnyítő program hatálya alatt - a devizakölcsön lejárata 2014. december 31. utáni időpont - a fedezetül szolgáló ingatlan nem áll végrehajtás alatt, forgalmi értéke pedig nem haladta meg a befogadáskor a 30 millió forintot Az árfolyamrögzítés igénybevétele esetén: - az ügyfél a piaci árfolyamon számított törlesztőrészlet helyett frankhitel esetén 180 forintos, euróhitel esetén 250 forintos, jenhitel esetén 2 forintos árfolyam szerint törleszti meglévő devizahitelét - a piaci (bank által alkalmazott) és a rögzített árfolyam különbségére jutó törlesztőrész három évig forint alapú ún. gyűjtőszámla-hitelként halmozódik (amennyiben kisebb a piaci árfolyam a rögzítettnél, ennyivel csökken) háromhavonta tőkésíthető módon. Ez alatt a hitel kamata legfeljebb az aktuális 3 havi BUBOR mértéke lehet (jelenleg közel 6,1%), ezt követően pedig nem lehet magasabb az adott devizahitellel azonos célú forinthitel aktuális kamatánál - az árfolyamrögzítés időszaka végén felhalmozódott gyűjtőszámla-tartozás törlesztése csak az árfolyamrögzítés időszaka után kezdődik el havonta annuitásos módon - az esetleges előtörlesztést a devizakölcsönre vonatkozó előtörlesztésként kell elszámolni.

163/2011. (VIII. 22.) Kormányrendelet a gyűjtőszámlahitelre vonatkozó hitelkeret-szerződés esetén az aránytalanul magas havi törlesztési teher mértékéről Az árfolyamrögzítés 36 hónapos időszakát követően: - a gyűjtőszámlahitelre vonatkozó hitelkeret-szerződés alapján a hiteladós által havonta fizetendő törlesztő részlet összege nem haladhatja meg a rögzített árfolyam alkalmazási időszaka alatti utolsó törlesztési kötelezettség összegének 15%-át. A devizahitelre nem vonatkozik hasonló korlátozás, vagyis pl. 240 forintos frankárfolyam mellett a frankhitel törlesztőrészlete 33%-kal nő - amennyiben e korlátozással nem kíván élni az ügyfél, ezt a rögzített árfolyam alkalmazási időszaka záró időpontját megelőző 60. napig írásban kérheti bankjától, ekkor forint alapú gyűjtőszámla-hitelének törlesztőrészlete magasabb is lehet, mint a rögzítés időszaka alatti utolsó törlesztőrészletének 15%-a - a bank az ügyfél fenti döntése alapján határozza meg a gyűjtőszámla-hitelkeret futamidejét, vagyis nem a teljes (gyűjtőszámla és deviza) hitel tartozás futamideje kerül meghosszabbításra. A bank a rögzített árfolyam alkalmazási időszaka záró időpontjától számított 15 napon belül írásban értesíti a hiteladóst a gyűjtőszámlahitelre vonatkozó hitelkeret-szerződés futamidejéről és az első kamatperiódusra érvényes havi törlesztő részlet forint összegéről. - a gyűjtőszámlahitelre vonatkozó hitelkeret-szerződés futamideje legfeljebb 30 évvel haladhatja meg a devizakölcsön eredeti futamidejét, a devizakölcsön és a gyűjtőszámlahitelre vonatkozó hitelkeret-szerződés futamideje legfeljebb a hiteladós 75. életévének betöltéséig terjedhet.