VIG Alapkezelő: kettőt előre, egyet hátra a világgazdaságban és a tőkepiacokon

"Az USA-ban a FED októberi 25 bázispontos vágása és a decembertől leálló QT (mennyiségi szigorítás) elvben támogató volt, Jerome Powell jegybankelnök azonban többször jelezte, hogy a következő kamatcsökkentés „messze nem eldöntött”, ami időszakos dollárerősödést, hozamemelkedést és részvénykorrekciót hozott. A hónap második felében a romló munkaerő-piaci indikátorok (gyengébb ADP foglalkoztatási jelentés, a gazdasági helyzetről szóló Beige Book, lassuló fogyasztás az alacsonyabb jövedelmű háztartásoknál) újra növelték a decemberi kamatvágás valószínűségét, habár rég nem voltak ilyen változékonyak a monetáris politikai várakozások.

Ezt Stephen Miran és Christopher Waller Fed-vezetők lazításpárti üzenetei, valamint a Hassett-jelölés (Kevin Hassett lehet Donald Trump favoritja a Fed-elnöki posztra, aki a Trump-kormány gazdaságpolitikájában is fontos szerepet játszott). A hosszú hozamok 4% körülire csúsztak, a dollár gyengült, ami kifejezetten pozitív volt a kockázatos eszközök – főleg a korábban lemaradó ciklikus szektorok, a small cap-ek és a kriptoeszközök – számára. Negatív tényezőként jelent meg ugyanakkor, hogy az AI-infrastruktúra-beruházásokat a cégek egyre inkább hitelből finanszírozzák, növelve a private credit kockázatokat és a jövőbeni megtérüléssel kapcsolatos bizonytalanságot. Ez pedig időszakos rotációt okozott a nagy növekedési/tech szegmensből a defenzívebb és értékalapú papírok felé.

A Trump–Xi Jinping találkozó után bejelentett vámcsökkentési “tűzszünet” és a ritkaföldfém-megállapodás rövid távon javította a kockázati étvágyat, különösen a japán és dél-koreai exportpiacokon, ami pozitív a chip- és AI-kapcsolt szektorok középtávú kilátásaira. A japán jegybank változatlanul laza monetáris politikát folytat, a jen mélyen negatív reálkamata tovább táplálja a részvénypiaci ralit, miközben az emelkedő tokiói infláció miatt nő a későbbi normalizáció kockázata, ami a jen középtávú felértékelődésének irányába mutat. Ezzel szemben Kína gyenge külkereskedelmi és üzleti (PMI)-adatokkal, eső ipari profittal, tartós ingatlanszektor-feszültséggel küzd: a korlátozott élénkítés miatt a részvény- és devizapiaci teljesítmény alulteljesítő maradt, még a vámfegyverszünet ellenére is.

Az eurózónában az infláció fokozatosan a 2% körüli cél felé csúszik, ugyanakkor a GDP gyakorlatilag stagnál, a növekedést néhány kisebb gazdaság (pl. Írország, Spanyolország) húzza, miközben a magországok feldolgozóipara recesszióban van. Az Európai Központi Bank egyelőre tartja a kamatszintet, de a piac egyre agresszívabban áraz 2025-ös lazítást, ami mérsékelt hozamesést és az euró időszakos erősödését hozta a gyengülő dollárral szemben. A bejelentett ukrán béketerv átmenetileg javította a kockázatvállalási kedvet a kelet-közép-európai eszközökben és a ciklikus szektorokban (bankok, építőipar, turizmus), bár a kínai verseny és a szerkezeti gyengeségek továbbra is lefelé mutató kockázatot jelentenek.

A magyar gazdaság lényegében stagnál: a harmadik negyedéves GDP kicsit javult (+0,6%), az infláció ugyan stabil (4,3%), de még nem ad teljes szabadságot a Magyar Nemzeti Banknak, ezért a jegybank kommunikációja óvatos, ami korlátozza a forint érdemi erősödését a dollár gyengülés ellenére is. Ugyanakkor a BUX profitált az európai risk-on hangulatból és az ukrán békefolyamat reményeiből, főleg az exportorientált és regionális kitettségű szektorokban erősödnek a részvény árfolyamok."

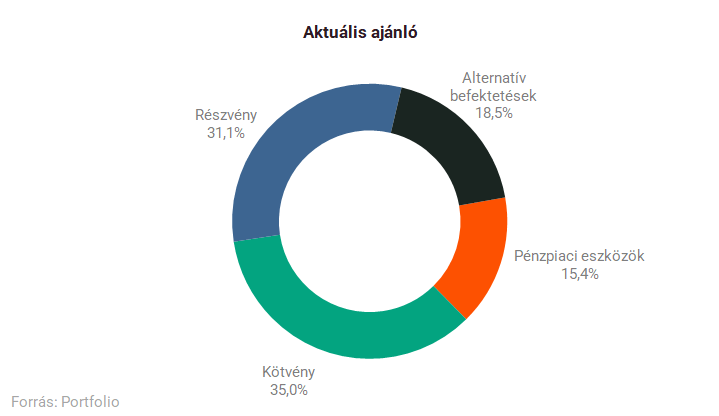

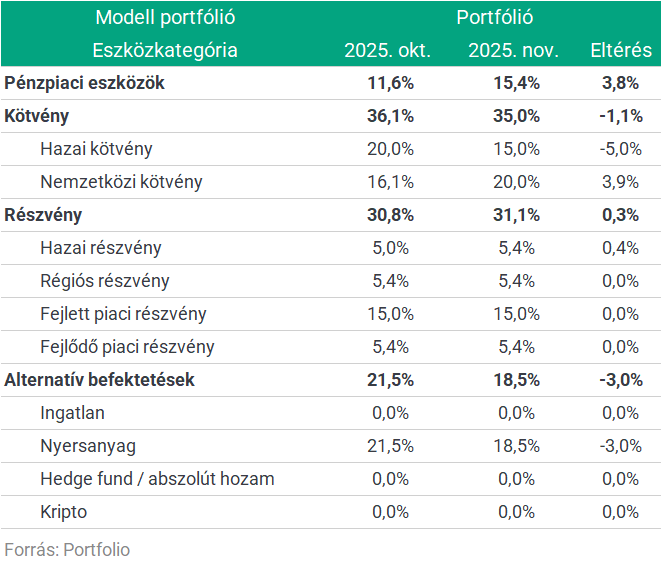

A portfólióajánló sorozatban a modellportfóliók devizák szerinti kitettségét is követjük. A VIG Alapkezelő modellportfóliójának devizák szerinti aktuális kitettségei:

- HUF kitettség: 25%

- EUR kitettség: 33%

- USD kitettség: 33%

- Egyéb devizás kitettség: 9%

Az eszközallokáció csupán tájékoztató jellegű.

Az összes alapkezelő portfólióajánlójából készült összefoglaló itt olvasható.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Találd meg a neked való befektetési alapot!

Komoly emelkedés várható: a Nomura elemzői szerint ez a részvényindex lehet a következő nagy nyertes

Sok izgalmas lehetőség van.

Újabb hét ingatlanberuházást nyilvánít kiemeltté a kormány az Otthon Start miatt

Budaörs, Debrecen és további budapesti kerületek a kiemelt beruházások helyszínei között.

Óriási beruházás indul Lengyelországban - nagy rohamot várnak a német szélerőműpiacon

Megduplázzák a kapacitást.

Új tulajdonostársakat kaphat az Erste a friss leánybankjában

A Santander újabb részvénycsomagtól válik meg a társaságban.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Bizalmi válságban magyar piac, hiába várjuk a kockázati tőkét

A lelkesedés után vallatásokon át halad a világmegváltó ötlet, mire általában nem történik semmi. Magyarországon ugyanis sok a tehetség és az ötlet, de kevés a... The post Bizalmi válság

Áruhitel vagy személyi kölcsön: melyik éri meg jobban az ünnepek idején?

Az ünnepek közeledtével sokan új tévén, laptopon, háztartási gépen vagy okostelefonon gondolkodnak - és egyre gyakoribb, hogy ezekhez nem készpénzből, hanem részletfizetéssel szeretnének ho

Balásy Zsolt: Mit (nem) ad nekünk a MÁV?

Egy ország vasúthálózata sok mindent elmond az országról. Mobilitás, kolbász, benzin. Balásy Zsolt aktuális megfejtése. Emlékszem, amikor a 2010-es évek elején először rohant a benzin... Th

Kiben bízhatunk? A bizalom földrajza

"A világot inkább a bizalom, mintsem a pénz mozgatja." - Joseph Stiglitz Kevés fogalom van, amely egyszerre hétköznapi és mégis nehezen megfogható. Tudjuk milyen, amikor... The post Kiben bízha

Nem csak a hírek mutatják, ami fontos - Miről gondolkoztak a világ vezető agytrösztjei 2025 októberében?

Az Összkép új kalandba kezd, kísérletként havi összefoglalót készítünk a világ vezető agytrösztjeinek munkáiból. Célunk, hogy áttekintsük a világ alakulásának fő trendjeit mélyebben

ISO 27001: Hogyan tegyük a tanúsítást üzleti előnnyé?

Az ISO 27001 tanúsítás ma már üzleti szükséglet: növeli az ügyfélbizalmat, megkönnyíti a tender- és vendor-auditokat, és csökkenti az információbiztonsági incidensek kockázatát. Az ISO

Az osztalék portfólióm - 2025. november

Két új céget is vettem, meg bővítettem is, szóval aktív volt ez a hónap is.VáltozásokFederal Agricultural Mortgage Corporation( AGM) vásárlás 164 dolláron. A hozama csak 3,66%, de nem ezért

Ízekre szedték a kormány gazdaságpolitikáját, Nagy Márton védelmébe vette

Meghallgatása volt a miniszternek.

Préda: Nincs másik gyártósor

Ha egy kibertámadás miatt leáll egy vízmű, vagy egy erőmű, ott nem működnek a bevált IT-s reflexek.

Összeomlott a nagy bérmegállapodás – Lőttek a gyors magyar béremelésnek?

Mi jöhet most?

Adómentesség, avagy a TBSZ számla titkai

Ha szeretnéd kihozni a legtöbbet a befektetéseidből, akkor ez az előadás neked szól. Végigmegyünk mindenen, ami a TBSZ és megnyitásához, használatához és okos kihasználásához kell.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!