Sokan nem ismerik a nagy trükköt, pedig erre is jó a lakástakarék

Portfolio

Tévedés, hogy lakás-takarékpénztári szerződést akkor érdemes csak kötni, ha néhány év múlva másik lakásba költözünk vagy felújítunk. Azoknak is kiváló lehetőség ez, akik egyiket sem tervezik, lakáshitel-tartozásuk viszont nagyon is van. A 2%-hoz közelítő lakáshitelkamatok és a 10% fölötti lakás-takarékpénztári hozamok együttállása a hitelfelvevőknek is ritkán adódó lehetőséget jelent arra, hogy 0% alatti lakáshitelkamatot "keverjenek ki" magunknak. Így lényegében az állam és a pénzügyi rendszer fizeti a lakáshitelünk költségeit is.

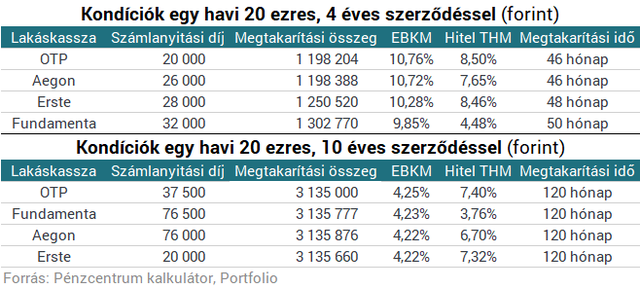

Sokan tudják már, hogy leginkább 4 évre érdemes lakás-takarékpénztári szerződést kötni, hiszen a 30%-os, befizetésarányos állami támogatás mellett ezen a minimális időtávon tudjuk maximalizálni rendszeres megtakarításunk hozamát. Havi 20 ezer forint befizetése esetén négy év alatt 1,2-1,3 millió forintot tudunk összegyűjteni magunknak, ami évi 10-11%-os hozamnak felel meg. A pontos kondíciókat az alábbi táblázatban gyűjtöttük össze, a Pénzcentrum kalkulátorával azonban más futamidőkre is kalkulálhatunk.

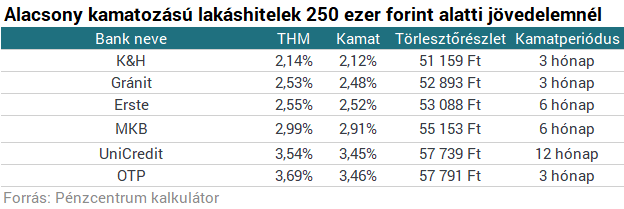

Nem kimerítő jelleggel, de hasonlót a lakáshitelekkel is elvégeztünk. Az alábbiakban a 250 ezer forint alatti jövedelem esetén elérhető legalacsonyabb kamatozású lakáshiteleket gyűjtöttük össze a Bank360 adatinak megfelelően. 2-3%-os kamatozás rövid kamatperiódus mellett jellemző, és bár a teljes futamidő alatt nem valószínű, hogy így marad a kamat, alábbi számításunk során ebből a feltételezésből indultunk ki. A magasabb jövedelműek jellemzően még alacsonyabb kamatot érhetnek el.

Minél alacsonyabb a hitelkamat, annál valószínűbb, hogy a lakás-takarékpénztári szerződés felhasználásával lakáshitelünk kamatát 0% alá vihetjük, pontosabban olyan pénzáramlást alakíthatunk ki magunknak, hogy teljes befizetésünk a pénzügyi szektor felé alacsonyabb lesz, mint amit onnan az állami támogatással együtt kiveszünk. A "trükköt" három szabály betartásával tudjuk végrehajtani:

egyszerre több családon belüli szerződést kell megkötni (volumenhatás),

minél előbb, vagyis négy év után, majd négyévenként be kell törleszteni a hitelünkbe (időhatás), és persze

minél alacsonyabb kamatozású lakáshitelt kell felvenni (kamathatás).

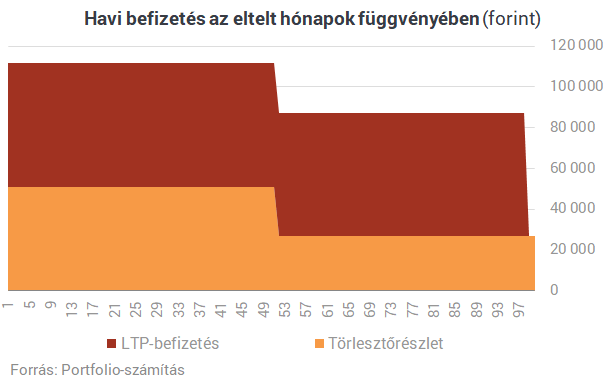

Ezzel a hitel kezdeti törlesztőrészlete kisebb, tervezett futamideje pedig hosszabb lehet az eredetileg tervezettnél, de a megtakarítás betörlesztésével ez utóbbit lerövidíthetjük. Ha így teszünk, a lakás-takarékpénztári szerződésünk magas hozama ki tudja oltani lakáshitelünk alacsony kamatát.

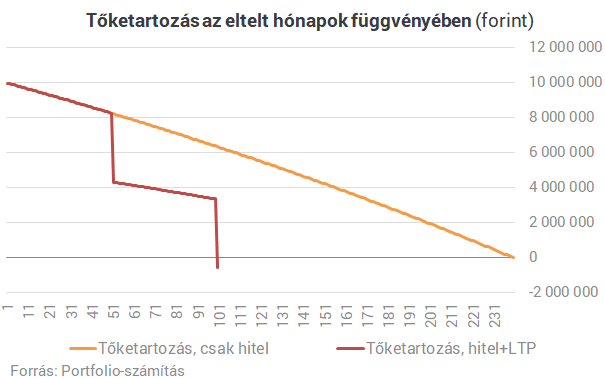

A példánkban szereplő ügyfél 10 millió forintos lakáshitelt vett fel 20 vére nagyjából 2,1%-os kamattal. 51 ezer forintos törlesztőrészletet és 60 ezer forint lakás-takarékpénztári megtakarítást fizet először, előbbi valamivel több mint 4 év után 27 ezer forint alá csökken annak köszönhetően, hogy betörleszti a 3 lakás-takarékpénztári szerződésen ezen időszak alatt felhalmozódott 3,9 millió forintot. Ugyanezt teszi újabb 4 év elmúltával is, ekkorra azonban már majdnem 575 ezer forinttal kisebb a tartozása, mint amekkora összeg a lakás-takarékpénztári szerződésein van. Vagyis a lakáshitel végtörlesztése után több mint félmilliója marad egyéb lakáscélokra, például felújításra. Emellett a "hivatalos" 2,1%-os lakáshitelkamatot ezzel -0,2% közelébe tudtuk csökkenteni.

A kamatkockázattal ugyan most nem számoltunk, de kicsivel magasabb, fix hitelkamat mellett is képesek vagyunk ezzel a "trükkel" nullához közelíteni lakásfinanszírozásunk teljes költségét.

A mostani, 18-20%-ot fizető PMÁP sorozatok kiemelkedően jó hozammal kecsegtetnek, de természetesen ezek már nem elérhetőek az államkincstár honlapján. Azok pedig, akik meg szeretnének válni t

A Babaváró kölcsön maximális összegét 10 millióról 11 millió forintra emelték 2024-ben. De mekkora pénzügyi előnyt jelent ez a változás? Elsőre könnyű lenne rávágni, hogy 1 millió for

A következő órákban a manipulálhatatlan programkód negyedszerre is végrehajtja a Bitcoin négyévente esedékes felezését. Az újonnan kibocsátott bitcoinok mennyisége blokkonként 6,25-ről 3,1

Csökkenő jegybanki alapkamat… növekvő banki hitelkamatok… most akkor ez hogy is van? Többször írtam már róla, hogy a banki kamatokat nem a jegybanki alapkamat, hanem a bankközi kamato

A recesszió veszélye idén is meghatározó lehet majd a globális tőkepiacok alakulására, ezért a befektetőknek ajánlott konzervatívabb stratégiát követniük, és akár 80-20 százalékos ará

A társaságok KKV besorolásának (mikrovállalkozás, kisvállalkozás vagy középvállalkozás) helyes meghatározása kiemelt jelentőséggel bír, akár egy uniós pályázat akár egy (TAO) társas

A MicroStrategy 2020-ban kezdett el bitcoint vásárolni. A szoftvercég eredetileg csak többletlikviditását fektette bitcoinba, ám amikor a kriptodeviza jelentős emelkedésnek indult, a vezérigazgat

Az elektromos autók térnyerésének nagy nyertesei között lehetnek a lítiumot kitermelő bányatársaságok. Befektetői szemmel érdemes azonban a megjelenő új akkumulátortechnológiák fejlődés

22+1 órás komplex tanfolyam ahol a tőzsdei kereskedés és a hosszú távú befektetés alapjait sajátíthatod el. Megismered a tőzsdei ármozgások törvényszerűségeit, megismered a piaci trendeket, megtanulod felismerni a trendfordulókat.

Ahhoz, hogy kereskedni tudj a tőzsdén, a piacra lépés elsődleges feltétele, hogy képes légy a különböző megbízásfajtákat használni. Számos megbízásfajta létezik a piacokon, mi sorra vesszük a legfontosabbakat.