A pénzforgalmi szolgáltatásokat közvetlenül terhelő díjak számottevően befolyásolják a fogyasztók fizetési szokásait. Az árazásnak ezért kiemelt szerepe van az elektronikus fizetési módok használatában, és ezáltal a drágább készpénzhasználat visszaszorításában, valamint az adóelkerüléssel és a feketegazdasággal szembeni küzdelemben. Közelmúltban publikált tanulmányunkban részletesen elemeztük a hazai és európai bankok árazási gyakorlatát, aminek keretében nem csupán a fogyasztókat terhelő költségek szintjét vizsgáltuk, hanem azt is, hogy azok milyen szolgáltatásokhoz kapcsolódóan, és milyen szerkezetben kerülnek meghatározásra. Négyrészes cikksorozatunkban az elemzésünk legfontosabb eredményeit ismertetjük. A tanulmány legtöbbet hivatkozott megállapítása, hogy a hazai lakossági pénzforgalmi szolgáltatások költsége nemzetközi összehasonlításban magas. Első cikkünkben azt mutatjuk be, hogy ez mit jelent pontosan.

Elemzésünkben 11 európai uniós ország 22 nagy lakossági ügyfélkörrel rendelkező bankjának összesen 60 számlacsomagját hasonlítottuk össze 2018-as adatok alapján azokkal a magyar számlacsomagokkal, amelyeknél az igénybe vevő ügyfelek száma meghaladja a 20 ezret. Ezzel a módszerrel 11 hazai bank 57 számlacsomagja került kiválasztásra, az ezeket igénybe vevő 4,75 millió ügyfél pedig a teljes magyar lakossági ügyfélkör több, mint 75 százalékát teszi ki. Három különböző profilú (alacsony, átlagos és magas jövedelemmel rendelkező) reprezentatív ügyfél havi pénzforgalmi költségeit számoltuk ki minden számlacsomagra. A havi tranzakciók számát és értékét a jelenlegi magyar fizetési szokások alapján határoztuk meg.

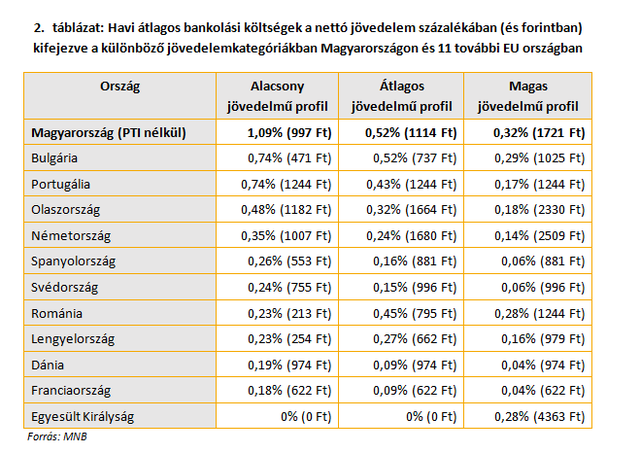

Az ügyfelek tényleges havi pénzforgalmi költségeinek a bankok által áthárított pénzügyi tranzakciós illeték (PTI) is része, ez azonban egyrészt torzítást visz a költségek nemzetközi összehasonlításába, másrészt e költségtétel a bankok számára is külső adottság. Emiatt a különböző profilú lakossági ügyfelek pénzforgalmi költségeiből levontuk az egyes tranzakciókhoz kapcsolódó, bankok által áthárított illeték összegét. Az elemzés részletes módszertani leírása a cikk elején hivatkozott tanulmányban található.

A magyar lakossági ügyfelek relatív (adott jövedelemkategóriához tartozó átlagos nettó bérszínvonalhoz viszonyított) havi pénzforgalmi díjterhei valamennyi vizsgált országnál magasabbak mindhárom fogyasztói profil esetében. A teljes díjterhelés magas jövedelemarányos szintje különösen a legalacsonyabb jövedelmi kategóriában aggasztó, hiszen azt mutatja, hogy az ebben a rétegben átlagosnál sokkal magasabb arányban megtalálható, bankkapcsolattal még nem rendelkező állampolgárok pénzügyi szolgáltatások körébe történő bevonását nem támogatják a bankok által jelenleg alkalmazott számlakondíciók.

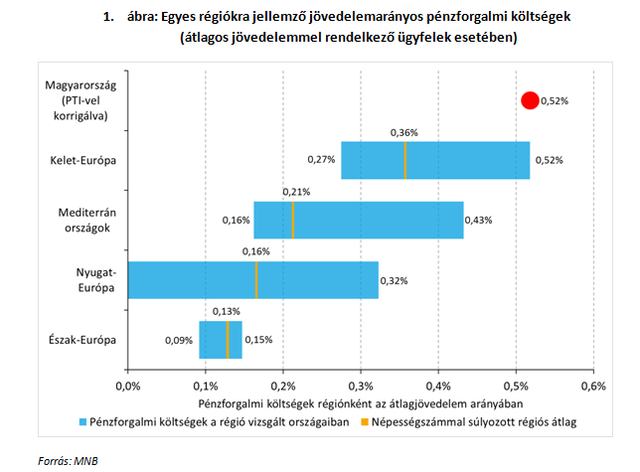

A fenti országokra számolt jövedelemarányos pénzforgalmi díjterheket régiónként vizsgálva megállapítható, hogy az észak-európai, skandináv ügyfelek relatív költségei a legalacsonyabbak, akiket a nyugat-európai banki ügyfelek követnek, szintén viszonylag alacsony átlagos díjterheléssel, de egyértelműen nagyobb szórás mellett. A mediterrán országokban már valamivel magasabb pénzforgalmi költségeket figyelhetünk meg, a legmagasabb jövedelemarányos díjakkal azonban egyértelműen a kelet-európai régióban találkozunk. A magyar ügyfelek relatív költségei azonban még a többi kelet-európai országra jellemző költségszintnél is magasabbak.

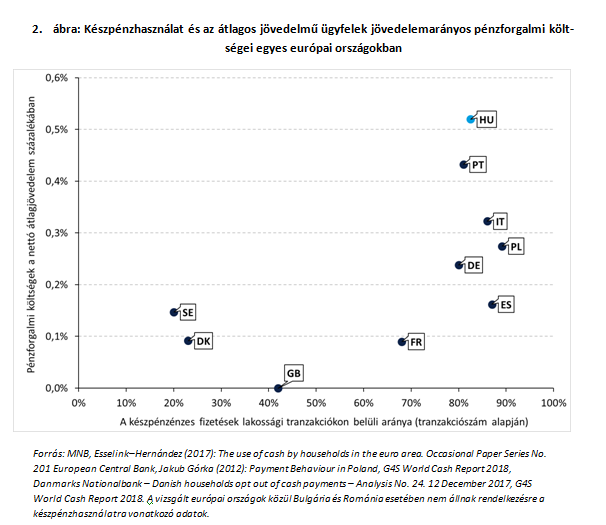

Felmerülhet, hogy egy adott ország fizetési szokásai, vagyis a készpénzes tranzakciók aránya is befolyásolja az elektronikus pénzforgalmi szolgáltatások díjait, és ez torzíthatja az adatok összehasonlíthatóságát. Ez elsősorban a pénzforgalom területén nagymértékben érvényesülő mérethatékonyság miatt vethető fel, ami azzal a következménnyel járhat, hogy minél kevesebb az elektronikus műveletek száma, azok annál drágábbak, hiszen a felmerülő költségek kevés tranzakció között oszlanak meg. Azonban az Európai Központi Bank vonatkozó tanulmánya és több más fizetési szokásokra vonatkozó felmérés szerint Magyarországhoz hasonlóan 80 százalék körüli a készpénzes tranzakciók aránya többek között Németországban és Portugáliában, míg Lengyelországban, Olaszországban és Spanyolországban még nagyobb a készpénzhasználat mértéke. Ezekben az országokban mégis sokkal alacsonyabb a lakossági ügyfelek jövedelemarányos pénzforgalmi költsége.

Összefoglalóan elmondhatjuk, hogy a felmérésünk eredménye alapján a magyar lakossági ügyfelek jövedelemarányos pénzforgalmi költsége a tranzakciós illetéket kiszűrve is kimagasló európai összehasonlításban, ami komolyan hátráltathatja az elektronikus fizetési módok jelenleginél szélesebb körű elterjedését. Igaz ugyan, hogy Kelet-Európában általánosan megfigyelhető a pénzforgalmi szolgáltatások más régiókhoz viszonyított magasabb árazása, azonban a magyar díjak még ebben a régióban is a legdrágábbak. Önmagában a jelentős készpénzhasználat sem ad magyarázatot az elektronikus tranzakciók magas hazai költségére, hiszen a hozzánk hasonló, vagy még magasabb készpénzfizetési aránnyal rendelkező országok többségében sokkal alacsonyabb az ügyfelek jövedelemarányos díjterhelése.

Következő cikkünkben azt fogjuk bemutatni, hogy mely hazai árazási sajátosságok felelősek leginkább a magas magyar pénzforgalmi költségekért.

A múlt század közepén a legtöbb országban a cégek voltak az egyik legjelentősebb adóbefizetők, a teljes adóbevétel 30-40%-a a cégek jövedelméből származott. Egy másik forrás a gazdagok j

A családjogi, azon belül a válóperes ügyvédek praxisában legtöbbször előforduló kérdéskör a házasság megromlása, a válás, a válóper, a gyermekelhelyezés kérdésköre, illetve a vál

Megválasztása óta keveset beszélt Argentína új elnöke a dollárra való átállásról, pedig a lépésnek komoly előnyei lennének. És komoly hátrányai is. Argentínában elnökválasztást tar

A nyers kakaóbab felhasználásának és kinálatának aránya már harmadik éve deficites, és a jövő is bizonytalan: a geopolitikai átrendeződés átrajzolja az ellátási láncokat, a klímaválto

A Morgan Stanley és a LuxConsult közös, 2023-as kutatása alapján a címben feltett kérdésre a rövid válasz az, hogy közel sem. A 2022-es esztendőhöz képest...

The post Vége a luxusóra-őrül

Ez csak egy politikai üzenet - mondta Zsiday Viktor a Partizán vendégeként arról, hogy a kormányzat az elmúlt évek korai költségvetéseivel szemben az amerikai elnökválasztás...

The post Zsida

A tornádók minden évben hatalmas pusztításokat végeznek szerte a világon, a tudósok pedig aggódva figyelik, miképpen befolyásolja kialakulásukat a klímaváltozás. Itth

A mostani, 18-20%-ot fizető PMÁP sorozatok kiemelkedően jó hozammal kecsegtetnek, de természetesen ezek már nem elérhetőek az államkincstár honlapján. Azok pedig, akik meg szeretnének válni t

22+1 órás komplex tanfolyam ahol a tőzsdei kereskedés és a hosszú távú befektetés alapjait sajátíthatod el. Megismered a tőzsdei ármozgások törvényszerűségeit, megismered a piaci trendeket, megtanulod felismerni a trendfordulókat.

Egy tőzsdei könyv, ami nem aranyhalat akar rád sózni, hanem felruház a horgászás képességével, ami a befektetések világában a saját kereskedési módszer kialakítását jelenti.