Hiába törlesztettem már milliókat, még mindig sokkal többel tartozom, mint amekkora kölcsönt felvettem - hallani sok devizahitelestől. Rossz hírünk van a többségük számára: még a "bankok elszámoltatása" után is nagyobb lesz a tartozásuk az eredetileg felvett hitelösszegnél. Egy esetleges piaci árfolyamú forintosítás során pedig nagyobb összegű forinthitelt kell felvenniük, mint amekkorát eredetileg bevállaltak. Az elmúlt 6-10 év izzadságos hiteltörlesztései tehát ebből a szempontból mit sem értek - nyolc meghökkentő ábrán mutatjuk be a szomorú helyzetet.

Egy példa

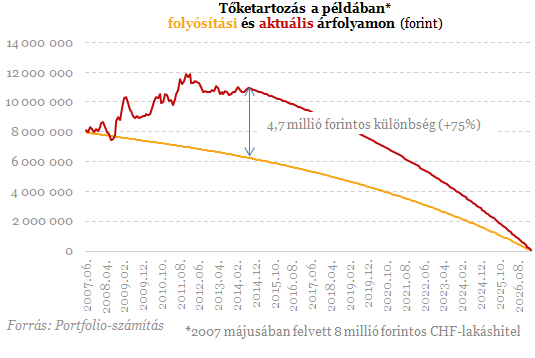

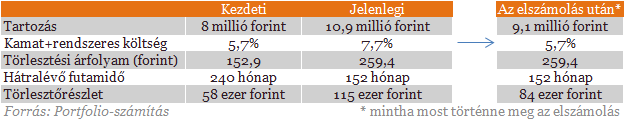

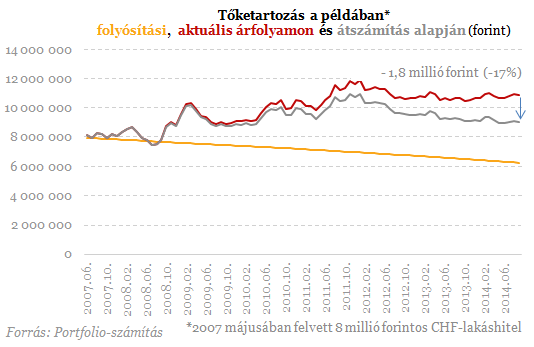

2007 májusában 8 millió forintot vett fel CHF-alapon a példánkban szereplő ügyfél 20 évre, 147 forintos árfolyamon. Ha fix árfolyamon törlesztette volna hitelét az ügyfél, az elmúlt több mint 7 évben akkor is csak 22%-kal csökkent volna a tőketartozása. Normál, annuitásos hitel lévén a futamidő kezdetén inkább kamatot törlesztett ugyanis az adós. Mégsem csökkent még az így kiszámított 6,3 millióra sem az ügyfél tartozása: mivel a frank árfolyama azóta 75%-kal emelkedett, 10,9 millió forinttal tartozik most a példában szereplő devizahiteles, szemben az eredetileg felvett 8 millió forinttal. Pedig a hitel felvétele óta 8 millió forintot (igaz, döntően kamat formájában) már kifizetett az adós.

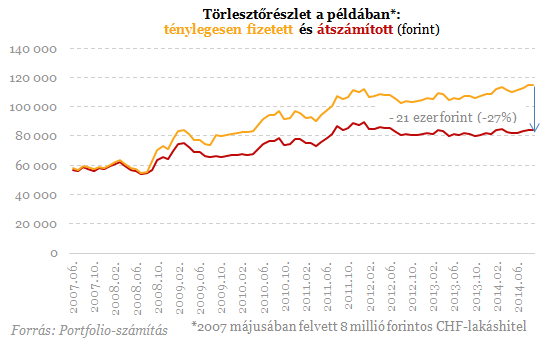

A törlesztőrészlet még durvábban emelkedett: nemcsak a 75%-os frankerősödés, hanem a kétszer végrehajtott kamatemelés is növelte a példában a havi terhet, így jelenleg jóval több mint duplája a törlesztőrészlet a kezdetinek. A devizahitelek január-februárban történő átszámítása viszont segít azért az ügyfélnek:

tőketartozása a jelenlegihez képest 17%-kal,

törlesztőrészlete pedig 27%-kal csökkenhet.

A 84 ezer forintos törlesztőrészlet azonban még így is 45%-kal lesz magasabb a kezdeti 58 ezer forintnál, változatlan futamidő mellett.

A 9,1 millió forintos tőketartozás pedig így is 14%-kal lesz magasabb az eredetileg felvett 8 millió forintnál (aminek összegét persze a megválasztott hátralévő futamidő nem befolyásolja, szemben a törlesztőrészlettel). Mindez azt jelenti, hogy ha piaci árfolyamon forintosítják majd a devizahiteleket és nem előtörleszt az ügyfél a megtakarításából, akkor nagyobb összegű forinthitelt kell bevállalnia, mint amekkora összegű devizahitelt eredetileg felvett. 2015 tavaszáról visszatekintve immár 8 év hiteltörlesztése értelmetlennek fog tűnni.

Így néz ez ki nagyban

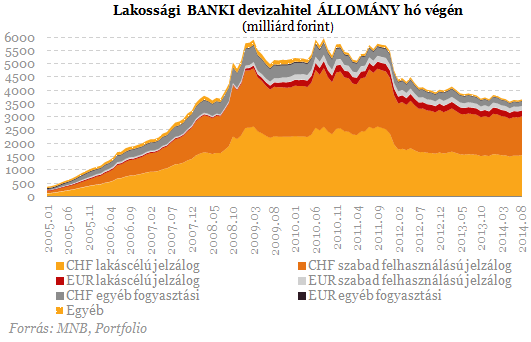

A bankok felé az augusztus végi MNB-adatok szerint 3684 milliárd forinttal tartozik devizában a lakosság, aminek 93%-a jelzálogfedezetű (lakáscélú vagy szabad felhasználású) devizahitel.

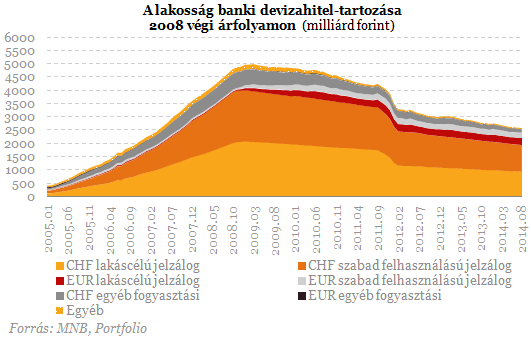

Amennyiben a devizaárfolyamok a válság kezdetén mért, 2008 végi szinten maradtak volna, ennél 30%-kal lenne alacsonyabb, vagyis 2600 milliárd forintra rúgna a családok devizatartozása. Még alacsonyabb lenne a szám, ha egy válság előtti árfolyamot fixáltunk volna. 2008-hoz képest a fixált árfolyamon számítva 47%-kal csökkent a háztartások devizahitel-állománya, az aktuális, piaci árfolyamon számítva azonban csak 29%-kal. A csökkenés jó része ráadásul csak a 2011-2012-es kedvezményes árfolyamú végtörlesztésnek köszönhető.

470 ezer devizaalapú jelzáloghitel-szerződéssel rendelkezik a lakosság a bankoknál a június végi adatok szerint. Ez 261 ezerrel kevesebb a legkorábbi elérhető, 2011 márciusi adatnál. A 261 ezer darab lezárt devizaalapú jelzáloghitel-szerződés közel kétharmada, több mint 169 ezer szerződés ráadásul nem normál módon, hanem a bankokra kényszerített végtörlesztés keretében "tűnt el."

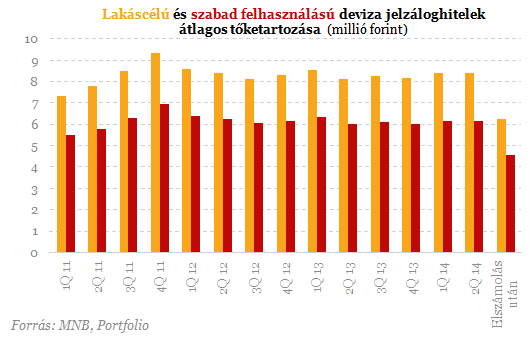

Rendkívül tanulságos cikkünk utolsó ábrája is: hiába törleszt közel 600 milliárd forintot (a nem teljesítőket levonva kevesebb mint 500 milliárdot) évente a magyar lakosság a devizahitelek után (tőke- és kamattörlesztés együtt), a devizahitelesek átlagos tartozása (lakáscél: 8,4 millió forint, szabad felhasználás: 6,2 millió forint) még mindig jóval magasabb a 2011-es szintnél. "Szerencsére" az elszámolásoknak köszönhetően alacsonyabb szintre kerülünk: a lakáscélú hitelek átlagösszege valahol 6,2 millió forint környékére, a szabad felhasználású jelzáloghiteleké pedig 4,6 millió forint közelébe kerülhet.

Bár a válság előtti időkig visszamenőleg nincsenek pontos adataink, nagy valószínűséggel még az elszámolások utáni átlagos tartozás is magasabb lesz, mint amekkora összeget a devizahitelesek eredetileg felvettek. Ezt a megemelkedett összeget forintosíthatják majd a bankok valamikor jövőre, amennyiben - reményeik szerint - nem kerül sor kedvezményes árfolyam alkalmazására.

Amennyiben ugyanolyan futamidőre veszi fel a forinthitelt az adós, amennyi most a devizahitele hátralévő futamideje, a törlesztőrészlet természetesen így magasabb lehet a devizahitel eredeti törlesztőrészleténél. Ezt csak tovább növelheti, ha a forinthitelek elérhető kamatszintje magasabb lesz a devizahitelek helyreállított kamatszintjénél.

Az otthonfelújítási támogatás részletszabályai még nem ismertek, egy sor fontos dolgot nem tudunk a programról, a szűkös határidő miatt azonban annak, aki gondolkodik a részvételen, érdemes

A tavalyi lengyel politikai fordulat - a Donald Tusk vezette koalíció kormányra kerülése - az ország gazdasági vérkeringésében is jelentős fordulatokat hozott, bár egyelőre az...

The post Mié

Mennyire leszek képes gazdagodni 2024-ben? - nemekre és generációkra bontva végzett ön-bevalláson alapuló kutatást a Knight Frank a legalább 1 millió dolláros vagyonnal vagy évi...

The post A

Sokan meglepődnek azon, hogy az USA-ban nem a hard landing forgatókönyv látszik megvalósulni. Valójában ez csak akkor meglepő, ha azt gondoltuk, hogy kínálatoldali volt az infláció.

The post L

Kicsit meglepődtem a vasárnap esti kérdésre adott válaszokon… lehet, hogy a “nevemből” adódóan – mármint hogy Hiteles – de nagyon nem erre számítottam… Amikor

A vállalatok jelentős részének életében meghatározó szerepe van a HR tevékenységnek, mert a jól átgondolt HR stratégia támogatja a munkatársak, megtartását, motiválását, fejlesztését,

Szeretném leszögezni így gyorsan az elején, hogy ez a cikk nem azoknak szól, akik nem érzik a pénzügyi felelősséget, és nem is azoknak, akik tele vannak pénzzel és mindegy pár millió forint.

Az európai áramtermelés közel fele származott tavaly megújuló forrásból. Ez az arány az évtized végére 67 százalékra emelkedhet, és így 2030-ra a nukleáris termeléssel együtt...

The pos

22+1 órás komplex tanfolyam ahol a tőzsdei kereskedés és a hosszú távú befektetés alapjait sajátíthatod el. Megismered a tőzsdei ármozgások törvényszerűségeit, megismered a piaci trendeket, megtanulod felismerni a trendfordulókat.

Ahhoz, hogy kereskedni tudj a tőzsdén, a piacra lépés elsődleges feltétele, hogy képes légy a különböző megbízásfajtákat használni. Számos megbízásfajta létezik a piacokon, mi sorra vesszük a legfontosabbakat.