Folyamatos az előrelépés

Öt év alatt összesen 12 ponttal emelkedett a Mastercard Digitális Fizetési Indexe Magyarországon, és a 2024-es eredmények is a folyamatos javulást támasztják alá. Az Index változatlan módszertannal készül az összehasonlíthatóság érdekében, több forrást kombinálva: nyilvános adatok (például jegybanki statisztikák), a Mastercard saját adatállománya és kutatásai, valamint a pénzügyi szektor szakértőivel készült interjúk adják az alapját. A három pillér — Infrastruktúra, Tudás és Használat — közül az első kettőben látható a legnagyobb előrelépés, de

a 2024-es jelentés kifejezetten az edukációs hiányosságok orvoslását jelöli meg a digitális fizetési ökoszisztéma következő növekedési motorjaként.

A piaci szereplők erőteljesen invesztáltak az elfogadói hálózat és a technológiák fejlesztésébe, a szabályozói környezet pedig több ponton támogatta a skálázást.

„A pénzügyi digitális átállás magyarországi folyamatáról kedvező képet ad a Digitális Fizetési Index ötödik éve tartó emelkedése, ugyanakkor annak rész-adatai kijelölik azt a területet is, ahol teendőnk van a jövőbeni növekedés érdekében. Komoly szakmai érvek szólnak amellett, hogy a folyamatos fejlődés fenntartásához az edukáció terén összehangolt és célzott erőfeszítésekre van szükség annak érdekében, hogy a Tudás alindexnél látható lemaradást ledolgozzuk. A digitális fizetési ökoszisztéma minden területén prioritásként kell kezelni a tudásban leszakadó csoportok felzárkóztatását, többek között a kiberbiztonsági veszélyek miatt is, amelyek nagy hatással vannak az ökoszisztéma igen magas bizalmi tőkéjének megóvására” – mondta a Portfolio-nak a Digitális Fizetési Index tapasztalatai kapcsán Márkus Gergely, a Mastercard Magyarországért és Szlovéniáért felelős country managere.

Infrastruktúra: új csatornák, szélesedő elfogadás

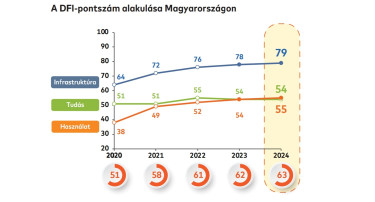

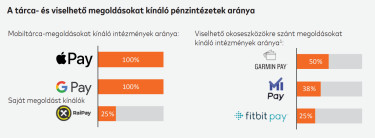

Az Infrastruktúra pillér 79 pontra emelkedett, ami bár mérsékelt, mégis következetes előrelépést jelez. A kibocsátói oldalon 2024-ben teljeskörűvé vált a mobiltárcák elérhetősége: minden kibocsátó engedélyezte az Android‑alapú tárcamegoldásokat, és a Google Pay teljes körű integrációja látványosan növelte a mobiltárcás tranzakciók számát. Az elfogadói oldalon továbbra is van teendő: a digitális fizetés szempontjából releváns vállalkozások mintegy fele még nem fogad el kártyát,

a szolgáltatói szegmens — például szakemberek és egyéni vállalkozók — pedig a legkevésbé nyitottak a kártyás fizetés irányába.

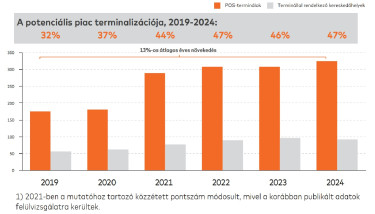

A Mastercard Doppio névre keresztelt infrastruktúra-fejlesztő programja ezt a hiányt célozza: a kezdeményezés a kártyaterminálok számának megduplázását, a fizetési eszközök piacának modernizálását és az adminisztráció digitalizálását tűzte ki célul, lehetővé téve, hogy a kereskedők akár saját okostelefonjukat ihasználják fizetési terminálként.

Erősödik a mindennapok digitális rutinja

A Használat pillér 55 pontra nőtt, egy ponttal meghaladva a 2023-mas értéket. A bővülést elsősorban a már ismert digitális megoldások intenzívebb használata hajtotta: 2024-ben az érintésmentes elfogadás mértéke közel 99% volt, míg a bankszámláról kezdeményezett digitális átutalások aránya elérte a 91%-ot. A kártyás vásárlások volumene és darabszáma meghaladta az ATM‑ből történő készpénzfelvételekét, ugyanakkor

az ATM‑felvételek még mindig a tranzakciók bő harmadát képviselik, jelezve, hogy a készpénz szerepe továbbra is számottevő a fizikai fizetésforgalomban.

A jövedelmek kifizetése terén is érezhető ez a kettősség: a lakosság egyharmada részben készpénzben kapja jövedelmét, 9% pedig kizárólag készpénzes jövedelemmel rendelkezik, ami a digitális eszközök teljeskörű elterjedésének korlátját jelzi.

A modern csatornák terjedése ugyanakkor látványos. A mobiltárcás tranzakciók aránya 6 százalékponttal emelkedett, részben a Google Pay kibocsátói integrációjának köszönhetően; a tárcás tokenizált tranzakciók részaránya 23%-ról 29%-ra nőtt. Az online térben a mentett kártyaadatok használata is élénkülést mutat. Az innovatívabb megoldások — például a viselhető eszközökkel történő fizetések és a BNPL (Buy Now Pay Later) részletfizetések offline/online kombinált elfogadása — még korai szakaszban vannak, ami további fejlesztési és edukációs lehetőséget jelez.

Az azonnali fizetés különösen erős: 2024-ben több mint 220 millió tranzakciót bonyolítottak le,

ami 12%-os éves növekedés; a kapcsolódó forgalom mintegy 62 ezer milliárd forint, hozzávetőleg 22%-os emelkedéssel.

Szabályozás és kiberbiztonság: emelkedő léc, új mérőszámok

A 2024-es év fontos változása, hogy az Infrastruktúra értékelése hivatalosan kiterjed a kiberbiztonsági komponensekre. A készpénzmentes infrastruktúra alkomponens pontszáma 77 lett a korábbi 86 után. Ez a változás nem tényleges romlást jelez, hanem a követelmények szigorodását: az új módszertan több kiberbiztonsági mérőszámot von be, például a valós idejű csalásfigyelést, az AI‑alapú pontozást és a kockázatalapú tranzakcióértékelést.

Szabályozói oldalról mérföldkő volt, hogy az MNB 2024. április 1‑től kötelezővé tette a fizetési kérelem funkció bevezetését a bankoknál.

A hatás gyorsan látszik: tavaly 1,1 millió fizetési kérelmet regisztráltak, közel 120 milliárd forintos összértékkel, ami 14‑szeres növekedést jelent 2023‑hoz képest. A fizetési kérelem általános elterjedése a számlaalapú megoldások szélesebb használata felé tolja a piacot, és új kényelmi pontokat kínál a kereskedőknek és a fogyasztóknak.

Digitális szakadék a növekedés korlátja

A Tudás pillér 2024-ben 54 ponton stagnált, és ezzel a DFI szerint jelenleg ez jelenti a legnagyobb kihívást. A jelentés a „digitális szakadék” jelenségét emeli ki: a magasabb iskolai végzettségű és nagyobb jövedelmű csoportok lényegesen jobb eredményt értek el a tudásteszten, mint az alacsonyabb végzettségű és jövedelmű rétegek. Életkor szerint a 30–49 évesek teljesítettek a legjobban.

A csalásokkal kapcsolatos tapasztalatok és a fokozott médiafigyelem óvatosságra késztetik a felhasználókat, ami visszafogja az újdonságok iránti nyitottságot.

A jelentés ezért az edukációt és a kiberbiztonsági fejlesztéseket egymást erősítő, párhuzamos feladatként kezeli. A javaslatok között szerepel a felnőttképzési programok bővítése, a hátrányos helyzetű rétegek elérésére szabott offline és helyi jellegű kommunikáció, valamint a bankok és a szabályozó hatóságok együttműködésében megvalósuló központi tájékoztatási kampányok.

Kereskedők és fogyasztók: valós helyzetkép a mindennapokból

A kereskedői oldalon a csatornák szélesedése és a terminalizáció egyszerűsödése egyre több tranzakciót terel digitális útra, csökkentve a készpénzhasználatot. Ahol elérhető a kártyaelfogadás és a mobiltárca‑támogatás, ott mérhetően nő a digitális fizetések aránya.

Mégis markáns a lemaradás azon szegmensekben, ahol a vállalkozások mintegy fele nem fogad el kártyát; ez különösen a szolgáltatói területeken jelent akadályt.

Felhasználói oldalon a kényelmet és a biztonságot növelő megoldások — mint a tokenizált mobiltárcás fizetés vagy a mentett kártyaadatok — gyorsítják a digitális rutin kialakulását. Ugyanakkor a készpénzhez kötődő szokások — a részben vagy teljesen készpénzben kapott jövedelmek, illetve az ATM‑felvételek jelentős aránya — továbbra is befolyásolják a tempót, és az edukációs erőfeszítések sikerétől is függ, mikor léphet nagyobbat a piac.

Tudásbővülés nélkül nincs további előrelépés

A 2024-es DFI‑jelentés fókuszában az edukáció áll, és ezzel együtt az intézményi, valamint üzleti szereplők közös felelőssége. Rövid távon a cél a tudásbeli különbségek csökkentése és a felhasználói bizalom erősítése; ennek eszköze a célzott felnőttképzés, a helyben releváns, offline elérési pontokat használó kommunikáció és az egységes, központi tájékoztatás. Infrastruktúra oldalon

folytatódhat az elfogadói hálózat bővítése, különös tekintettel a szolgáltatói szegmensre; a „telefon, mint terminál” típusú megoldások gyors terjedése ezen a téren látványos előrelépést hozhat.

A kiberbiztonsági elvárások — valós idejű csalásfigyelés, AI‑alapú pontozás, kockázatalapú tranzakcióértékelés — integrálása közben a mobiltárcák teljes körű elérhetősége és a Google Pay integrációja hátteret adhat a tokenizált tranzakciók arányának további növeléséhez. A BNPL‑részletfizetések és a viselhető eszközökkel történő fizetések kombinált, offline/online elfogadása a kereskedői fejlesztésekkel párhuzamosan skálázható.

A cikk megjelenésért a Mastercard támogatta.

A címlapkép illusztráció. Címlapkép forrása: Getty Images, grafikonok: Mastercard

Nagy változás jön a horvátországi szálláshelyeknél

Megnehezítik, hogy bejelentés nélkül lehessen turistákat fogadni.

Karácsonyi Signature PRO akció: két hónapig féláron

Mélyebb összefüggések, exkluzív tartalmak, kevesebb zaj – most 50% kedvezménnyel.

Megérkezett a figyelmeztetés: egyre több a szifiliszes eset Magyarországon

A várandósokra is veszélyes.

Újabb lökést adhat a lakáspiacnak a januárban induló Otthontámogatás

Csökkenhet a fizetési nehézségek miatti kényszerértékesítések száma is.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

DIMOP Plusz: hol tartunk 2025 végén?

A Magyarországnak jutó 2021-2027 közötti pályázati források 9800 milliárd forintot tesznek ki. Ebből a DIMOP Plusz (Digitális Megújulás Operatív Program Plusz) esetén 764 milliárd forinttal

Mesterséges intelligencia és molekuláris tervezés

A hagyományos kutatásban 800 évet igénylő munkát az MI-nek sikerült néhány hónap alatt elvégeznie, 2,2 millió új kristályszerkezet felfedezésével.

Bizalmi válságban magyar piac, hiába várjuk a kockázati tőkét

A lelkesedés után vallatásokon át halad a világmegváltó ötlet, mire általában nem történik semmi. Magyarországon ugyanis sok a tehetség és az ötlet, de kevés a... The post Bizalmi válság

ISO 27001: Hogyan tegyük a tanúsítást üzleti előnnyé?

Az ISO 27001 tanúsítás ma már üzleti szükséglet: növeli az ügyfélbizalmat, megkönnyíti a tender- és vendor-auditokat, és csökkenti az információbiztonsági incidensek kockázatát. Az ISO

Áruhitel vagy személyi kölcsön: melyik éri meg jobban az ünnepek idején?

Az ünnepek közeledtével sokan új tévén, laptopon, háztartási gépen vagy okostelefonon gondolkodnak - és egyre gyakoribb, hogy ezekhez nem készpénzből, hanem részletfizetéssel szeretnének ho

Balásy Zsolt: Mit (nem) ad nekünk a MÁV?

Egy ország vasúthálózata sok mindent elmond az országról. Mobilitás, kolbász, benzin. Balásy Zsolt aktuális megfejtése. Emlékszem, amikor a 2010-es évek elején először rohant a benzin... Th

Kiben bízhatunk? A bizalom földrajza

"A világot inkább a bizalom, mintsem a pénz mozgatja." - Joseph Stiglitz Kevés fogalom van, amely egyszerre hétköznapi és mégis nehezen megfogható. Tudjuk milyen, amikor... The post Kiben bízha

Ízekre szedték a kormány gazdaságpolitikáját, Nagy Márton védelmébe vette

Meghallgatása volt a miniszternek.

Préda: Nincs másik gyártósor

Ha egy kibertámadás miatt leáll egy vízmű, vagy egy erőmű, ott nem működnek a bevált IT-s reflexek.

Összeomlott a nagy bérmegállapodás – Lőttek a gyors magyar béremelésnek?

Mi jöhet most?

Adómentesség, avagy a TBSZ számla titkai

Ha szeretnéd kihozni a legtöbbet a befektetéseidből, akkor ez az előadás neked szól. Végigmegyünk mindenen, ami a TBSZ és megnyitásához, használatához és okos kihasználásához kell.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!