Hasonló témákról is szó lesz a Portfolio május 28-ai Financial IT and Disruptive Technologies konferenciáján. Érdemes eljönni!

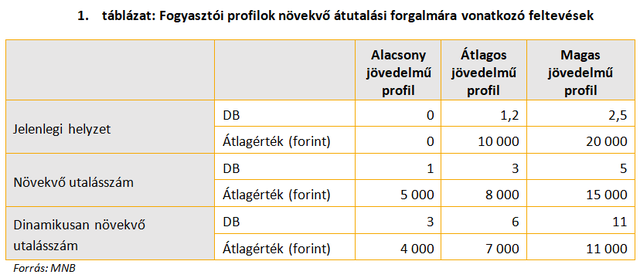

Elemzésünkben nemcsak a jelenlegi helyzetet vizsgáltuk, hanem azt is, hogy ha a közeljövőben bővülés jelentkezik az átutalások használatában (minden más fizetési szokás változatlansága mellett), akkor az mennyivel növeli a lakossági ügyfelek pénzforgalmi költségeit. Ez egyúttal azt is mutatja ugyanis, hogy a jelenlegi banki árazási struktúra milyen mértékben támogatja a hazai pénzforgalom fejlődését és az elektronikus fizetési módok további elterjedését. Mivel az MNB várakozásai szerint a forgalomnövekedés elsősorban az alacsonyabb összegű készpénzes tranzakciókból jöhet, az átutalások számának növekedése mellett az átlagértékek várhatóan csökkenni fognak.

Az átutalások átlagértékére vonatkozó becslésünk azon a feltételezésen alapul, hogy az újonnan megjelenő tranzakciók értéke hozzávetőlegesen a jelenlegi bankkártyás vásárlások átlagértéke körül alakul majd. A közeljövő változásainak hatáselemzéséhez két forgatókönyvet vettünk figyelembe. Az átutalások számának a jelenlegi helyzethez képest akár már rövidtávon is reálisnak tekinthető növekedése mellett megvizsgáltunk egy optimista feltételezést is, ami dinamikusan emelkedő használattal számol. Utóbbi esetben azt feltételeztük, hogy a lakossági ügyfelek által indított átutalások száma a kártyás vásárlások jelenlegi számával fog megegyezni mindhárom ügyfélszegmensben.

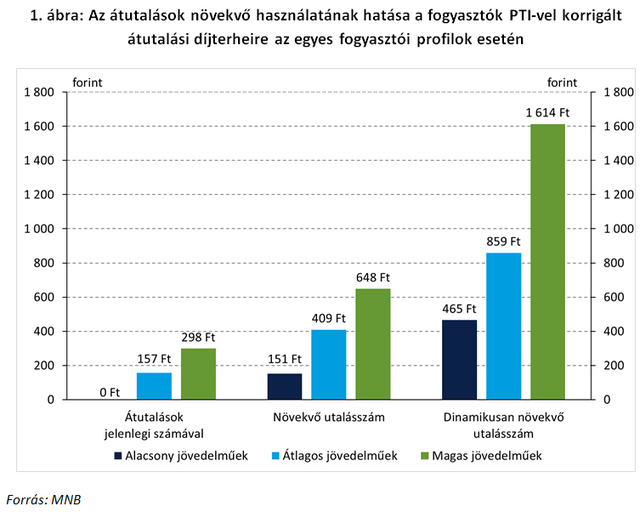

Az átutalások számának dinamikus növekedését feltételezve az eredmények pedig már egyenesen elrettentőek. Ebben az esetben minden jövedelemkategóriában legalább ötszörösére emelkedik az ügyfelek átutalásokhoz kapcsolódó költsége. Ez azért különösen súlyos probléma, mivel az elektronikus fizetések elterjedésének közös társadalmi érdeke szempontjából ez lenne legkívánatosabb pálya a három közül. Ahogy azonban cikksorozatunk első részében bemutattuk, a jövedelemarányos hazai lakossági pénzforgalmi díjterhek már jelenleg is meghaladják a többi vizsgált európai ország szintjét. Jelentősen több átutalás indítása pedig már azt eredményezné, hogy a magyar ügyfelek havi költségei nominálisan is a legmagasabbak lennének Európában, meghaladva a lényegesen magasabb árszínvonalú nyugat-európai és skandináv országok szintjét is.

Emellett figyelembe kell venni azt is, hogy különösen a most még döntően készpénzben zajló kisebb összegű személyek közötti fizetések, számlafizetések és kereskedelmi fizetések terén rejlik jelentős potenciál az azonnali fizetés alkalmazásában. Ugyanakkor nyilvánvalóan pont a kisebb összegű elektronikus fizetések használatát hátráltatja leginkább a cikksorozatunk előző részében bemutatott tranzakció-alapú árazás és a minimumdíjak használata. A felsorolt árazási anomáliák tehát a hazai pénzforgalom szempontjából azt eredményezhetik, hogy hiába áll majd rendelkezésre egy 21. századi, nemzetközi összehasonlításban is a legmodernebbek közé tartozó infrastruktúra, annak kihasználtsága elmarad az optimálistól. Nem véletlen, hogy egyetlen sikeresen működő külföldi azonnali fizetési rendszerben sem terhelik a lakossági ügyfeleket tranzakcióhoz kapcsolódó közvetlen költségek.

Elmondható tehát, hogy a jelenlegi árazási szerkezet minden hazai szereplő szempontjából kedvezőtlen. A hazai fogyasztók és vállalkozások azzal szembesülhetnek, hogy nem, vagy csak jelentősen növekvő költségek mellett tudják majd az általuk igényelt és elvárt mértékben kihasználni az új technológia jelentette előnyöket. A magas ügyféldíjak miatti alacsony kihasználtság a bankok szempontjából azt jelentheti, hogy az azonnali fizetés bevezetéséhez kapcsolódó számottevő fejlesztési költségeik nem eredményeznek erősödő ügyfélkapcsolatokat, a banki szolgáltatások intenzívebb használatát és a bankok számára is költséges készpénzhasználat visszaszorulását. A közjó szempontjából pedig azt a kockázatot hordozza a jelenlegi banki árazási struktúra, hogy az alacsonyabb társadalmi költségű elektronikus fizetési módok elterjedése nem az optimális körülmények között elérhető mértékben fog megvalósulni.

Cikksorozatunk következő, befejező részében az azonosított problémákra adott megoldási javaslatainkat fogjuk bemutatni.

A cikk szerzői az MNB munkatársai.

Hasonló témákról is szó lesz a Portfolio május 28-ai Financial IT and Disruptive Technologies konferenciáján. Érdemes eljönni!