Csavarok

Valljuk be őszintén, a Telekom gyorsjelentései nem tartoznak a világ legizgalmasabb olvasmányai közé (emiatt valószínűleg nem bánatos a menedzsment), de a mostani beszámolóban azért volt 2 csavar, ami egy kicsit mégis izgalmassá tette az olvasását:- egyrészt a Telekom tavaly eladta a montenegrói leánycégét, emiatt nem volt egyértelmű, milyen egy évvel ezelőtti profitszámhoz viszonyítjuk az ideit(nem mintha az adózott eredmény lenne a legfontosabb sor, amit a Telekomnál érdemes figyelni, de a footprint átalakulása szempontjából érdemes figyelni, hogyan hat Montenegró kiesése),

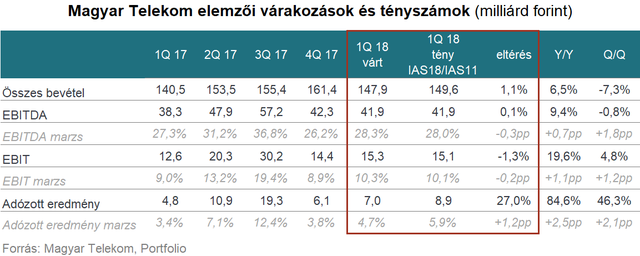

- másrészt a cég nem csak az eddigi metodológia szerinti eredményszámokat, hanem az IFRS 15 alkalmazásának hatásával számolt eredményszámait is közétette a Telekom, itt a csavar az, hogy nem mindegy, melyikhez hasonlítsuk az elemzői várakozásokat.

- Az első kérdés megfejtése szerintünk az, hogy a tavalyi első negyedévnél érdemes a folytatódó tevékenységből származó eredményt figyelni, és ahhoz hasonlítani a mostani profitot. Ez alapján az egy évvel korábbi 4,8-ról 8,9 milliárd forintra ugrott a Telekom profitja, a növekedés közel 85 százalék.

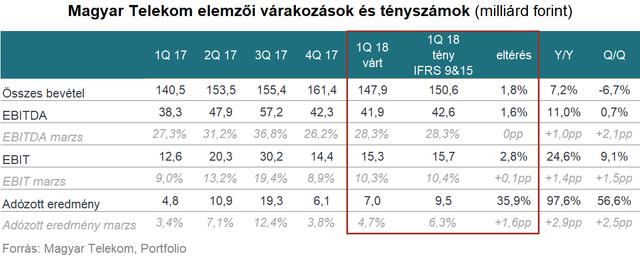

- A második kérdés kicsit bonyolultabb: idén január 1-től új számviteli szabályok (IFRS 9 és IFRS 15) hatályosak, a Telekom ezeknek és a régi szabályoknak megfelelően is közétette számait. Hogy az elemzők ezek közül melyikre lőttek? Bár a menedzsment által 2018-ra kitűzött célok már az új számviteli szabályokat figyelembe véve kerültek meghatározásra, az elemzők az IFRS 9&15 szerinti számokra is lőhettek, de a vállalatnál látható folyamatokat, dinamikákat jobban mutatja, ha a korábbiakkal összehasonlítható (még IAS 18&11 szerinti) adatokat nézzük.

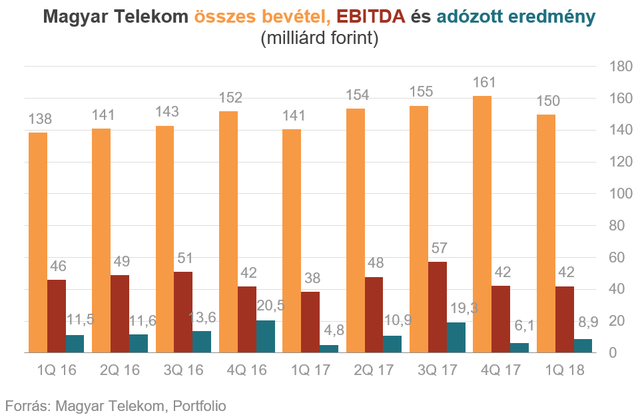

Így szerintünk a Telekomnál az összes bevétel 6,5 százalékkal 149,6 milliárd forintra, az EBITDA 9,4 százalékkal 41,9 milliárd forintra, az adózott eredmény pedig 84,6 százalékkal 8,9 milliárd forintra nőtt. Az összes bevétel 1 százalékkal lett jobb a vártnál, az EBITDA a várakozások szerint alakult, az adózott eredmény pedig alaposan meghaladta az elemzői várakozások átlagát.

De mi hajtja?

A csoportszintű bevételek (+6,5%) növekedéséhez minden szegmens hozzájárult:- Nőttek a mobil bevételek (+4,6%), ami elsősorban az adatbevételek megugrásának (+14,4%, +2,5 milliárd forint) köszönhető, a mobil szélessávú előfizetések száma 9 százalékkal 2,87 millióra emelkedett

- Emelkedtek a vezetékes bevételek (+7,6%), ami mögött a készülékértékesítés bevételeinek közel 70 százalékos megugrása (+1,4 milliárd forint), a szélessávú internet bevételek 8,2 százalékos (+1 milliárd forint) emelkedése és a TV bevételek 7,2 százalékos (+1 milliárd forint) bővülése áll. Év/év alapon nőtt a vezetékes kis- és nagykereskedelmi szélessávú előfizetések száma,, a Telekom TV piaci részesedése évek óta nem látott csúcsra, 29,2 százalékra emelkedett, közel 1,04 millió előfizetője volt március végén, ráadásul az egy TV előfizetőre jutó árbevétel is kiemelkedő (3606 forint) volt a negyedévben.

- Az RI/IT bevételek 21 százalékkal, 3,6 milliárd forinttal lettek magasabbak, mint egy évvel korábban, elsősorban a közszférában történt eszközértékesítési projektek következtében.

- A macedón leánycég bevétele elsősorban a mobil bevételek bővülésének köszönhetően 2,6 nőtt, az EBITDA a költséghatékonysági intézkedéseknek köszönhetően 11 százalékkal emelkedett.

- Az energiaszolgáltatás teljesen kikopott a Telekom számaiból, az egy évvel korábbi 1,6 milliárd forint után idén már nem származott bevétele ebből a Telekomnak.

Az EBITDA 9,4 százalékkal 41,9 milliárd forintra emelkedett, a növekedés egyrészt a magasabb bevételekkel, másrészt az egyéb működési költségekben elért megtakarításokkal és az alacsonyabb közműadóval magyarázható.

Az adózott eredmény 85 százalékkal 8,9 milliárd forintra nőtt, a bővülésre pozitívan hatott az EBITDA növekedése és a korábbinál alacsonyabb pénzügyi ráfordítások, ezzel szemben emelkedett az értékcsökkenés.

A szabad cash flow az egy évvel korábbi 0,3 milliárd forint pénzbeáramlásról 9,9 milliárd forint pénzkiáramlásra csökkent, ami mögött részben 18,1 milliárd forintnyi negatív hatás áll a passzív működő tőke változásában (itt a legnagyobb tétel: a készülék beszállítók alacsonyabb egyenlege 2018 első negyedévében 2017 első negyedévéhez képest, amelyet a készülék beszállítókkal egyeztetett, megváltozott fizetési feltételek okoztak (kb. 23,8 milliárd forint negatív hatás))

Eladósodottság, osztalék

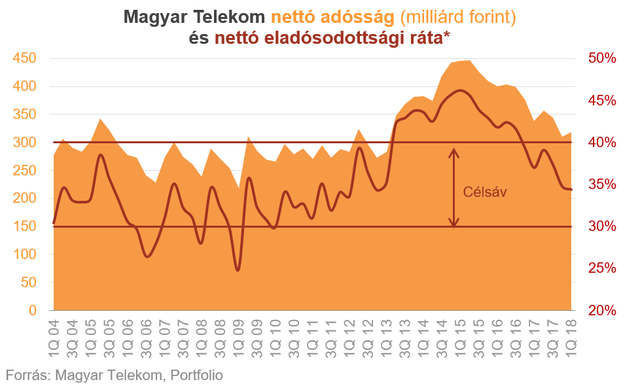

Régebben a Telekom osztaléka miatt fontos volt figyelni a vállalat eladósodottságát, ez ma már nincs így, mivel a menedzsment a várható negatív hatások miatt inkább kivár, és a magas szabad cash flow és az alacsony eladósodottság ellenére gyakorlatilag fixálta az osztalékot, de azért rutinból megnézzük, mi történt az eladósodottsággal. A nettó eladósodottsági mutató 34,4 százalékra csökkent, vagyis bőven a célsávon belül alakul, ez most azonban kevésbé fontos, mint az, hogy jön a Digi, egyre agresszívebb a Vodafone, vagy hogy ki tudja, mit akar a Telenor. Az osztalék maradt 25 forint, ezzel számolva 5,5 százalékos osztalékhozamot nyújt a Telekom-részvény, ami nem is rossz.

Tervek

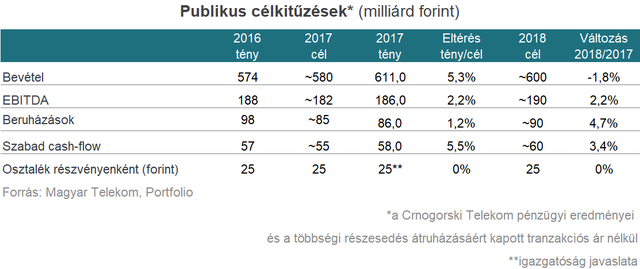

Az év eleje nagyon erősre sikerült, gyakorlatilag folytatódtak azok a pozitív tendenciák, amiket már tavaly év végén láthattunk, ennek ellenére nem változtatott korábbi előrejelzésén a menedzsment. Igaz, a nagyjából 600 milliárdod bevétellel vagy a nagyjából 190 milliárd forintos EBITDA-val azért elég tág mozgásteret hagyott magának a cég vezetése, mivel nem (szűk) sávokat határoztak meg, ezért a "nagyjából értékekbe" sok minden beleférhet.

Címlapkép: Mohai Balázs/MTI