Nyomott árazás

Rájárt a rúd az európai autóiparra az elmúlt években. Az erőltetett EU-s elektrifikáció, a kínai versenytársak irányából érkező nyomás, valamint maga a Kínában tapasztalt piacvesztés, és a vámháború egyszerre helyezik nyomás alá a szektort. Az említett problémák hatására a befektetők látványosan elfordultak az autógyártók részvényeitől. Gyakorlatilag évek óta alulteljesítők az autóipari részvények a szélesebb piachoz képest,

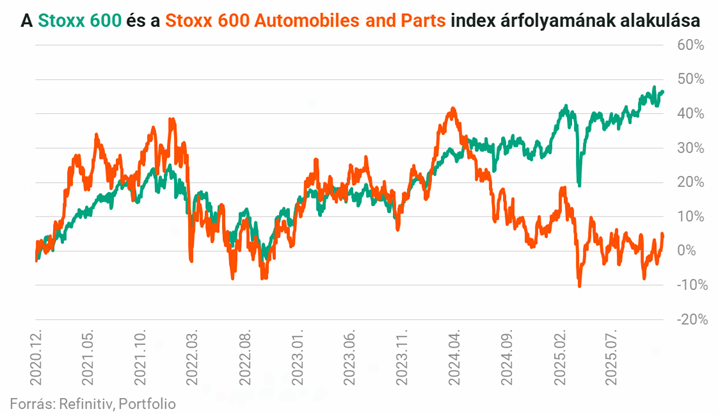

- a Stoxx Europe 600 Automobiles & Parts index az elmúlt 5 évben 4,2 százalékot emelkedett, miközben a Stoxx 600 46 százalékot.

- Hároméves időtávon az autóipari index 1 százalékos mínuszban van, miközben a Stoxx 600 32,8 százalékot emelkedett.

- Idén pedig 2,3 százalékot esett az autóipari alindex, miközben a Stoxx 600 13,9 százalékot emelkedett.

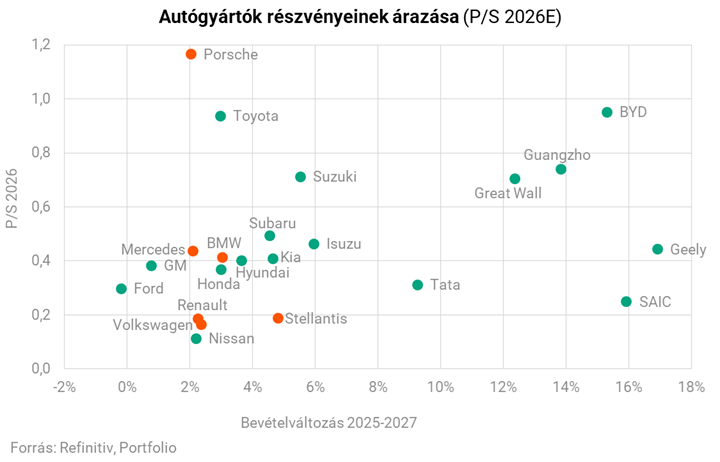

Tehát gyakorlatilag évek óta gyengébben szerepel az autóipari szektor, mint a szélesebb piac, ez pedig a piaci árazásokban is megmutatkozik. A Volkswagen, a Renault, és a Stellantis 2026-os bevételek alapján számolt P/S rátája 0,2 alatt van, ennél csak a súlyos problémákkal küzdő Nissan olcsóbb. A 2-5 százalékos évesített árbevétel-növekedésre mindössze nagyjából 0,2-0,4-es P/S szorzók jutnak, ami lényegesen alacsonyabb, mint a gyorsabban növekvő kínai gyártók (BYD, Great Wall) 0,6-1 körüli P/S mutatói, miközben a japán és koreai cégek is valamivel magasabb szorzón forognak. A Porsche árazása felfelé lóg ki, hasonló növekedés mellett közel 1,2-es P/S rátával forog a papír, vagyis a piac hajlandó prémiumot fizetni a magasabb marzsokat ígérő termékportfólióért.

A nagy európai gyártók 3-5 százalék közötti nettó profitmarzzsal működnek (2026-os várakozás), ami a globális mezőnyben inkább a gyengébbek közé tartozik. Ennek megfelelően a 2026-ra várt profitok alapján számolt P/E szintek is alacsonyak: a Renault 4,9-es, a VW 5,1-es, a Stellantis 7,3-as, a BMW 8,7-es, a Mercedes 9,1-es szinten forog. Ismét a Porsche a kivétel, hiszen közel 5 százalékos nettó marzs mellett 20,4-es P/E-t kap, elsősorban a luxusszegmens általánosan magasabb értékeltsége miatt (összehasonlításképp, a Ferrari 2026-os P/E rátája 38,3-as).

Signature Pro-val ezt a cikket is el tudnád olvasni!

Ez a cikk folytatódik, de csak Portfolio Signature előfizetéssel olvasható tovább. A Signature PRO szolgáltatás havi díja 2 990 forint. A hozzáférés egy évre is megvásárolható, amelynek díja 29 845 forint, az éves előfizetés keretében tehát 10 havi díjért cserébe 12 havi szolgáltatást kapnak olvasóink. További információ és csatlakozás az alábbi gombra kattintva!