Lakásárak: az igazi feketeleves

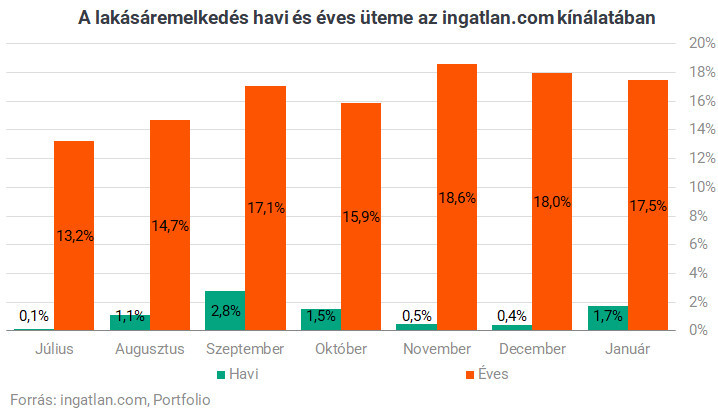

Július elején jelentette be a kormány a programot, így az a lakáspiacon már ekkortól, fokozatosan éreztetni kezdte a hatását az eladói és vevői percepciókon keresztül. A kínálati oldal jelentős részét lefedő ingatlan.com hirdetési adatai azt mutatják, hogy az elmúlt fél évben, július és január között ugyanúgy 8,4%-ot emelkedtek a lakásárak, mint a megelőző fél évben, tavaly január és július között, amikor még nem az Otthon Start, hanem az állampapírpiaci kamatfizetések erősítették a keresleti oldalt. Egy év alatt így országosan 17,5% volt a drágulás, ezen belül Budapesten 20,4%.

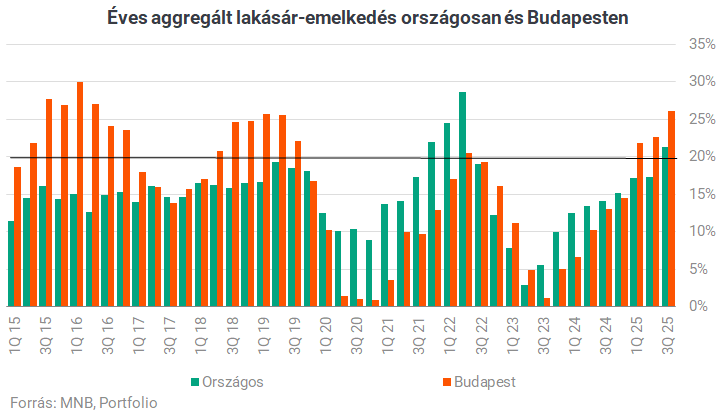

A programba épített 1,5 milliós négyzetméterár korlát, valamint a 100, illetve 150 milliós teljes vételárkorlát tehát önmagában egyelőre nem fogta vissza az árdinamikát. Az állampapírpiaci kifizetések, az Otthon Start és más ingatlanpiaci tényezők hatására tavaly a harmadik negyedévben három év után először fordult elő ismét, hogy az MNB lakásárindexe szerint 20% feletti mértékben emelkedtek egy év alatt a lakásárak, jelentősen rontva az otthonteremtés előtt állók pozícióját.

Hogy az áremelkedésből fakadó vevői hátrány vagy a fix 3%-os, alacsony hitelkamatból származó pénzügyi előny a nagyobb, azt az egyedi esetek döntik el, részletes számításainkat erről novemberi cikkünkben bemutattuk, ennek eredményét mutatja az alábbi ábra. Akkor arra jutottunk, hogy kisebb önerő mellett 20-33%-os, nagyobb önerő mellett akár 10-18%-os lakásdrágulás is elég ahhoz, hogy visszajussunk az átlagosan 6,5%-on kamatozó piaci kamatozású lakáshitelek korábbi (az adott mértékű lakásdrágulást közvetlenül megelőző) pozíciójába. Sokan tehát egy mai Otthon Starttal sincsenek kedvezőbb helyzetben, mint egy egy évvel ezelőtti piaci hitellel.

Signature Pro-val ezt a cikket is el tudnád olvasni!

Ez a cikk folytatódik, de csak Portfolio Signature előfizetéssel olvasható tovább. A Signature PRO szolgáltatás havi díja 2 990 forint. A hozzáférés egy évre is megvásárolható, amelynek díja 29 845 forint, az éves előfizetés keretében tehát 10 havi díjért cserébe 12 havi szolgáltatást kapnak olvasóink. További információ és csatlakozás az alábbi gombra kattintva!