Jelenleg a magyar utakon futó autók 25%-a finanszírozott, aminek 70-80%-a svájci frank alapú konstrukcióban köttetett. A Lombard Lízing Csoport legfrissebb számításai szerint ezen hitelek nagy részéből csak évek múlva lesz lehetséges a "szabadulás", és a Gépjármű Márkakereskedők Országos Szövetsége is csak 2012-től vár nagyobb, pozitív irányú elmozdulást a piacon.

Egy 2008 év elején 150 HUF/CHF árfolyamon felvett svájci frank hitel esetében a havi törlesztő részlet ma mintegy 30-35 %-kal haladja meg a hitelfelvétel időpontjában kalkulált részlet mértékét. "Nem lesz szükség a lakáshitelesek számára kitalált mentőcsomaghoz hasonlóra a finanszírozott gépjárművek esetén, mivel ezek törlesztése jóval kisebb terhet jelent a lakosság számára, mint a lakáshiteleké." - hangsúlyozta Domonkos András, a Lombard Lízing Csoport vezérigazgatója. Hozzátette: "Ráadásul a Lombard 2005-ben már kidolgozta a gépjármű-finanszírozás területén ’Havi Fix’ termék néven a bankok és a kormányzat által az elmúlt hetekben összeállított ingatlanmentő csomagot." Ehhez hasonló termék más finanszírozók kínálatában is megtalálható volt, így a kockázatmérséklést szem előtt tartó ügyfelek számára eddig is lehetőség volt a havi cash flow-juk rajtuk kívülálló okok miatti megugrásának mérséklésére.

"A finanszírozott autók lecserélése iránti igény érezhető feszültséget generált a piacon és nagymértékben visszavetette az új autóértékesítést is." - mondta Gablini Gábor, a Gépjármű Márkakereskedők Országos Szövetségének elnöke. A válság hatására nem állt le teljesen az autófinanszírozás, ám a feltételek és a kondíciók megváltoztak: a korábban átlagos 30 %-os önerő mára 40 %-ra emelkedett, az átlagos futamidő pedig mintegy 1,5 évvel csökkent.

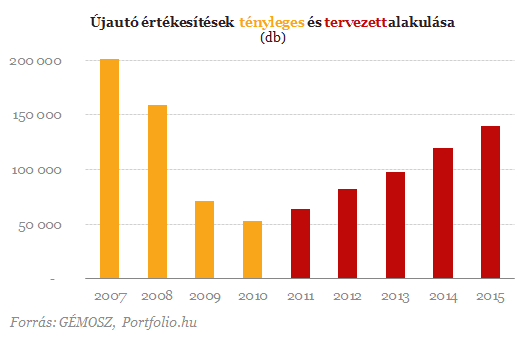

A finanszírozási rendszer átalakulása az ügyfelek és a piac biztonságának is jót tett - véli a GÉMOSZ elnöke. "Bár a gépjármű értékesítés az elmúlt években jelentősen visszaesett, a pozitív irányú elmozdulás már látható, és a hamarosan lejáró szerződéses kötöttségek után nagyobb emelkedést várunk." - mondta Gablini Gábor. Hozzátette: "Az elkövetkező öt évben az értékesítés a jelenlegi szintnek várhatóan több mint kétszeresére fog növekedni, de ezzel még jóval elmarad a válság előtti állapottól."

"Azoknak az autósoknak, akiknek nehézséget okoz a törlesztés, azt javasoljuk, hogy mindenekelőtt egyeztessenek a finanszírozóval, és kérjenek haladékot." - hangsúlyozta Domonkos András. Lízingcég még nem mondott fel azért szerződést, ha az ügyfél nem tudta fizetni az árfolyam különbözetet. Ha valaki az alapot rendesen törleszti, akkor a finanszírozó a szerződés fenntartására törekszik. Hozzátette: "A svájci frank alapú hiteleket most több okból sem érdemes euróra váltani. Ha ugyanis az ügyfél devizanemet vált, akkor rögtön átváltáskor realizálja a hátralévő tőkére eső árfolyamveszteséget a jelenlegi árfolyamon."

Azoknak, akik most szeretnének autót venni, és a kiszámíthatóság a fontos, érdemesebb a forint alapú finanszírozást választani. Az euró alapú hitel ki van téve az árfolyammozgásoknak, habár kevésbé volatilis, mint a svájci frank. Vagyis az euró alapú finanszírozás azoknak megfelelő, akinek euróban van bevétele, vagy nem okoz gondot a törlesztő részlet emelkedése, esetleg a futamidő lejárta előtti autóértékesítés.

A újautó - és ennek következtében a használtautó - értékesítési és a hozzájuk kapcsolódó pénzügyi problémák gyökere nem újkeletű. Még az ezredforduló előtt volt egy, a vártnál dinamikusabb bővülés, ami a gyárak képviseleteit, a viszonteladókat és a finanszírozókat is olyan beruházásokra ösztönözte, aminek a megtérülése csak a jelenlegi piacnagyság többszörösével valósulhatott meg. Az új évezred első éveiben még tartott a lendület, de a 240 ezer autós éves mennyiség a piac túlfűtöttségének volt köszönhető. 2005-ben már csökkentek a darabszámok, amit a piaci szereplők újabb ösztönzők rendszerbe állításával kívántak ellensúlyozni. A szinte kontroll - megfelelő bonitásvizsgálat - nélküli hitelkihelyezések oda vezettek, hogy mára mintegy 200 ezer autót - egy jó év teljes újautó mennyiségét! - kellett a finanszírozóknak "visszavenniük".

Az idegen deviza alapon történő finanszírozás kockázatai között szereplő negatív árfolyamváltozás nem csak a végfelhasználókat, hanem az értékesítést végző márkakereskedőket is sújtotta. A készleteiket felhalmozó vállalkozások olyan terhekkel szembesültek, amire üzleti terveikben nem, vagy nem ekkora mértékben készültek. A vevői hitelkihelyezések szinte nullára csökkenése és az áfa 2009-es 5%-os emelése a forgalmat jelentősen - kb. 3000 db/hó - visszaszorította, ami összességében a kereskedők számára roppant nehéz helyzetet teremtett. Sokaknak, mintegy 30%-uknak be is kellett zárni a szalonjaikat, ugyanis nem tudták kitermelni a megnövekedett finanszírozási és egyéb terheket.

A GÉMOSZ álláspontja szerint a piac mostanra elérte a mélypontját, és az idei év első negyedében már kismértékű élénkülés is tapasztalható. Reményeik szerint 2014-re a piac mérete megközelítheti a 100 ezer személy- és kishaszonjárművet, ami még mindig elmarad az ideális 120-140 ezertől, de a mai helyzetnél mindenképp jobb. Addig a céges vásárlók erejében bízhatnak mind a kereskedők, szervizek, mind a finanszírozók, akik részaránya jelenleg megközelíti a 90%-ot.

A forgalom élénkülését szolgálhatja a céges autókhoz kapcsolódó Áfa visszaigénylés lehetőségének megteremtése, valamint az ötszemélyes teherautók jogszabály szerint is haszonjárművé történő minősítése. Más kormányzati intézkedésre - többek között - a kereskedelmi mérleg alakulása miatt sem lehet számítani, ugyanis az a mintegy 100 ezer autó, ami most nem érkezik be egy évben az országban - és nem távoznak a hozzájuk kapcsolódó Euro milliárdok - teszik lehetővé, hogy Magyarország kereskedelmi mérlege pozitív szaldót mutasson.