Hitelt vennél fel? Használd a Pénzcentrum kalkulátorát!

Közzétette ma reggel a magyar bankszektor novemberi hitel- és betéti statisztikáit a Magyar Nemzeti Bank. A friss adatok szerint felemás a kép a magyar lakossági hitelek piacán, hiszen

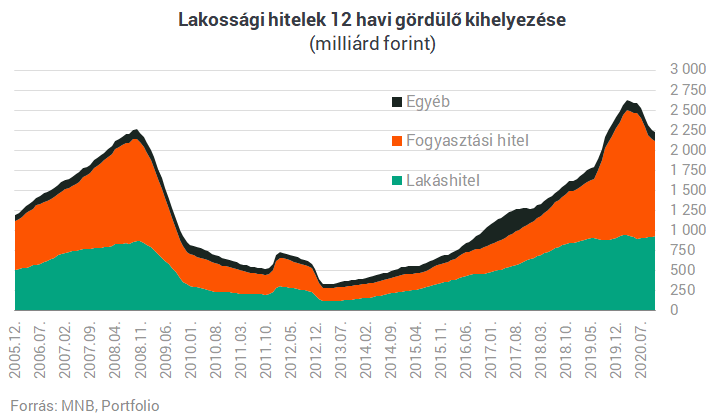

- novemberben 11 százalékkal több lakáshitelt vettünk fel, mint egy évvel korábban, így 2020 első 11 hónapjában 2 százalékos éves növekedés következett be a koronavírus-válság ellenére a lakáshitelek új szerződéses összegében,

- a személyi kölcsönök kihelyezése viszont 45 százalékkal elmaradt novemberben az egy évvel korábbitól, így az év első 11 hónapja e hiteltípus esetében 40 százalékos visszaesést hozott,

- a babaváró hitelek kihelyezése 19 százalékkal volt kisebb az egy évvel korábbinál, így júliustól novemberig 38 százalékkal maradt el a kihelyezése az egy évvel korábbitól (2019 első felében még nem létezett a termék), ugyanakkor már 1044 milliárd forintnyi szerződéses összegnél és 1022 milliárd forintnyi állománynál járt november végén a termék.

A koronavírus-válság tehát a fogyasztási hitelek piacán meredek visszaesést hozott a fogyasztás gyengébb teljesítményével egyidejűleg, a lakáshitelezésben viszont legfeljebb a növekedés lassulásáról beszélhetünk. Karácsony előtt megjelent az Orbán Viktor által bejelentett kamattámogatott felújítási célú jelzáloghitelről szóló rendelet is, a hitel február 1-jétől lesz elérhető a bankoknál. Bár elemzésünk szerint inkább csak az alacsony jövedelmű hitelfelvevőknek fog ez a termék érdemi törlesztőrészlet-előnyt jelenteni a már piacon lévő felújítási célú lakáshitelekhez képest, minden bizonnyal további lendületet fog adni a lakáscélú hitelek kihelyezésének.

Jelenleg a használt lakások teszi ki az új lakáshitelek döntő részét, illetve az is elmondható, hogy a 10 éves kamatperiódusú hitelek dominálnak, ezek aránya a 60 százalékot is átlépte, a változó kamatozású lakáshitelek aránya 1 százalék alá csökkent.

Miről szól még ez a cikk?

- Hitelpiac a kamattámogatott felújítási hitelek megjelenése előtt

- Négy éve nem láttunk ilyet a bankbetéteknél

- A vállalati hitelek gyengébben muzsikáltak

Signature Pro-val ezt a cikket is el tudnád olvasni!

Ez a cikk folytatódik, de csak Portfolio Signature előfizetéssel olvasható tovább. A Signature PRO szolgáltatás havi díja 2 990 forint. A hozzáférés egy évre is megvásárolható, amelynek díja 29 845 forint, az éves előfizetés keretében tehát 10 havi díjért cserébe 12 havi szolgáltatást kapnak olvasóink. További információ és csatlakozás az alábbi gombra kattintva!