1. tévhit: Az alacsonyabb törlesztőrészlettel veri az Otthon Start a többi lakáshitelt

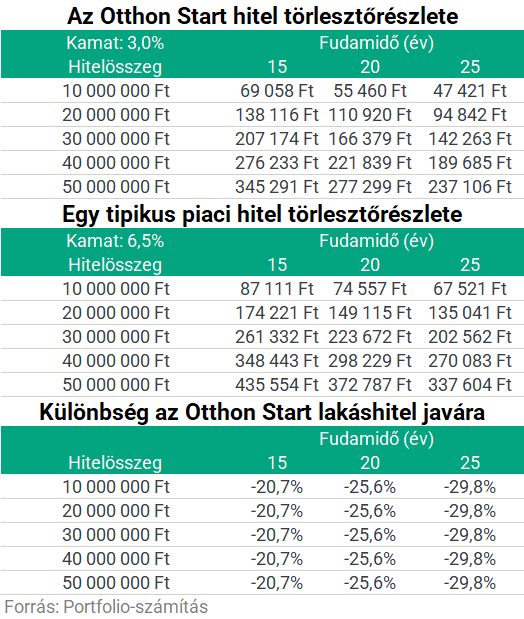

Sokak fejében él az, hogy azért érdemes ezt a hitelt választani, mert alacsonyabb a törlesztőrészlete, mint a piaci kamatozású lakáshiteleké, hiszen a piaci lakáshitelek átlagosan 6,5%-os kamatával szemben legfeljebb 3%-os fix kamattal vehető fel. Ez igaz is, 20 éves futamidő mellett például 26%-ot spórolhatunk meg havonta, ahogy alábbi táblázatunk mutatja. Ez az érv azonban önmagában csak egy részigazság.

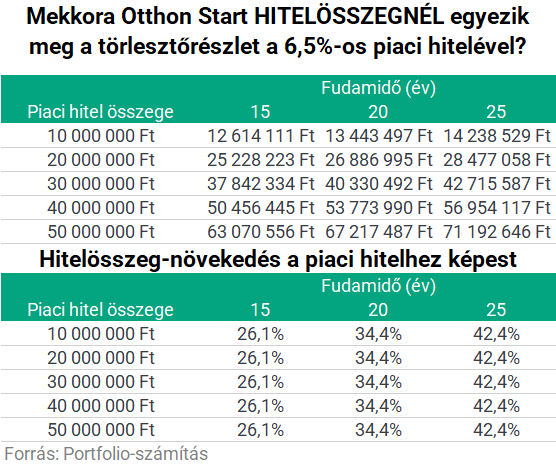

Lesznek ugyanis, akik nem az alacsonyabb törlesztőrészlet, hanem az ugyanakkora havi teher mellett felvehető magasabb hitelösszeg, és a vele elérhető értékesebb lakás miatt találják kedvezőbbnek az Otthon Startot. Húszéves futamidő mellett például 34%-kal nagyobb hitelösszeg érhető el ugyanakkora törlesztőrészlet mellett.

Megint mások számára az lehet vonzó az Otthon Startban, hogy nem kell olyan hosszú időre eladósodni vele, mint egy piaci hitellel. A piaci lakáshitelével mint alternatívával megegyező törlesztőrészlet és hitelösszeg mellett a futamidő 20 évről például kevesebb mint 14 évre rövidíthető a kamattámogatásnak köszönhetően. Részletesebben itt írtunk a fentiekről:

Signature Pro-val ezt a cikket is el tudnád olvasni!

Ez a cikk folytatódik, de csak Portfolio Signature előfizetéssel olvasható tovább. A Signature PRO szolgáltatás havi díja 2 990 forint. A hozzáférés egy évre is megvásárolható, amelynek díja 29 845 forint, az éves előfizetés keretében tehát 10 havi díjért cserébe 12 havi szolgáltatást kapnak olvasóink. További információ és csatlakozás az alábbi gombra kattintva!