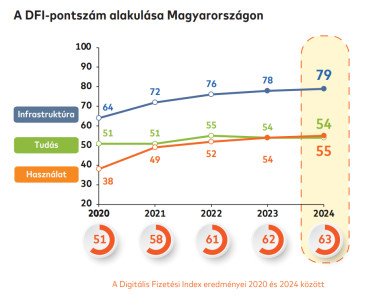

Már ötödik éve jelenik meg a Mastercard Digitális Fizetési Indexe, a legfrissebb jelentés szerint a 3 fő pillér indexe a következő helyzetet mutatja:

- Infrastruktúra tekintetében a hazai fizetési piac fejlettnek tekinthető (az öt évvel ezelőtti 64-ről 79-re emelkedett)

- a használat pillér indexe mélyről indult, és eljutott egy viszonylag erős szintre (51-ről 54 pontra nőtt)

- A tudás pillér tekintetében az utóbbi időben stagnálás látható: ahogy a léc is egyre feljebb kerül, az ügyfelek nehezen tudják tartani lépést.

Infrastruktúra

Az infrastruktúra alappillér pontszáma 79-re emelkedett, ami az előző évhez képest kismértékű, de folyamatos előrelépést mutat, főként a fizetési csatornák szélesedésének köszönhetően. A kibocsátói oldalon a mobiltárcák elérhetősége teljeskörűvé vált (2024-ben minden kibocsátó engedélyezte az Android-alapú tárcamegoldásokat), és a Google Pay teljes körű integrációja különösen erős hatást gyakorolt a mobiltárcás tranzakciók számának növekedésére.

Idén először a felmérésben bevezettek egy új, külön mutatószámot arra, hogy a csalásmegelőzésnek milyen az infrastruktúrája az egész ökoszisztémán belül. Ide tartozik például az AI alapú kockázatértékelés a bankoknál, illetve a Központi Visszaélésszűrő Rendszer (KVR). Ez azt mutatja, hogy mennyire felkészült az iparág az ügyfelek megvédésére, ez egy picit lejjebb hozta az infrastruktúra indexeket idén.

Signature Pro-val ezt a cikket is el tudnád olvasni!

Ez a cikk folytatódik, de csak Portfolio Signature előfizetéssel olvasható tovább.

December 1-17. között féláron adunk 2 havi Signature PRO előfizetést!

Használd a KARACSONY2025 kuponkódot a "KUPON BEVÁLTÁSA" mezőben, és élvezd a prémium elemzéseket, hírleveleket, kedvezményes konferenciajegyeket és online klubokat!

Siess, mert a 2 havi akciós előfizetést csak december 17-ig tudod aktiválni, ne maradj le, részletek ITT!

További információ és csatlakozás az alábbi gombra kattintva!