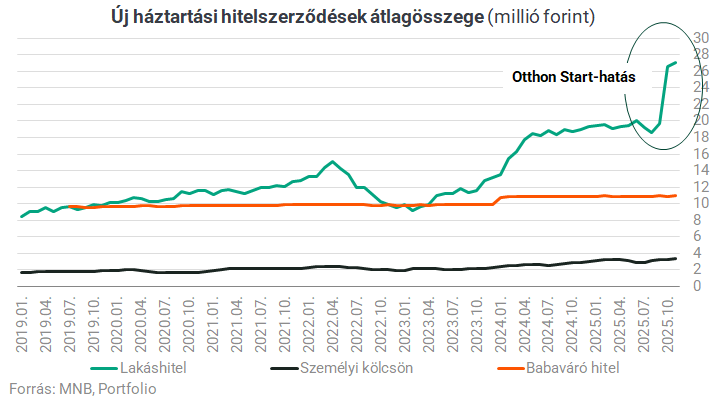

A vágtató infláció és a magas kamatkörnyezet a magyarok hitelezhetőségének is sokat ártott az utóbbi években, mára azonban ez nagyot változott. A kamatok csökkenése, a nominálbérek emelkedése és az Otthon Start Program bevezetése lendületet adott a hitelpiacnak, ami meglátszik azon is, hogy egyre nagyobb összegű adósságot tudnak vállalni a magyarok. A lakáshitelek átlagos összege például az egy évvel ezelőtti 19 millióról meredek ugrással 27 millió forint fölé emelkedett.

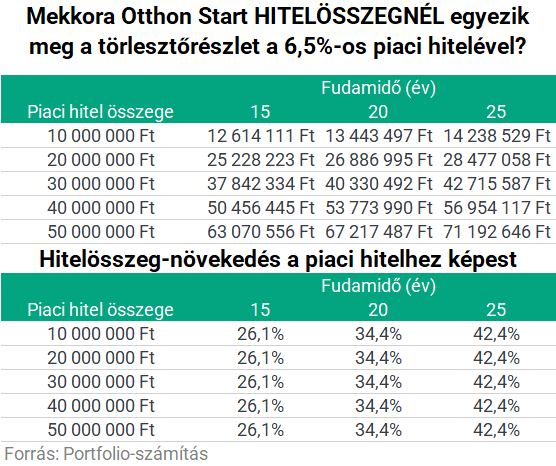

Sokan úgy gondolnak az Otthon Startra, mint amely elsősorban a törlesztőrészlet csökkentése szempontjából hasznos. Ez igaz is, ugyanakkor az alacsonyabb kamatának köszönhetően hasonló törlesztőrészlet mellett magasabb hitelösszeg is vállalható vele, mint egy piaci hitellel, így a megcélozható lakástulajdon is értékesebb. 20 éves futamidő mellett 34%-kal, 25 éves futamidő mellett 42%-kal magasabb hitelösszeg érhető el egy 3%-os kamatozású Otthon Start lakáshitellel, mint egy 6,5%-os kamatozású piaci hitellel.

Ugyanakkor a hitelezhetőséget a MNB adósságfékszabályai is behatárolják, ezek éppen 2026. január 1-jével változtak utoljára. Cikkünk témáját, vagyis a medián és átlag keresőket nem érinti, de a korábbi 600 ezer forintról 800 ezer forintra emelkedett az a nettó jövedelemhatár, amely fölött a főszabálynál magasabb jövedelem arányos törlesztőrészlet mutatót (JTM-et) alkalmazhatnak a bankok, lásd alábbi táblázatunkat. Ami most érdekes nekünk, az az, hogy a legmagasabb, 50%-os (magasab jövedelem esetén 60%-os) JTM csak legalább 10 éves kamatperiódusú lakáshitelnél vagy zöld lakáscélnál érhető el (előbbihez tartozik ügyfélszempontból az Otthon Start is), a többi hitelnél alacsonyabb a hitelezhetőségi limit.

Signature Pro-val ezt a cikket is el tudnád olvasni!

Ez a cikk folytatódik, de csak Portfolio Signature előfizetéssel olvasható tovább. A Signature PRO szolgáltatás havi díja 2 990 forint. A hozzáférés egy évre is megvásárolható, amelynek díja 29 845 forint, az éves előfizetés keretében tehát 10 havi díjért cserébe 12 havi szolgáltatást kapnak olvasóink. További információ és csatlakozás az alábbi gombra kattintva!