A termőföld értékesítése utáni adózásról részletesen (x)

Portfolio

Mi dönti el, hogy mennyi adót kell fizetnünk termőföld értékesítése után? A válasz kicsit összetett, hiszen befolyásolja, hogy hogyan jutottunk a földhöz, meddig volt a tulajdonunkban, milyen költségeink merültek fel a tulajdonban tartás időszaka alatt az ingatlannal kapcsolatban, valamint az, hogy kinek, mikor, mennyiért, milyen céllal adjuk el. Alap esetben a keletkező jövedelmünket 16% adó terheli, ennek ellenére, lehet, hogy nem is kell adót fizetnünk...

Az alábbiakban a termőföld értékesítése utáni adófizetési kötelezettségről kívánunk részletesebb tájékoztatást adni.

Ingatlan, ezen belül termőföld értékesítése esetén a magánszemélynek meg kell állapítania, hogy a személyi jövedelemadóról szóló többször módosított 1995. évi CXVII. törvény (Szja tv.) 59-64. §-ai, ill. ezen tv. 1. számú melléklete alapján keletkezik-e adókötelezettsége. A termőföldről szóló 1994. évi LV. törvény 3. alapján termőföld az a földrészlet, amelyet a település külterületén az ingatlan-nyilvántartásban szántó, szőlő gyümölcsös, kert, rét, legelő (gyep), nádas, erdő, fásított terület művelési ágban, vagy halastóként tartanak nyilván.

Amennyiben termőföldet értékesítünk, és ebből jövedelmünk (bevétel és költségek különbözete ) keletkezik, úgy adófizetési kötelezettség terhel bennünket. 2011. évtől a termőföld értékesítéséből származó külön adózó jövedelem után 16 % az adó mértéke. Az ingatlan átruházásból származó jövedelmet azon a napon kell megszerzettnek tekinteni, amikor az erről szóló érvényes szerződést a földhivatalhoz benyújtották. Ha pl. ez év december 20-án aláírjuk az adásvételi szerződést, de a szerződést csak a következő évben, január 6-án nyújtom be a földhivatalba, úgy adózás szempontjából a következő év számít a jövedelem megszerzésének az idejének!

Ingatlan értékesítéséből származó jövedelem kiszámításánál az értékesítésből származó bevételből(az ingatlan-átruházási szerződésben (adásvételi, csere) rögzített érték, a vevő által fizetett késedelmi kamattal kiegészítve - ha volt)kell kiindulni, ezt csökkenteni kell a következő (számlákkal igazolható) levonható költségekkel, melyek az eladott ingatlannal összefüggésben felmerülnek:

megszerzésre fordított összeg, és az ezzel összefüggő kiadások,

az ingatlanon elvégzett értéknövelő beruházások költsége,

az átruházással kapcsolatos kiadások.

1. Megszerzésre fordított összeg, és az ezzel összefüggő kiadások

az átruházásról szóló szerződés (okirat, bírósági, hatósági határozat) szerinti érték,

a cserébe kapott ingatlan, illetve vagyoni értékű jog esetében a csereszerződésben rögzített érték,

a kárpótlásról szóló törvényekben szabályozott vételi jog gyakorlása során szerzett termőföld, erdő művelési ágú föld esetében a vételi jog gyakorlása során vételárként szereplő összeg,

öröklés esetén a hagyatéki leltárban feltüntetett érték (vagyonszerzési illeték alapja).

ajándékozás esetén a szerződésben meghatározott érték (vagyonszerzési illeték alapja).

ha illeték kiszabására nem kerül sor

örökléssel szerzett ingatlan esetében a hagyatéki leltárban feltüntetett, vagy a hagyatéki eljárás során az ingatlan értékeként feltüntetett egyéb érték,

ajándékozással szerzett ingatlan esetében az átruházásból származó bevétel 75 százaléka, azzal, hogy más kiadás költségként nem vonható le.

ha a megszerzésre fordított összeg (a szerzéskori érték) nem állapítható meg, a vételár a bevétel 75 %-a (tehát az értékesítési ár 25%-a minősül jövedelemnek), csak nagyon korlátozott esetekben alkalmazható (pl.: részarány-kiadás). (Ez a szabály nem alkalmazható, pl. azzal az indokkal, hogy elveszett az adásvételi szerződés összes példánya, és nem tudom, anno mennyiért vettem, örököltem, cseréltem stb.! Ebben az esetben ugyanis a megszerzésre fordított összeg megállapítható, amelyhez a földhivataltól, a Nemzeti Adó- és Vámhivataltól a szerzési érték meghatározásához szükséges iratokat be kell szerezni.)

egyéb költségek:

fizetési meghagyásban szereplő vagyonszerzési illeték, illetve az

alapeljárási illeték amelyek megfizetéséről bizonylattal kell rendelkezni.

2. Ingatlanon végzett értéknövelő beruházások költsége

Értéknövelő beruházás az a ráfordítás, melynek eredményeképpen az ingatlan szokásos piaci értéke növekszik. Értéknövelő beruházás továbbá, ha az átruházást megelőző két éven belül, és az eladási ár 5 %-át meghaladó mértékben kerül sor a beruházásra az ingatlan állagmegóvása érdekében. Értéknövelő beruházás például:

Közműfejlesztés,

kerítés, támfal,

öntözőrendszer kiépítése,

meliorációval, talajvíz elvezetésével kapcsolatos ráfordítások,

termőföld rendbetétele (pl. becserjésedett szántó művelési ágú terület kitisztítása),

Átruházással kapcsolatos költségnek számít például a hirdetési költség, ügyvédi költség, ügynök (ingatlanforgalmazó) díja stb.

Lényeges, hogy a fentebb részletezett kiadások csak akkor vonhatóak le a bevételből, ha igazolni tudjuk őket. Amennyiben tehát nem rendelkezünk számlával pl. az értéknövelő beruházáshoz felhasznált anyagról, szolgáltatásokról, vagy az eladáshoz kapcsolódó hirdetési költségekről, úgy ezen jogcímeken levonást nem hajthatunk végre a bevétel terhére.

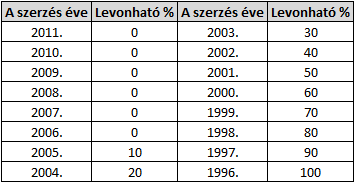

A jövedelem kiszámításánál figyelembe kell venni a tulajdonban tartás időszakát is. A jövedelem meghatározásához a költségek levonásával számított összeget csökkenteni kell a megszerzés évét követő évet első évnek tekintve a hatodik évtől, évente 10 -10 százalékkal (minden évben 10 százalékkal nő a levonható hányad). Ennek megfelelően, amennyiben valaki az értékesítést 15 évvel megelőzően, vagy annál régebben szerezte az ingatlant, az abból származó teljes jövedelme adómentes.

Az 1996 előtt szerzett ingatlanok esetén 100% a levonható összeg. Tehát aki 2011. évben az 1996-ban, vagy ennél régebben vásárolt termőföldjét adja el, annak az eladásból nem keletkezik adóköteles jövedelme,

Adómentes átruházás:

Amennyiben a magánszemély éves jövedelme nem haladja meg a 4 millió 318 ezer forintot, akkor a termőföld értékesítéséből származó jövedelemnek a 200 ezer forintot meg nem haladó része adómentes. Ennek feltétele, hogy a termőföldet olyan regisztrált mezőgazdasági termelőnek adja el, aki azt legalább öt évig egyéni vállalkozóként, mezőgazdasági őstermelőként mezőgazdasági célra hasznosítja, vagy olyan magánszemélynek értékesíti, aki regisztrált mezőgazdasági társas vállalkozás alkalmazottja, és e földet az őt alkalmazó társas vállalkozásnak legalább tíz évre bérbe adja.

Ha a magánszemély úgy adja el a termőföldet az előzőekben említett személyeknek, hogy az adásvétel a szövetkezeti vagyonnevesítéssel megállapított részarány-tulajdonának a megszűnését eredményezi, akkor a termőföld értékesítésből származó teljes jövedelme adómentes függetlenül attól, hogy egyébként mennyi az éves összjövedelme.

Ugyancsak jövedelemkorlátoktól függetlenül adómentes a termőföld átruházás, ha a vevő magánszemély regisztrációs számmal rendelkező olyan mezőgazdasági termelő, aki állattenyésztést folytat, és az általa használt földterület nem éri el az ágazati jogszabály szerint számított mértéket (azaz a mérték eléréséig történő vásárlás jogosít adómentességre). Ekkor is feltétel, hogy a termőföldet a vevő (egyéni vállalkozóként, mezőgazdasági őstermelőként) öt évig az állattartó telep takarmányozása céljából használja, vagy e földet alkalmazottként legalább tíz évre az őt alkalmazó mezőgazdasági társas vállalkozásnak az állattartó telep takarmánytermelése céljából bérbe adja.

Adómentes termőföld-átruházás továbbá akkor is, ha az átruházás magánszemély részére birtok-összevonási céllal, települési önkormányzat részére szociális földprogram céljából, vagy a Nemzeti Földalap javára történik.

Ha az átruházás adómentessége a vevő számára előírt feltételek teljesítésétől függ, az adómentesség csak akkor érvényesíthető, ha a vevő közjegyző által készített vagy ügyvéd által ellenjegyzett okiratban nyilatkozik, hogy vállalja a feltételeket.

Ha a vevő valótlanul nyilatkozik és utóbb az adóhatóság adóhiányt állapít meg, az őt terheli. Ha a vevő nyilatkozatában foglaltakat (azok bármelyikét) nem teljesíti, a vételi szerződésben meghatározott árat nála ingatlan átruházásából származó jövedelemként kell figyelembe venni abban az adóévben, amikor a nyilatkozata szerinti vállalást megszegte.

Az adót az éves személyi jövedelemadó bevallásban kell megállapítani és az adott évről szóló bevallás benyújtására előírt határidőig kell megfizetni. Nem kell bevallani sem az ingatlan, sem pedig a vagyoni értékű jog átruházásából származó bevételt akkor, ha abból adóköteles jövedelem nem keletkezik.

Az Amazonas-medence esőerdeje fontos természeti kincsünk, amely gazdag növény- és állatvilággal, kiterjedt vízhálózattal és geodiverzitással rendelkezik. A területén

HOLD After Hours. Szabó Lászlóval helyre tesszük a szövőlepkéket, a kapitalizmust, a kapitalizmus kritikusait, az ötéves terveket, a férjeket és a feleségeket. Jó szórakozást! Az...

The post

A CBC Marketplace nemrég kiadott egy videót, amiben rejtett kamerával megvizsgálták néhány kanadai bank ügyintézőit. Nem meglepő módon azt találták, hogy a kapott tanács nem az ügyfelek é

Amióta csökken az infláció és az alapkamat, azóta egyre olcsóbbak a lakáshitelek is. A Bankmonitor szakértőinek egyre többen teszik fel a kérdés: meddig folytatódik a kamatcsökkenés, mikor

Ha valaki lopásra adja a fejét, akkor közgazdaságilag racionális döntés biciklikre specializálódni. A kerékpárok használata, terjesztése kevéssé szabályozott, illetve az iparág sem mozdul

Az Európai Unió keleti bővítése megkezdésének 20. évfordulója alkalmat kínált arra, hogy a müncheni Ifo gazdaságkutató intézet drezdai fiókintézete elemzést készítsen az \"új tagorszá

A családjogi, azon belül a válóperes ügyvédek praxisában legtöbbször előforduló kérdéskör a házasság megromlása, a válás, a válóper, a gyermekelhelyezés kérdésköre, illetve a vál

Soft landing, azaz puha landolás. A végső kimenetel, amiben a 2021 végi, első poszt-Covid inflációs hullámok megjelenése óta mindenki reménykedik. A szókapcsolat alatt olyan gazdasági...

The p

22+1 órás komplex tanfolyam ahol a tőzsdei kereskedés és a hosszú távú befektetés alapjait sajátíthatod el. Megismered a tőzsdei ármozgások törvényszerűségeit, megismered a piaci trendeket, megtanulod felismerni a trendfordulókat.

Egy tőzsdei könyv, ami nem aranyhalat akar rád sózni, hanem felruház a horgászás képességével, ami a befektetések világában a saját kereskedési módszer kialakítását jelenti.