Az EKB dilemmái: létezik homogén megoldás egy heterogén valutaövezetre?

Ilyenkor a hitelintézetek szinte kizárólag a kötelező tartaléknak megfelelő mennyiséget tartanak a jegybanknál vezetett számlájukon (illetve ezen felül egy biztonsági tartalékot is, de ennek a mértéke elhanyagolható). Azért csak ennyi, mert nagyon alacsony a kamat (a Fed 2008-ig nem is fizetett a tartalékra kamatot, az EKB a kamatfolyosó alját jelentő betéti kamatot fizeti rá), míg a reálgazdaságba kihelyezve vagy a bankközi piacon kereskedve magasabb hozam érhető el. A jegybank az irányadó kamatával olyan kamatszintet céloz meg, amit a nagyon rövid lejáratú (leginkább egynapos) bankközi piacon ideálisnak vél az elsődleges célja elérésének a szempontjából. Mivel ez egy piac által meghatározott kamat, a jegybank úgy tudja a célját elérni, hogy olyan mennyiségű likviditást (likviditáson monetáris bázist értek, tehát a tartalékok és a forgalomban lévő készpénz összességét) pumpál a bankrendszerbe, amely mellett a piaci kamat a megcélzott kamatszint közelében lesz. Ez a nagyon rövid lejáratú piaci kamat fontos eleme a monetáris transzmissziós mechanizmusnak, aminek a segítségével a jegybank a hosszabb hozamokra is hatni tud.

A válság alapjaiban változtatta meg ezt a gyakorlatot, mert a bankközi piac gyakorlatilag lefagyott, így a monetáris transzmisszió kamatcsatornája "bedugult". A vezető jegybankok nullára vagy nulla közeli szintre csökkentették az irányadó kamataikat, emellett gyakorlatilag korlátlan likviditást biztosítottak a pénzügyi közvetítőrendszernek, hogy életet leheljenek a bankközi piacba.

NÉVJEGY Sebestyén Szabolcs az Universidad de Alicante-n szerzett doktori címet közgazdaságtanból. Jelenleg az ISCTE Business School pénzügyi tanszékén kutat és tanít Portugáliában. Fő kutatási területe a monetáris politika és a pénzügyi piacok. Korábban a Catholic University of Portugal kutatója és oktatója volt, emellett vendégkutató volt az MIT Sloan School of Management-en is. A PhD-je alatt háromszor volt gyakornok az Európai Központi Bank monetáris politikai főosztályán.

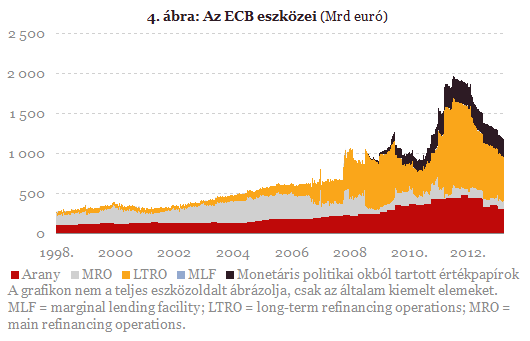

A Fed és az EKB eltérő válaszai a válságra a két gazdaság közti különbségre vezethetők vissza. Míg az USA gazdasága kevésbé függ a bankszektortól, vagyis a vállalatok forrásbevonása elsősorban a tőkepiacokról történik (részvény és/vagy vállalati kötvény), addig Európában a bankszektor jelenti az elsődleges forrást a vállalatok számára. Ezért lépett nagyon gyorsan az EKB a válság kezdetén és garantálta a szükséges likviditást a hitelintézetek számára, mind euróban, mind pedig dollárban a Feddel kötött dollár swap megállapodások formájában. Ugyan a sajtóban a hosszú távú refinanszírozási műveletek (long-term refinancing operations vagy LTRO) kapták a legtöbb figyelmet, főleg a kétszer is alkalmazott 3 éves lejáratú eszköz, az EKB talán legjelentősebb lépése az úgynevezett fixed rate full allotment (FRFA) bázisra való áttérés volt a likviditást biztosító eszközök közül 2008 októberében.FRFA: a farok csóválja a kutyát

A válság előtt az EKB változó kamatozású tendereken bocsátott likviditást a hitelintézetek rendelkezésére, vagyis a bankok beadták az ajánlataikat, hogy milyen kamatszinten mennyi likviditásra van szükségük, az EKB pedig az irányadó kamatával egy minimum kamatszintet határozott meg az aukciókra, illetve a kibocsátandó összes likviditás mennyiségét, aztán a bankok az általuk megadott kamatszintnek megfelelően jutottak hozzá likviditáshoz (némileg leegyszerűsítve persze). Az FRFA rendszerben ezzel ellentétben a bankok likviditásra vonatkozó keresletét az EKB teljes mértékben kielégíti - természetesen megfelelő fedezet mellett - egy fix, az irányadó kamatszint mellett. A lényegi különbség tehát az, hogy míg az előbbi esetben a monetáris bázis mennyisége az EKB (szinte) teljes kontrollja alatt van, az új rendszerben nagy részben a bankrendszer határozza meg a gazdaságban lévő likviditás mennyiségét. Ez alapvetően különbözik a Fed gyakorlatától, ahol a QE esetén is megmaradt a Fed (szinte) teljes kontrollja a monetáris bázis felett.

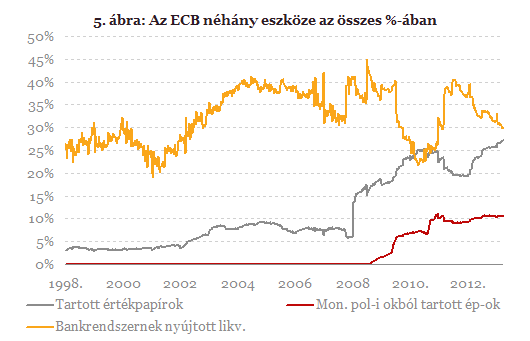

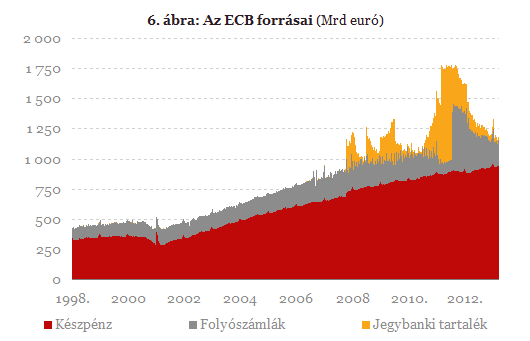

Másrészről az EKB repóműveletekkel növeli a monetáris bázist, ami nagyjából egy fedezett hitelnek felel meg, tehát az EKB csak a repóügylet lejáratáig tartja meg a fedezetként beadott értékpapírokat, utána azok visszakerülnek a bankokhoz, akik visszafizetik a hitelt, csökkentve ezzel a monetáris bázist. Vagyis míg a Fed közvetlen vásárlásaival a tartalékok szintje tartósan emelkedik, hiszen a Fed lejáratig tartja a papírokat, az EKB refinanszírozási műveletei során a monetáris bázis állományának alakulása a bankok keresletének függvénye, tehát kisebb likviditásigény esetén a tartalékszint csökken, ahogy ez az utóbbi közel másfél évben folyamatosan történik.

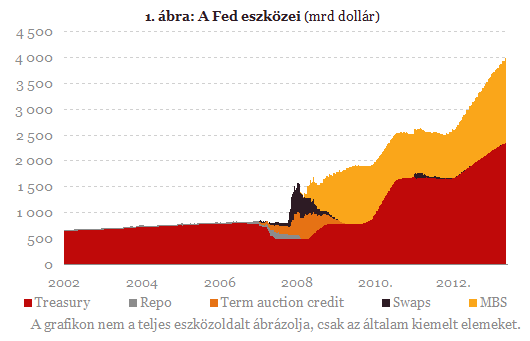

Jegybanki mérlegek alakulása: Fed vs. EKB

Az eltérő monetáris politikai keretrendszer különbsége jól tükröződik a két jegybank mérlegének meglehetősen eltérő szerkezetében (lásd az 1. ábrát). A Fed eszközei között az amerikai állampapírok és az MBS (mortgage-backed securities) állománya ugrásszerűen megnőtt a QE műveletek óta.

Összefoglalva, a Fed továbbra is kontroll alatt tartja a monetáris bázist azzal, hogy közvetlenül vásárol értékpapírokat a banszektortól, ezzel növelve a mérlegét, az EKB viszont nagyrészt átengedte a monetáris bázis mennyiségi szabályozását a bankrendszernek, így az EKB mérlegét jelentős mértékben a hitelintézetek likviditáséhsége határozza meg. Ezzel nem azt akarom állítani, hogy az EKB elvesztette a kontrollt a monetáris politika fölött, azonban az effektív irányadó kamatláb a refinanszírozási kamat helyett valójában a kamatfolyosó alját jelentő betéti kamat lett, hiszen az EKB által nyújtott likviditás iránti hatalmas kereslet tartósan lenyomta az egynapos bankközi kamatot (az EONIA-t) a kamatfolyosó alsó szélére.

Mutatjuk, melyik részvények raliznak a Nagy, Gyönyörű Törvény elfogadása után

Kikerült egy adótétel a javaslatból.

Kétéves mélypontról próbálkozik emelkedni a dollár

Két hét után sikerülhet először emelkednie a forinttal szemben.

Elveszett az űrben a világ egyik leggazdagabb emberének speciális műholdja

Valószínűleg lehetetlen helyreállítani.

Megtámadta Izsevszket Ukrajna, Putyin Odesszára pályázik - Keddi híreink az orosz-ukrán háborúról percről percre

Cikkünk folyamatosan frissül az orosz-ukrán háború eseményeivel.

Két év után szóba állt Putyin az európai atomhatalom vezetőjével, órákig telefonáltak

Az ukrajnai konfliktus is a fókuszban volt.

Mától élesedtek a változások az adózásban, a gyerekeseknek csilingel a kassza

Fontos adóváltozások léptek hatályba kedden.

Már most bevonta az egész évre tervezett finanszírozást Magyarország

A forrásbevonás nettó 96 százaléka teljesült.

Használható-e az arcfelismerő rendszer a Pride résztvevőinek megbírságolására?

Szombaton hatalmas részvétel mellett lezajlott a \"Budapest Büszkeség\" menete, amelyet az előzetes kormányzati tiltási szándék (mesterterv?) ellenére a Fővárosi Önkorményzat önkormányzati

Megjelent a QS 2026: így rangsorolják a világ egyetemeit

A QS World University Rankings 2026-os friss kiadása ismét rangsorba állította a világ egyetemeit. Az élen változatlanul a MIT áll, de számos intézmény látványosan előrelépett, különösen

A világ 100 legbefolyásosabb vállalata között a Polymarket

A TIME magazin \"Top 100 legbefolyásosabb vállalat 2025-ben\" listáját böngészve örömmel konstatáltam, hogy többek között a BYD, a Palantir és a SpaceX mellett a kedvenc...

The post A világ 1

Finomhangolás a bizalmi vagyonkezelők és a vagyonkezelő alapítványok szabályozásában

2025. június 19-én hirdették ki az egyes adókötelezettségekről és egyes adótörvények módosításáról szóló 2025. évi LIV. törvényt. A módosítások egy része az osztalékkövetelések

Albérlet vagy hitel? - Fiatalok lakhatási dilemmái

HitelesAndrás - Keress, kövess, költözz! Albérlet vagy hitel? - Fiatalok lakhatási dilemmái A fiatalok egyik legnagyobb dilemmája ma Magyarországon: albérletben lakjanak, vagy inkább saját ing

Franklin Resources Inc. - kereskedés

Most éppen 18% felett van a profit a tavaly szeptemberben vásárolt BEN részvényeimen, gondoltam ránézek, hogy tartsam, vagy esetleg adjam el és fektessem másba a pénzt.Megnéztem a roic.ai alapj

ESG-szabályozás és trendek: így alakul át a pénzügyi szektor

Az utóbbi években robbanásszerűen nőtt az érdeklődés a fenntartható befektetések iránt. Az ESG-kritériumok - vagyis a környezeti, társadalmi és vállalatirányítási

PORTRÉ - Két hazai "reneszánsz" privátbankár, akik a leggazdagabbak pénzét kezelik

Az SPB Befektetési Zrt. a hazai befektetési szolgáltatói piac egyik legpatinásabb, 25 éve a piacon lévő szereplője, amely elsősorban private banking szolgáltatásokat kínál ügyfelei számár

Mobilról igényelhető hitelkártyát kínál a Gránit Bank (x)

- Nagy megszorításról döntött a magyar kormány

- Figyelem, napelemesek: holnap jön az új adatszolgáltatási kötelezettség

- Szép csendben megindultak a kirúgások Magyarországon, és még nincs vége a leépítési hullámnak

- Megjelent a kormány új ingyenhitele, élelmes magyarok tízezrei mozdultak rá azonnal

- Ezért sem jutsz be az állami kórházakba

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Számolj háromig és start!

Webináriumunkon megmutatjuk, hogyan indítsd el első befektetésed, milyen új funkciók érhetők el kereskedési platformjainkon, és hogyan vághatsz bele magabiztosan a tőzsdei kereskedésbe – akár már holnap.

Az energiatárolás nem csupán egy termék, hanem komplex szolgáltatás

Így termelj, tárolj és válj le a hálózatról egyszer és mindenkorra!

Meddig tart még a dollár mélyrepülése és a forint diadalmenete?

Nincs bizalom az amerikai gazdaság iránt.

Így jött létre a magyar Blackrock deal: új korszak az alternatív befektetések piacán

Hogyan épít portfóliót a világ legnagyobb alapkezelője Magyarországon?

Kiadó raktárak és logisztikai központok

A legmodernebb ipari és logisztikai központok kínálata egy helyen