Elindul a külső egyensúly romlása Magyarországon

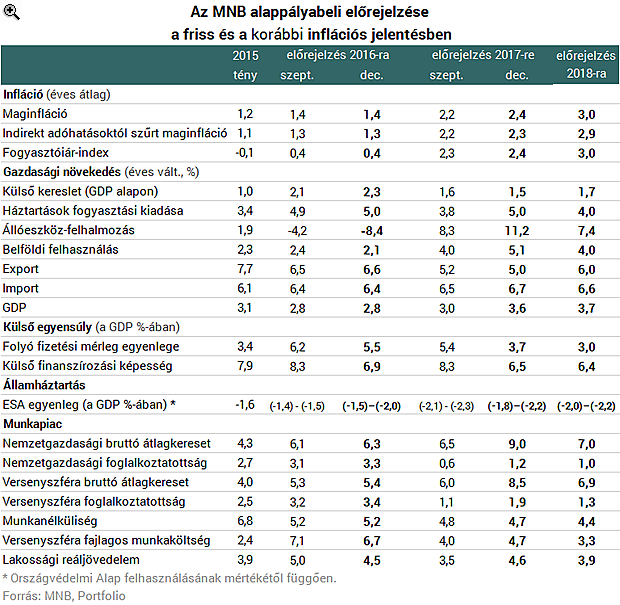

Amennyiben a revíziók becslését nem végezte volna el a jegybank, 2,3-2,5%-os GDP-növekedést adtak volna idei prognózisnak. Ez szintén a lehetőségek felső határán van, tekintve, hogy ez első három negyedév átlagos GDP-növekedése 2% volt.

A jövő évi élénkülést illetően a jegybank óvatos volt, hiszen a 3,6%-os előrejelzése elmarad például az NGM 4,1%-os prognózisától. Ugyanakkor a jegybank várakozásai is 0,6 százalékponttal emelkedtek szeptemberhez képest, amit elsősorban az magyaráz, hogy mind a lakossági fogyasztás (a bérmegállodás hatására), mind a beruházások (a mélyebb bázis, illetve a vállalati fejlesztések várt élénkülése miatt) magasabb dinamikát mutatnak majd, mint azt korábban várták. (Kötelességszerűen megjegyezzük, hogy az MNB jövő évi előrejelése nem tartalmaz hasonló korrekciót, mint az idei, de a jegybank szerint a gazdaság ciklikus pozíciója amúgy is záródik, ezért a GDP-ben bekövetkező revíziók várható értéke nulla.)

Inflációs nyomás azokon a területeken lehet, ahol a jövő évi béremelés költségoldalon is hat. A járulékcsökkentés a legtöbb területen kellőképpen kompenzálja a vállalakozásokat, hogy a bérköltségük ne emelkedjen nagyobb mértékben, mint az idén, a kivételes területek azok lehetnek, ahol a minimálbéresek, illetve szakképzett minimálbéresek aránya magasabb.

Az államháztartás idei GDP-arányos hiánya 1,5-2%-os lehet. A jegybank értékeli "az elkötelezettséget a magasabb deficit felé", és úgy látják, hogy 1,5%-ig fel tudja emelni a hiányt, hogy ennél magasabbra is sikerül-e, az kérdéses. (Az NGM 2% feletti hiányt vár idénre.)

Teljesítené Zelenszkij Putyin egyik legnagyobb kérését, de Moszkva máris elégedetlenkedik

Máris kezdenek visszakozni.

Itt a nagybank, amelyiknél tényleg elveszi az AI az emberek munkáját

A generatív eszközök 30–35 százalékkal tették hatékonyabbá a fejlesztői programozást.

Enyhül a defláció Kínában, de a termelői árak már 38 hónapja esnek

Még nincsenek ki azért a vízből.

Kína olyan fegyvert vet be, ami megtorló lépéseket vonhat maga után

Súlyos figyelmeztetés érkezett Európából.

A Covid-oltás súlyos mellékhatása okozhatta a furcsa haláleseteket? - Vizsgálat indult

Több korcsoport érintettségét is felülvizsgálják.

Pert nyert a Reálmonitor az Ingatlan.com-mal szemben

Nem sértik az applikációk az Ingatlan.com az adatbázisához fűződő jogait.

Nagy változtatásokat javasol az EKB a bankok tőkekövetelményeinél

Egyszerűsítés a cél, nem a lazítás.

Megjött a bejelentés: hatalmas támogatási program indul a lakossági energiatárolókra

Háztartásonként 2,5 millió forint.

Viszlát T1041, üdv 08E - Új korszak a jogviszony-bejelentésben

2026. január 1-jével egy jelentős változás lép életbe a foglalkoztatói adminisztrációban: a jól ismert T1041-es jogviszony bejelentő nyomtatvány átadja helyét a 08E adatlapnak. A bejelentő

A dollárválság mítosza: miért nem rendült meg a dollár iránti bizalom?

A 2025 első félévében látványosan gyengülő dollár valóban a globális bizalom megrendülését jelzi, vagy inkább átmeneti piaci folyamatok eredménye? A gyengülő árfolyam, úgy tűnik, nem.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Az AI-láz árnyoldala: kilőttek a technológiai cégek CDS-felárai

Az elmúlt hónapokban látványos és szokatlan mozgások jelentek meg a hitelkockázati piacokon: több nagy technológiai és különösen AI-érintett vállalat CDS-felára hirtelen, rövid idő alatt

8 éve nem látott szinten a hitelkártya-tartozás

159,6 milliárd forint tartozása volt a magyaroknak a hitelkártyájukon októberben. Nyolc éve nem volt ilyen mértékű ez a tartozás hazánkban. A hitelkártya azonban nem mindig "rossz tartozás".

Hajtunk a bónuszért

Rendhagyó adásunkban Radnai Károllyal rakjuk rendbe az adózást, meg a filmipart. Előtte meg ketten a kommentelőket. Milyen platformokon találjátok még meg? A HOLD After Hours... The post Hajtun

"A piac alulbecsli az inflációs tényezőket"

A mai, mindent átszövő globális kereskedelmi feszültségek és a deglobalizálódás jelei nemcsak a nagy világpiacokat rengetik meg – figyelmeztet Tuli Péter. A HOLD Alapkezelő intézményi.

GPS-ektől sportórákig - a Garmin újratervezésének története

A Garmin története tankönyvi példája annak, hogyan omlik össze egy egytermékes üzleti modell - és hogyan lehet mégis újraépíteni egy vállalatot. Volt idő, amikor a Garmin neve egyet jelentet

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Kiszerethetnek a magyarok a Revolutból, csúnya pofon érkezett

A falvakat nem szórja tele ATM-ekkel a litván neobank.

A legrosszabbkor drágul az útdíj: vajon ki fogja ezt a végén megfizetni?

Sikerül majd átterelni a nehézgépjárműveket?

Belvárosi Airbnb-háború: kinél van az igazság?

A tulajdonosok egy utolsó reménysugárban bíznak.