Mitől változik az adósságráta?.

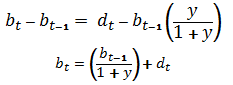

E kitérő után térhetünk át arra, hogy mitől változik az állami adósságráta. A bruttó államadósság/GDP éves változása alapvetően az éves deficittől (az adósság nominális emelkedésétől) és a GDP változásától függ. Az adósság nominális változását azonban a deficiten kívül számos egyéb tényező is befolyásolhatja. Ilyen az árfolyam alakulása, amely az adósság devizarészét értékeli át; a deficitet meghaladó, vagy attól elmaradó hitelfelvétel (az állam likvid eszközeinek gyarapodása, illetve azok felhasználása), s nálunk különösen jelentékeny "egyéb tényező" volt a magánnyugdíj-pénztáraktól átvett vagyon. Az ilyen tényezőkkel a továbbiakban nem foglalkozom, mert vagy nincs tartós hatásuk, vagy ha van, nem tudható, hogy az milyen irányú és mértékű. Az említett két fő tényező közül a deficit az úgynevezett elsődleges egyenlegre és a kamatfizetési részre, a GDP változása pedig ár- és reálváltozásra bontható. Az adósságdinamika alapos elemzéséhez és valóságos előrejelzések készítéséhez az alábbinál részletesebb, olyan felbontás indokolt, amely figyelembe veszi az elsődleges egyenleg, a reálnövekedés, a reálkamat és a reálárfolyam-alakulás hatását. A további nagyvonalú szcenárió-elemzéshez azonban az alábbi egyszerű formulák is elegendők. Az első képlet azt mutatja, hogy az adósságráta mitől változik az egyik évről a másikra, a második pedig azt jelzi, hogy a tárgyidőszakban milyen szintre jut.

Ha bt-1 helyére 0,78-at (a kormány által az idei év végére prognosztizált adósságrátát) helyettesítjük be, akkor a d-re és az y-ra vonatkozó feltevések meghatározzák bt értékét (2014-re), és egy Excel táblában b későbbi értékei bármely 2014+n. évre "manuálisan" kiszámíthatók. Létezik azonban általános formula is a (t+n)-edik év adósságrátájának meghatározásához konstans növekedési ütem és deficitráta feltevése mellett, amelyet kollégám, Valentinyi Ákos kérésemre levezetett. Ez a képlet nem egészen pontosan azt adja vissza, mint amivel számoltam, mert az adósságráta változására vonatkozó formula nem t-re, hanem, t+1-re van felírva, de ez a lényegen nem változtat, és a számszerű eltérés sem számottevő:

Az alább bemutatott szcenáriók mindvégig konstans nominális növekedést (y) és deficitrátát (d) feltételeznek, és teljesen mechanikusak: nem tartalmaznak semmiféle előfeltevést a kettő egymásra gyakorolt hatásáról. Lehet persze úgy érvelni, hogy a magasabb növekedési ütem alacsonyabb deficitet, vagy az alacsonyabb deficit (a nagyobb bizalom és alacsonyabb kamat folytán) magasabb növekedést tesz lehetővé. De fordított kapcsolat is lehetséges: ha az alacsonyabb deficit úgy jön létre, hogy az állami beruházások elmaradnak, az infrastruktúra, az oktatási és egészségügyi rendszer leromlik, illetve az által, hogy az adóztatás szintje/szerkezete megbénítja a gazdaságot, akkor a kisebb deficit lassúbb növekedést (vagy stagnálást) von magával. Nincs tehát semmi ok arra, hogy a kettő kapcsolatát illetően bármiféle előfeltevéssel éljünk.

Egy fontos feltevésre azonban szükség van ahhoz, hogy a szcenáriókat össze lehessen hasonlítani: az infláció üteme mindegyikben azonos (legegyszerűbb a hazai 3%-os inflációs célra gondolni), így a nominális növekedési ütemkülönbségek a reálnövekedés eltéréseiből adódnak. Ez azért fontos, mert ha a nominális gazdasági növekedés az infláció ütemétől függően is változhat, akkor a deficit a kamatokon keresztül a nominális növekedés függvényévé válik, és ez feleslegesen bonyolítaná illusztratív számításainkat. A változatlan infláció feltevését alátámasztó tartalmi érv az, hogy adott reálkamat esetén, a magasabb infláció növeli ugyan a deficitrátát, de nem befolyásolja az adósságrátát. Az infláció akkor tudja a reálkamatot lenyomni, ha váratlanul emelkedik. A folyton váratlannak szánt emelkedés azonban hosszú távon hiperinflációt jelent, ettől a lehetőségtől pedig inkább eltekintek.