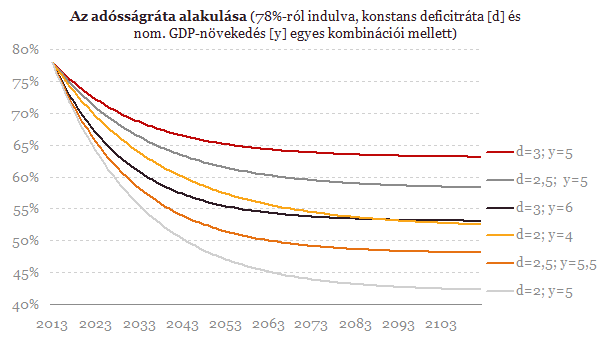

Az alábbi ábra hatféle konstans deficit-növekedés pár feltevése mellett mutatja az adósságráta alakulását. Az induló szint 78% (2013); a hipotetikus folyamatok ábrázolása 2113-ban szakad meg. A feltételezett deficitráták: 2, 2,5 és 3%, a növekedés pedig 4 és 6% között változik (ez 3%-os infláció mellett kb. 1 és 3% közötti reálnövekedés).

Az adósságráta ábrázolt pályáit csak abban az értelemben kell komolyan venni, hogy korántsem magától értetődő az 50%-os szinthez való konvergencia, s az utóbbi sem azt jelenti, hogy az adósságráta egyszer 50% alá kerül. Az illusztrált pályák közül kettő csúszik 50% alá (tartós 2%-os deficit és kb. 3%-os reálnövekedés esetén 30 év múlva; 2,5%-os deficit és kb. 2,5%-os reálnövekedés esetén 50 év múlva), a többi esetben az adósságráta vagy 50%-nál magasabb szint felé tart, vagy a végtelenben éri el az 50%-ot.

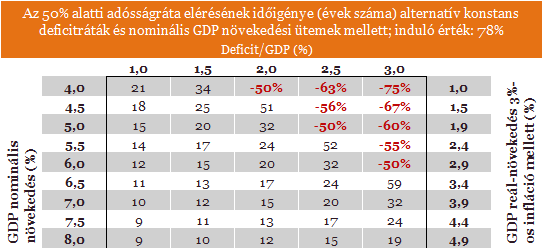

Az alábbi táblázat a fentihez hasonló, illusztratív számításokat tartalmaz arról, hogy alternatív deficit-növekedés párok mellett hány év múlva kerülhet a hazai adósságráta 50% alá. A beszínezett terület olyan kombinációkat tartalmaz, amelyek estében soha (zárójelben az az érték szerepel, amely felé az adósságráta hosszú távon tart). 3% feletti deficitrátákkal nem számoltam.

A táblázat segítségével bárki kikeresheti, hogy - az általa valószínűsített növekedés-deficit kombinációtól függően - hány év múlva kerülhet az állami adósságráta 50% alá (illetve egyáltalán az alá kerülhet-e). Az mindenesetre látható: nem kell kifejezetten borúlátó feltevésekkel élni ahhoz, hogy az adósságráta ne érje el az 50%-ot, ellenben túlzottan derűlátó feltevések kellenek ahhoz, hogy a megcélzott szint 20-25 évnél gyorsabban legyen elérhető. A személyes derűlátó verzióm a deficitrátára nézve 2,5-3%, a nominális növekedésre pedig 5-5,5% (kb. 2-2,5%-os reálnövekedés); ebben a tartományban van esély arra, hogy az adósságráta mintegy 50 év múlva 50% alá kerüljön. A 2,5% alatti tartós deficitráta és a 6% feletti tartós nominális (3% feletti reál-) növekedés kombinációja szerintem valószínűtlen, ellenben lehetséges, hogy hosszabb távon a deficitráta 3 % közeli, a nominális növekedés pedig 5,5% alatti lesz - ez esetben az adósságráta nem érheti el az 50%-ot.

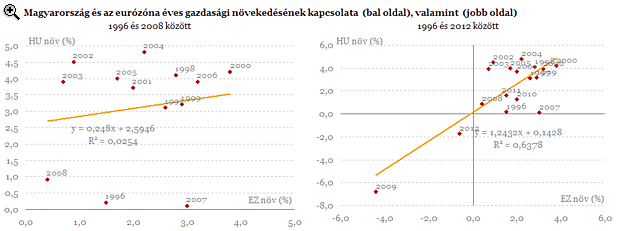

Végül arra is érdemes röviden kitérni, hogy a deficitre és növekedésre nézve milyen feltevéseket implikál Magyarország miniszterelnökének véleménye, amely szerint a hazai adósságráta tíz éven belül 50% alá kerülhetne, ha az euróövezet "jobban telesítene", sőt, ez akár 5-6 év múlva is bekövetkezhet, ha az euróövezet kimagaslóan teljesítene. A jövőbeli hazai és euróövezeti teljesítmény ilyen szoros összekötése persze azt a kérdést is felveti, hogy az eddigi tapasztalatok szerint az eurózóna növekedése csakugyan meghatározza-e a hazait. A következő ábra bal és jobb oldalának összehasonlításából látható, hogy - a jelenlegi adatok szerint - 1996-tól 2008-ig alig volt összefüggés a kettő között; a kapcsolat csak a 2009. évi nemzetközi válság és az azt követő három év adatai folytán mutatható ki.

Tegyük azonban fel, hogy az elmúlt négy évben keletkezett szoros kapcsolat tartósan fennmarad. Ha az eurózóna gazdasága a jelenlegi 0,5% körüli zsugorodásról például 2,5%-os növekedésre (az 1998-2002-es időszak átlagára) váltana, az feltétlenül jobb teljesítményt jelentene, ha pedig a ritka években tapasztalt 3%-ra, az valóban kimagasló lenne. Az alábbi táblázat azokat a hazai 2, 2,5, illetve 2,9%-os deficitrátához tartozó gazdasági növekedési ütemeket tartalmazza, amelyek ahhoz szükségesek, hogy az adósságráta 10, illetve 6 év alatt 50% alá kerüljön (az 5 évet elhagytam). Az utolsó előtti oszlopban szerepel az euróövezet feltételezett reálnövekedése, az utolsóban pedig a hazai növekedés afeletti többlete.

A miniszterelnöki kritérium 10, illetve 6 éves időhorizonton való teljesüléséhez 2%-os konstans deficitráta mellett (végig 3%-os inflációt feltételezve), megközelítően évi 5%-os, illetve 8% feletti reálnövekedés szükséges. Ha a deficitráta 2,5%, a szükséges reálnövekedés 5,3%, illetve több mint 9% évente. A 2,9%-os deficitrátákhoz tartozó növekedési ütemeket már le sem írom (a táblázatban megtalálhatók, az eurózónához viszonyított növekedési többletekkel együtt). Röviden: csak a realitásoktól való teljes elszakadásként értelmezhető az az elképzelés, hogy az állami adósságráta 10, illetve 6 (5) év alatt 50% alá csökkenhet.

Az írás második része az euróövezeti csatlakozás feltételeként megjelölt 90%-os relatív fejlettségi szint elérésének lehetséges időigényét fogja mérlegelni.

Hornung Ágnes családokért felelős államtitkár elmondása szerint a 2019-ben Babaváró hitelt igényelt családok kevesebb, mint negyedénél nem született még gyermek. De mégis mennyi család ér

Írtam nemrég a sávos adózásról. Az egyik visszatérő motívum volt a hozzászólásokban, hogy miért adóztatja az állam a vagyont, amikor azt eleve már adózott pénzből vettem, s ez így már

Évadzáró adásunkban mindenki szerepel, a kommentelők kifejezetten sokat. Elemezzük Észak-Koreát, a kamatemelést és a Digit is. Nyáron pedig mindenki szeresse a kapitalizmust! Jó szórakozást,

Why do some businesses, despite needing a financial boost, hesitate to apply for loans? Research shows that the tone of central bankers\' speeches can be a crucial factor in influencing the sentiment of po

A fast fashion fogalma az új divattrendek gyors átfordulására és a tömegesen gyártott, olcsó ruházati cikkek keresletére utal. A blogon többször írtam már ennek káros k

A társasági adóról szóló törvény 2023. december 31-től hatályos rendelkezései bevezették a kutatás-fejlesztési (K+F) tevékenység adókedvezményét. Az új adókedvezmény igénybevételén

Egy vásárlásom volt a hónapban, megdupláztam a Leggett & Platt csomagomat. Elemeztem a céget előtte, és azért mertem venni, mert a Q4-es jelentésükben, amit február 8-án tettek közzé, ez

Termelése elmúlt évi 1,5 százalékos visszaesése után az idén újabb 1,5 százalékkal tovább csökken a német ipar teljesítménye, azaz - mint Siegfried Russwurm, a Német Ipari Szövetség (BDI

22+1 órás komplex tanfolyam ahol a tőzsdei kereskedés és a hosszú távú befektetés alapjait sajátíthatod el. Megismered a tőzsdei ármozgások törvényszerűségeit, megismered a piaci trendeket, megtanulod felismerni a trendfordulókat.

Egy tőzsdei könyv, ami nem aranyhalat akar rád sózni, hanem felruház a horgászás képességével, ami a befektetések világában a saját kereskedési módszer kialakítását jelenti.