A gazdasági stagnálás "színe" és fonákja

Írásunk egy hamarosan megjelenő, részletes elemzés főbb megállapításait foglalja össze.

A 2009. évi válságot követő, az ország fejlettségéhez viszonyítva magas adósság kényszerű leépülése fékezi a gazdasági növekedést. A kormány gazdaságpolitikája, amely leginkább a tartósnak szánt költségvetési lépésekben testesül meg - az egykulcsos adó, a magánnyugdíj-pénztárak államosítása, a szolgáltató szektorokra kivetett, immár permanensnek tekintett különadók, illetve a pénzügyi szektort specifikusan terhelő elvonások - a gazdasági növekedés ellen hatott. Folytatódott a kormányzati ciklusokon átívelő prociklikus fiskális politika, amely legutóbb a 2012. évi gazdasági visszaeséshez járult hozzá. A lépések tartalma mellett nyilván hatott a gazdaságpolitika módszerei és stílusa keltette bizonytalanság és bizalmatlanság, valamint a gazdaság intézményi környezetének ehhez is köthető határozott romlása, amelyre a nemzetközi versenyképességi rangsorokban történt lecsúszásunk is felhívta a figyelmet.

"Elmúlt4év" A Portfolio.hu az "Elmúlt4év" sorozatának keretében üzletembereket, egyetemi oktatókat, piaci elemzőket, gazdasági szereplőket kért fel, hogy mondják el, milyennek látták a mögöttünk hagyott kormányzati ciklus négy évét, illetve értékeljék a kilátásainkat. Mindezt műfaji megkötöttség és szorosabb témamegjelölés nélkül. Az írások ezen az oldalon olvashatók.

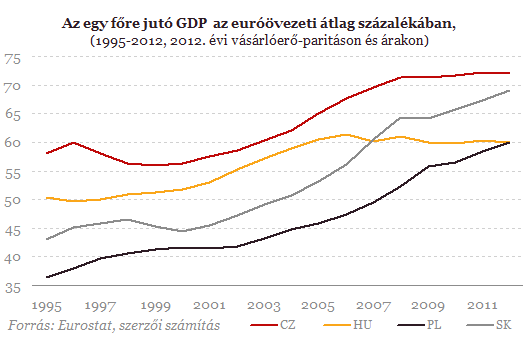

Az eladósodott hazai állam számára rendkívül kedvezőek voltak a nemzetközi pénzügyi feltételek: a vezető jegybankok által teremtett likviditásbőség tette lehetővé azt, hogy a kormány a leminősítések ellenére is sokáig lebegtethette, majd elvethette az IMF-fel való hitel-megállapodást, és ez adott módot a hazai alapkamat folyamatos csökkentésére.A jelenlegi hivatalos statisztikák szerint a magyar gazdaságot 1995 óta egyetlen időszakban jellemezte erőteljes, de fenntarthatatlannak bizonyult felzárkózás az EU fejlettebb térségének fejlettségi szintjéhez: 2001 és 2006 között.

Magyarországot a nemzetközi pénzügyi válság a másik három országénál lényegesen magasabb állami és külső adósságráta mellett érte, miután a hazai felzárkózás 2001 és 2006 között tapasztalt gyorsulása a GDP-arányos államadósság és külföldi adósság meredek emelkedésével társult. A 2006 második felében megkezdett költségvetési kiigazítás csökkentette az állami deficitet, és stabilizálta az állami adósságrátát, a nemzetközi válság pedig nemcsak megállította, hanem élesen meg is fordította az ország külföldi eladósodásának addigi irányzatát. Ezek a gazdaságpolitikai korrekciók és külső sokkok azonban a gazdaság növekedését is blokkolták, és az elmúlt hat évben jelentősen lehúzták a másik három országhoz, illetve az euróövezethez viszonyított hazai összteljesítményt.

2008-2009 óta Magyarország államadósság-rátája stabilizálódott, miközben Csehországban és különösen Szlovákiában számottevően, Lengyelországban mérsékeltebben, de emelkedett az adósságráta. Magyarországon ugyanis akkor is folytatódott/fokozódott, s így határozottan prociklikussá vált a fiskális szigor, amikor más országokban a költségvetési stabilizátorok működése, illetve a visszaesést tompítani igyekvő anticiklikus fiskális politika hatására emelkedett az államháztartási hiány és az eladósodás. A belföldi kereslet visszaesését fokozó, prociklikus költségvetési politika lehet tehát az egyik fontos tényező, amely hozzájárult a magyar gazdaság közelmúltbeli lemaradásához.

Az ország bruttó és nettó külső adósságrátájának 2002 utáni meredek emelkedésében a magánszektor gyors, sőt gyorsuló külső eladósodása játszott meghatározó szerepet. 2002 és 2008 között a GDP-arányos összes bruttó, illetve nettó adósság 62, illetve 32 százalékponttal, ezen belül a magánszektoré 50, illetve 29, az államé mindössze 12, illetve 3 százalékponttal nőtt. Érdemes azonban a 2002 és 2006 közötti időszakot a költségvetési konszolidációt követő, 2007-2008-as periódussal összehasonlítani. A költségvetési kiigazítás egyértelműen visszafogta az állam külső eladósodását, ezt azonban ellensúlyozta a GDP-arányos külföldi magánadósság korábbinál is gyorsabb emelkedése.

A magánszektor 2007-2008-ben is folytatódó külső eladósodása egyértelműen a pénzintézeti szektorhoz köthető, ami arra utal, hogy egyfajta átváltás történt a költségvetési szigor és a belföldi devizahitelezés elnéző szabályozása között. Ez főként a balti országokat jellemezte, amelyekben a valutatábla-rendszer egyrészt nagyfokú fiskális fegyelmet követelt meg, másrészt egyfajta garanciát is jelenthetett az árfolyam stabilitására. Magyarországon azonban ilyen garancia nem volt, nem is lehetett, hiszen a monetáris rezsim rugalmas árfolyamrendszeren alapult.

2009 és 2012 vége között az ország bruttó külső adósságrátája egyértelműen csökkent. Ahogyan az adósság felfuttatásában, annak mérséklésében is a magánszektor szerepe volt a meghatározó. A 2009. évi 100%-ról 72%-ra esett a tulajdonosi hiteleket is tartalmazó, GDP arányos bruttó magánadósság. A pénzintézetek külső adóssága 2012 végéig mintegy 20 milliárd euróval csökkent, amihez 2013 első felében további másfél milliárdnyi adósság-leépülés adódott.

Tárgyalna Putyin, máris reagált Zelenszkij - Háborús híreink vasárnap

Cikkünk folyamatosan frissül.

Elárulta Putyin jobbkeze, hogy mit akarnak az újrainduló ukrajnai tűzszüneti tárgyalásokon

Két fő tényezőt vesznek figyelembe Jurij Usakov szerint.

Csúnya leépítések jöhetnek a bankszektorban az AI miatt

A Wall Street-i bankok akár 200 ezer állást is megszüntethetnek a következő 3-5 évben.

Máris megsértette India és Pakisztán a tűzszünetet, továbbra is feszült a helyzet

Az éj leple alatt tüzérségi tűz volt, egymást vádolják a felek.

Kemény üzenetek jöttek az új pápától: "soha többé háborút" és "tartós béke" jöjjön Ukrajnában!

Tömegek hallották a Szent Péter téren az első vasárnapi szentmiséjén elmondottakat.

Megszólalt Erdogan: készen állunk mindent megtenni az orosz-ukrán béketárgyalások sikeréért

Isztambul lenne a helyszín a történelmi jelentőségű egyeztetéseknek.

A sírból jött vissza az államcsődök világbajnoka, most jöhet az igazi próba

Most dől el, hogy nagy siker, vagy kudarc lesz belőle

Ez történt a héten 0511

Trump elnök rácsodálkozott, hogy a karácsonyi játékokat már májusban behozzák az országba az importőrök és nem karácsony előtti napon érkeznek az országba. A gond az, hogy a játékok 80-9

Marathon Digital Holdings - kereskedés

Február 11-én vásároltam a mostani csomagom első adagját, szerintem három hónapig még sosem tartottam a MARA-t, mindig sikerült viszonylag gyorsan 20-30%-kal kiszállni belőle. Most éppen +8,6%

Balásy Zsolt: Leérvelni a populistát

Tegyük fel, hogy egy amerikai cég importál egy láda juharszirupot Kanadából, amiből boldog amerikai nagymamák, szép nagy unokák és Merry Christmas lesz. Trump narratívájában juharszirup,...

T

A mester és a vállalkozó dilemmája

Feszült a viszony a világot jobbá tevő újítások két főszereplője, a tehetséggel érvényesülő mester és az emberi viszonyok alakításával sikert elérő vállalkozó között. Miért van ez

Az osztalék portfólióm - 2025. április

Kicsit megkésve, de itt vannak az áprilisi adatok. VáltozásokNem adtam és vettem semmit.Osztalékok: MO, T.Osztalékhozam (12 havi előretekintő): 5,47%.A portfóliómCompany NameSymbolCurrencyA

Egy lágyéksérv politikai-gazdasági anatómiája

Zentai Péter, Zentuccio magáncélból térképezte fel egy orvosi beavatkozás külföldi lehetőségeit, ha már itthon két évet kellene várnia a műtétre. - A sérvét meg kell...

The post Egy lág

Cégeladás bizalmi vagyonkezelésből - Mire figyeljen eladó és vevő?

A bizalmi vagyonkezelési (BVK) struktúrák az elmúlt években egyre hangsúlyosabb szereplőivé váltak a vagyontervezésnek - nemcsak családi célú, hanem adózási, befektetési és üzleti tranzak

A legnagyobb hazugságok a pénzügyi szektorban

A pénzügyi szektor teli van hazugságokkal, ferdítésekkel, féligazságokkal. Ennek oka legfőképpen az érdekellentét az eladók és a vevők közt. Azonban erősen hozzájárul az is, hogy a szemé

- Kihúzzák a szőnyeget a magyar szankciós vétók alól

- Itt a friss inflációs adat, beütött az árrésstop

- Pápaválasztás 2025: Elhangzott a habemus papam, az új pápa: XIV. Leó, Robert Francis Prevost bíboros

- Megszólalt a szakértő: hónapokon belül 30 ezer forint lesz az OTP

- Bejelentették Brüsszelben: megkerülik Magyarországot, teljesen leválik az orosz olajról és gázról az EU!

Ingatlanpiaci elemző

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

Előadásunkon bemutatjuk a Portfolio Online Tőzsde egyszerűen kezelhető felületét, a számlatípusokat és a gyors kereskedés lehetőségeit. Megismerheted tanácsadó szolgáltatásunkat is, amely segít az első lépések megtételében profi támogatással.

Sikeres befektető online tanfolyam

Megtanulhatod, hogyan találj rá a legjobb befektetési lehetőségekre, és azonnal alkalmazható, gyakorlati stratégiákat sajátíthatsz el – mindezt egy interaktív, élő online eseményen.

Pannonhalmi főapát: komoly egyetértés lehetett a bíborosok között

Nagyon gyorsan döntött a konklávé.

Jó menedék az agrárrészvény? Ha minden zuhan, ez lehet a megoldás

Egyre több befektető figyelmét vonzza az agrárium, ami a bizonytalan piaci környezetben az egyik legstabilabb növekedési pályát kínálhatja.

Bod Péter Ákos: mik a GDP-csökkenés tanulságai?

Mi áll a GDP-csökkenés mögött?

Kiadó raktárak és logisztikai központok

A legmodernebb ipari és logisztikai központok kínálata egy helyen