Adósságleépülés és következményei.

A nemzetközi pénzügyi válság világszerte két fontos következménnyel járt. Egyfelől a pénzügyi rendszer összeomlásának elkerülése érdekében összeállított mentőcsomagok hatására az államadósság megnőtt. Másfelől pedig a válságot megelőzően felhalmozott adósság fenntarthatósága alapvetően átértékelődött. Ez utóbbi nem csak a nemzetgazdaságokra, hanem azon belül a jövedelem-tulajdonosokra: a háztartásokra, a vállalkozásokra és az államra egyaránt vonatkozik. Természetesen a következmények nem egyformán érintették a három csoportot, a háztartásokon és a vállalkozásokon belül találhatunk olyanokat, amelyeket nem érintettek kedvezőtlenül a válság és annak következményei. A válság következtében átrendeződtek a növekedési- és jövedelem-kilátások, másfelől megváltozott az adósságot finanszírozók részéről a kockázat megítélése. Ennek megfelelően jelentős mértékű adósságleépítés vette kezdetét. Az adósságleépítés azonban egyértelműen csökkenti az elkölthető jövedelmeket, ezáltal csökken a kereslet, ami mérsékli a növekedést, és egy ördögi kör alakulhat ki. Különösen súlyos lehet ez abban az esetben, ha valamennyi jövedelemtulajdonos egyszerre kényszerül adósságleépítésre, és így nincs lehetőség mérsékelni ezt a növekedést fékező hatást.

Exporttöbblet és tőkekiáramlás

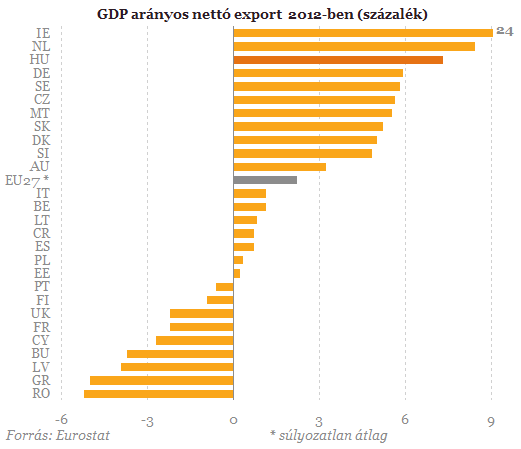

Magyarország áru- és szolgáltatás-kereskedelmi egyenlegében évek óta folyamatosan emelkedik a GDP-arányos többlet. 2005-ben még 2%-os volt a deficit, ez 2007-ben fordult át 1%-os aktívumba, amely 2012-re 7,3%-ra, 2013-ra pedig 8%-ra emelkedett. A 2012. évi hazai többlet messze kiemelkedik az európai mezőnyből: Írország extrém többletét leszámítva, egyedül Hollandiában mutatkozott a hazainál nagyobb GDP-arányos aktívum az áru- és szolgáltatás- kereskedelemben.

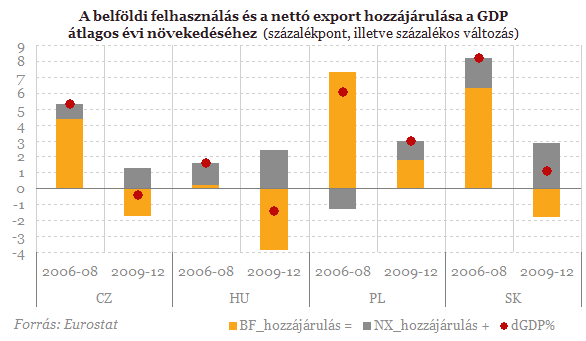

A válságot követően mind a négy országban pozitív volt a nettó export hozzájárulása a GDP változásához, de ehhez egyedül Lengyelországban társult a belföldi felhasználás emelkedése, így a lengyel gazdaság igen gyorsan növekedett. A belföldi felhasználás visszaesése Magyarországon volt a legsúlyosabb, s mivel ezt a hatást a nettó export kedvező hozzájárulása csak tompítani tudta, a hazai GDP jelentősen csökkent. Figyelmet érdemel azonban, hogy miközben Szlovákiában a nettó export pozitív hozzájárulása nagyjából megegyezett a magyarországival, a belföldi felhasználás csökkenése ott sokkal enyhébb volt, s így a gazdaság, ha szerény mértékben is, de növekedni tudott. Ez úgy is megfogalmazható, hogy a nettó export hasonló relatív javulásának Szlovákiában lényegesen kisebb volt a belföldi felhasználás visszaesésében kifejezett költsége, mint Magyarországon.

A nemzetközi egyenlegek hazai oldala: fogyasztás, megtakarítás és beruházás

Magyarország a 2012. évi, a GDP arányában közel 4%-os nettó hitelnyújtással kiemelkedik a négy ország közül. A hazai többlet Csehországétól és Szlovákiáétól elmaradó (de Lengyelországét kissé meghaladó) megtakarítási ráta, és a valamennyi országénál alacsonyabb felhalmozási ráta mellett jött létre. A tőketranszferek hozzájárulása a nettó hitelnyújtáshoz viszont jelentősebb volt, mint a többi országban. Ami a 2008-hoz viszonyított változást és annak összetevőit illeti, Magyarországon a GDP arányában 10%-ponttal javult a folyó és tőkemérleg együttes egyenlege, amihez a megtakarítási ráta némi emelkedése, és a felhalmozási ráta jelentős süllyedése egyaránt hozzájárult.

A felhalmozási ráta Csehországban és Szlovákiában is csökkent, de lényegesen magasabb kezdeti szintekről, továbbá figyelmet érdemel az is, hogy ezekben az országokban - Magyarországgal ellentétben - a fogyasztási hányad kissé emelkedett. Igaz, Csehországban a külső egyensúlyhiány önmagában nem indokolt makrogazdasági kiigazítást, Szlovákiában viszont a hazaihoz hasonló arányú volt a folyó mérleg hiánya.

A 2008 és 2012 között tapasztalt hazai makrogazdasági alkalmazkodásnak az a legszembetűnőbb sajátossága, hogy a másik három országtól eltérően, nálunk valamennyi szektor egyidejűleg igyekezett/kényszerült csökkenteni nettó hitelfelvételét. Csehországban és Szlovákiában számottevően romlott a kormányzati egyenleg, ami fékezte a magánszektor alkalmazkodásának növekedés-visszafogó hatását. Lengyelországban enyhébb volt a kormányzati egyenleg romlása, de ott a gazdaságot alig érintette a nemzetközi válság. A hazai gazdaságnak az elmúlt években tapasztalt nemzetközi leszakadása, és valamennyi szektorának egyidejű alkalmazkodási kényszere alighanem egy tőről fakad: a túlzottá vált adósságszintek folytán a költségvetés nem tompíthatta a magánszektor alkalmazkodási folyamatainak a gazdaság összteljesítményét csökkentő hatását.

A 2008 és 2012 között bekövetkezett változások a következőkben összegezhetők. A nemzetgazdaság nettó hitelnyújtása közel 6-8%-os GDP arányos negatív egyenlegből mintegy 4-5%-os többletre fordult át, vagyis a négy év alatt nagyjából 10-13 pontnyi kiigazodás történt. A változás döntő része 2009-ben következett be, de 2010-ben és 2011-ben is folytatódott. Nemzetgazdasági szinten a felhalmozási ráta 6 százalékpontnyi csökkenése járult hozzá a kiigazításhoz - a kormányzat felhalmozása 0,5 ponttal nőtt, a magánszektoré 6,5 ponttal csökkent, amiből a meghatározó rész a vállalati szektorra jutott.

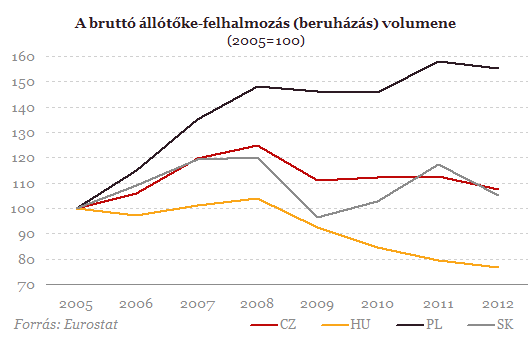

Az elmúlt években Magyarországon a GDP-arányos nettó export szakadatlan emelkedését a beruházások folyamatos csökkenése kísérte. A visegrádi országok között kivételesen alacsony szintre süllyedt a hazai beruházási volumen.

A tőkeállomány bővülését jelző nettó nemzetgazdasági és magánberuházások alakulása azt mutatja, hogy Magyarország különösen a magánszektor tőkebővülését tekintetve áll a többi országnál rosszabb helyzetben; 2012-ben minimális a magánszektor nettó beruházása, 2013-ra pedig az EU-Bizottság a tőkeállomány csökkenését vetette előre.

A magánszektorban tapasztalt zsugorodó tőkebővülés okkal veti fel a kérdést: meddig és milyen feltételek mellett tartható fenn a nettó export nemzetközi összehasonlításban kimagasló többlete? És vajon melyek lehetnek a külkereskedelmi többlet csökkenésének makrogazdasági következményei?