Több százmilliárd forintot bukunk IMF-hitel nélkül

A vitás ügyek elhúzódó rendezése miatt február közepe óta érezhetően bizonytalanabbá vált a befektetői közösség a magyar piacok irányába, a forint a 285-290 közötti zónából fokozatosan 300-ig gyengült az euróval szemben, az állampapírpiaci hozamaink pedig újra emelkedőben vannak, a hosszabb futamidejű kötvények hozama újra 9% körüli magasságban mozog.

Amint januári elemzéseinkben már rámutattunk, mérsékelten kedvezőtlen forgatókönyvek esetén valamikor a nyári hónapokban apadhatna kritikusan alacsony szintre az állam likvid forintalapú pénztartaléka, ami felvetné a sürgős EU/IMF-megállapodás kényszerét, ellenkező esetben az államcsőd lehetőségét.

Az elmúlt három hónapban azonban, kifejezetten kedvező nemzetközi befektetői környezet mellett, az Államadósság Kezelő Központ (ÁKK) a különböző futamidejű állampapír aukciókon nagyjából a tervezett mennyiséget tudta bevonni a lejáró adósságelemek és az államháztartási hiány finanszírozására. Emiatt továbbra is jó külpiaci légkört és a Magyarország irányába megmaradó befektetői türelmet feltételezve egy esetleges kritikus pénzügyi helyzet időben elvileg három hónappal későbbre, nagyjából az év végére tolódott. Ez azonban két ok miatt még a külföldi tényezőktől eltekintve (pl. spanyol helyzet) sem jelenti azt, hogy a helyzetünk érdemben javult volna:

1.) Továbbra is igaz, hogy megállapodás hiányában a magyar gazdaságpolitika iránt tartósan fennmaradhat a bizalmatlanság, ami az állampapír hozamainkat, illetve a csődkockázati árazást feltehetően fokozatosan egyre magasabbra tornászná, egyre inkább visszafogva a forintalapú és ellehetetlenítve (a fenntartható kamatszinten történő) devizaalapú állampapírpiaci forrásbevonási lehetőségeket. A piaci nyomás fokozódása egyre inkább elvezethet ahhoz a szélsőséges forgatókönyvhöz (teljes állampapírpiaci "befagyás"), ami januári elemzésünk szerint három-négy hónap alatt lenullázná az állam likvid tartalékait. Minél inkább a kedvezőtlen piaci helyzet felé haladunk tehát, annál inkább előbbre jöhet időben a kritikus állami pénzügyi helyzet.

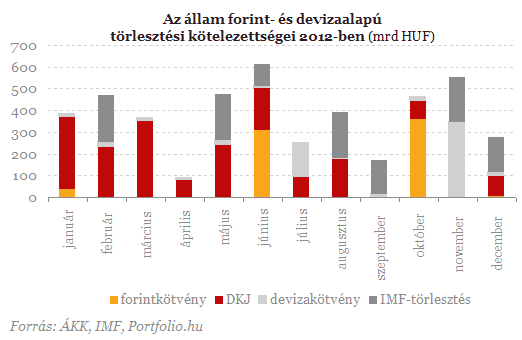

2.) Amint az alábbi ábrán láthatjuk: a július-szeptemberi időszakban viszonylag kisebb, majd októberben és novemberben nagyobb törlesztési kötelezettségekkel néz szembe az állam (kötvények és IMF-hitel). Ezek a közelgő lejáratok egyre inkább kiválthatják a befektetők aggodalmait az állam pénzügyi helyzete, kilátásai miatt, felerősítve a fenti pontban már bemutatott kedvezőtlen piaci folyamatot.

A fenti két ok alapján az EU/IMF-megállapodás lehetséges időpontjának a szeptember végi-október eleji időszakot választottuk, az elemzés további részében ez alapján számszerűsítettük a különböző forgatókönyvek állami kamatkiadásokra gyakorolt potenciális hatását.

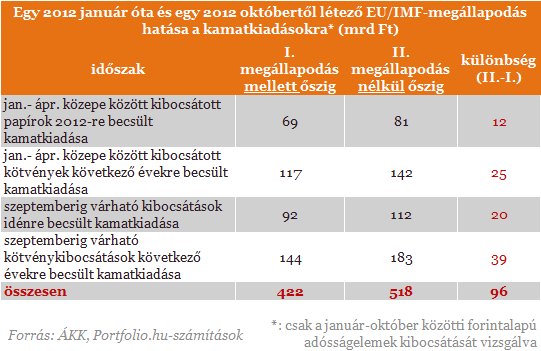

Először azt számszerűsítjük, hogy mekkora lehet az állam extra kamatterhe amiatt, hogy az év eleje helyett csak a harmadik negyedév végén jutunk hozzá az EU/IMF hitelkerethez. Kormányzati megszólalásokkal és a román tapasztalatokkal összhangban azt feltételezzük, hogy az állampapírpiaci hozamokra érezhető leszorító hatással járna önmagában az, hogy van egy ilyen "védőhálója" az országnak. Az ugyanis egyfajta garancia lenne a befektetők számára, hogy a gazdaságpolitika növekvő kiszámíthatóság mellett működik és csökkennének az államcsőd kockázatai is az elérhető pénztartalékok miatt.

Amint az alábbi táblázatban láthatjuk: a két forgatókönyv közötti különbség mintegy 96 milliárd forintot (havi bő tízmilliárd forintot) tenne ki. Azaz kalkulációink szerint ennyivel több kamatot kellene majd kifizetnie az államnak a január-szeptember között kibocsátott forintalapú állampapírokra annál, mint ha már január eleje óta "zsebben lenne" az EU/IMF-megállapodás.

Mindezek figyelembe vételével adódott a két forgatókönyv közötti 96 milliárd forintos kamatkiadási különbség. Fontos megjegyezni, hogy ez a kamatkiadás növekedés nem egy költségvetési évet érint, hanem a vizsgált időszakban kibocsátott összes állampapír teljes futamideje alatti kamatkiadási többletet jelenti.

Hatalmas szerződéscsomaggal próbálják levenni Trumpot a lábáról a bahreiniek

Boeing repülőket és amerikai szervereket vásárolnak.

Növekedéssel zárták az első félévet a magyar alapok, sok pénz ment abszolút hozamú befektetésekbe

Közzétette júniusi statisztikáit a BAMOSZ.

Vasököllel venne revansot Trumpon az Európai Unió bővülő országhada

Egyre többen borítanák az asztalt a vámháború miatt a legfájdalmasabb gazdasági csapással.

Lázár János bejelentette: helytállási pénzt kapnak azok, akik a vihar elhárításán dolgoztak

"Most már csak a hétköznapokban kell ugyanígy helytállni."

Szíria az ENSZ Biztonsági Tanácsának az összehívását kéri az izraeli légicsapások miatt

Megvitatnák a következményeket.

Légy Te az év pénzügyi vezetője! Már lehet nevezni a CFO of the year 2025 díjra

Idén is díjazzuk a vállalatok legjobb pénzügyi-gazdasági vezetőit.

Túlfeszítette a húrt Brüsszel, belháború indult az uniós pénzek miatt

Ursula von der Leyen terve az új hétéves költségvetésről egyelőre csak feszültségeket hozott felszínre.

Kormányzati döntés: több tucat vasúti és közúti fejlesztés kapna kiemelt státuszt

Meglepő listát tett közzé a Lázár János vezette minisztérium.

A TB kiskönyv múltja, jelene és digitális jövője

A magyar társadalombiztosítási rendszer egyik ikonikus, papíralapú dokumentuma, a köznyelvben csak TB kiskönyvként ismert igazolvány hamarosan digitális formában él tovább. Bár sok munkáltat

Így harcol a sok turistával Barcelona és Dubrovnik

Amennyire jövedelmező ágazat a turizmus, akkora problémát okoz, ha elburjánzik: Barcelona vagy Dubrovnik bőven tudna mesélni, mivel jár a túlturizmus. A népszerű lokációknak mind megvan... Th

A születés időzítése: amikor a focista apa a naptárhoz nyúl

A sportban és az oktatásban is régóta ismert jelenség, hogy az év elején született gyerekek előnyben vannak az év végén születettekkel szemben. Miért ne időzítenénk gyerekeink születésé

SPB: Szigorító intézkedések és növekvő infláció határozhatja meg a román kötvénypiacot a közeljövőben

A román kötvénypiacot a közeljövőben várhatóan egyrészt a növekvő infláció, másrészt a költségvetési hiány csökkentésére irányuló szigorító intézkedések határozzák meg. A kis

Végre kimondták: nem kell tovább fenntartani a projekteket

Miközben sok pályázó már túl van a projektje fenntartásán, a Hatóság csak most tisztázta a legfontosabb kérdést.

Miért nem emelkedik mindig az infláció, ha vámot emelnek?

Súlyos inflációt jósoltak az elemzők, amikor Donald Trump áprilisban bedurrantotta a vámháborút, és jogosan: a vámok növelik az importált termékek árát, ami végső soron a... The post Mié

Szegény, de szexi...

Kicsit kapitalista, kicsit szocialista; kicsit nyugati, kicsit keleti; kicsit drága, kicsit olcsó: ez Berlin Zentuccio szemüvegén át. A HOLDBLOG állandó világutazó szerzője a német fővárosról

Top 10 osztalék részvény - 2025. július

Július elsején kijött Justin Law listája az osztalékfizető részvényekről, sorba is rendeztem őket gyorsan, itt az eredmény.Fontosabb infók a lista összeállításával kapcsolatbanElőző hón

Limit, Stop, vagy Piaci? Megbízások, amikkel nem lősz mellé!

Ismerd meg a tőzsdei megbízások világát, és tanulj meg profin navigálni a piacokon!

Hogyan vágj bele a tőzsdei befektetésbe?

Első lépések a tőzsdei befektetés terén. Mire kell figyelned? Melyek az első lépések? Mely tőzsdei termékeket célszerű mindenképpen ismerned?

Tíz év alatt a magyar gazdagok végre felzárkóztak az EU-hoz

Hogyan oszlott el az elmúlt évek vagyongyarapodása a magyar háztartások között?

Vége a pénzesőnek? Fájni fog a kiszivárgott EU-s agrárreform

Teljesen más világ jöhet, ha megvalósulnak a brüsszeli tervek.

Pokoli hónapok után vérszegény időket várnak az elemzők

Érkeznek a második negyedév amerikai vállalati beszámolói.