A válság 2008-as kitörése óta immár öt szűk esztendőt élt át a magyar bankszektor. Egyes bankok akár csődbe is mehettek volna, ha tulajdonosuk nem áll folyamatosan melléjük. A magyarországi nagybankokat az elmúlt fél évtizedben összesen 880 milliárd forintnyi friss tőkével segítették meg külföldi anyabankjaik - derül ki a Portfolio.hu alábbi, friss gyűjtéséből. A teljes bankszektorban ez az összeg közel ezermilliárd forintra rúg, aminek nagy részét a magyar államnak kellett volna kifizetnie, ha a bankok többsége (amint manapság kormányzati célként hallani) hazai tulajdonban lett volna. A sorozatos tőkeemelések ellenére miért beszélhetünk mégis drasztikus anyabanki forráskivonásról? Cikkünkben e két, ellentétes előjelű folyamatot mutatjuk be röviden.

A magyar bankszektor aktuális helyzete is fontos témája a Portfolio.hu október 17-ei Budapest Economic Forum elnevezésű konferenciájának, amelyre az Ön jelentkezését is várjuk!

Tőke: be

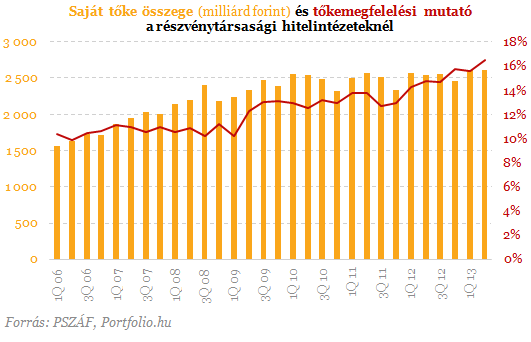

A CIB Bank múlt héten bejelentett 37,5 milliárd forintos tőkeemelése apropóján megnéztük, hogy is áll tőkével a magyar bankszektor. Az összesített adatok alapján a részvénytársasági hitelintézetek tőkeerősebbek ma, mint az elmúlt években bármikor: tőkemegfelelési mutatójuk a bázeli 8%-os minimummal szemben 16,6%, saját tőkéjük pedig szintén rekord szinten, 2600 milliárd forint felett tartózkodik.

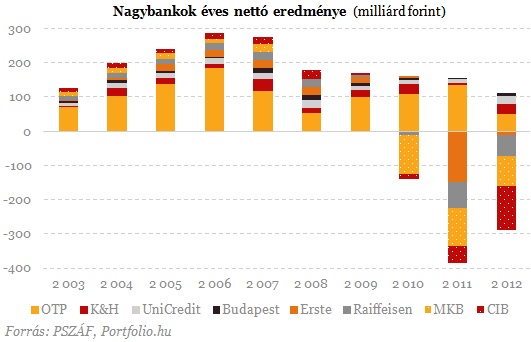

A tőke képződésének természetes módja a folyamatos profittermelés, ez azonban nem adatott meg az elmúlt két évben a magyar bankszektor egészének. A nagybankok közül csak az OTP, a K&H, az UniCredit és a Budapest Bank volt képes nyereségre, ezt fel is használták tőkeképzésre azzal, hogy osztalékot csökkentettek vagy a nyereségüket 100%-ban visszaforgatták működésükbe.

Az elmúlt két évben a nyolc nagybankból négy (MKB, CIB, Erste, és Raiffeisen) is veszteséges volt, a veszteséges bankok teljes vesztesége pedig felülmúlta a nyereséges bankok összesített nyereségét. Döntően három fontos tényező miatt következett ez be: 1. az újra és újra előálló projektingatlan-hitelezési veszteségek, 2. a folyamatos és túlzott adóterhelés, 3. a devizaalapú jelzáloghitelek két évvel ezelőtti kedvezményes végtörlesztése miatt.

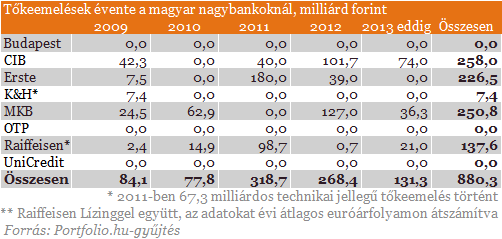

Komoly bajba kerülhettek volna a nagy veszteséget elszenvedő bankok és akár a betéteseik is, ha a legnehezebb időkben nem állnak melléjük a külföldi anyabankok. De melléjük álltak, kellő időben pótolva az esetenként több százmilliárd forintos veszteségek miatt kieső tőkét. A nagybankok összesen 880 milliárd forintnyi friss tőkét kaptak az elmúlt öt évben a Portfolio.hu gyűjtése szerint, ennek 99%-a az utóbb említett négy nagybankhoz köthető. A kisebb bankokkal együtt közel 1000 milliárd forintnyi tőkeemelés történhetett az elmúlt fél évtizedben a magyar bankszektorban.

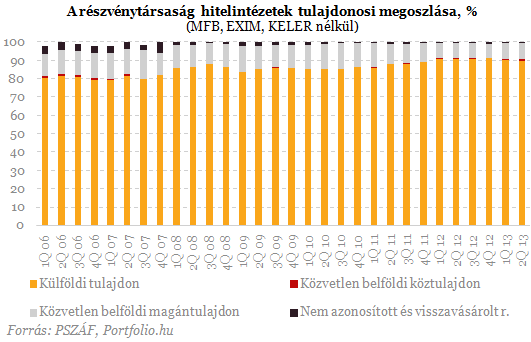

Amennyiben tisztán állami tulajdonban lettek volna bankjaink, akkor tehát az éves GDP több mint 3%-ára rúgó összegért kellett volna az államnak a zsebébe nyúlnia a működésük fenntartásához. Tőkeerős tulajdonosi réteg híján nem feltétlenül állami, de hazai többségi tulajdon esetén is hasonló állami beavatkozásra lett volna szükség. A bankok persze a válság előtt túlzott kockázatokat vállaltak, és ha a hazai tulajdon lett volna meghatározó, valószínűleg óvatosabbak lettek volna (lásd a takarékszövetkezetek többségét). De ha már így történt, utólag örülhet az állam, hogy a részvénytársaságként működő bankok tulajdonosai 90%-ban ma is külföldiek, és nem neki kell állnia a számlát.

Forrás: ki

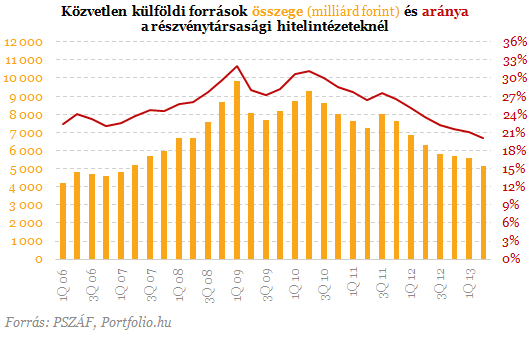

Ha ennyire erős a külföldi anyabankok tulajdonosi elköteleződése, és gyakran tőkét emelnek leánybankjaiknál, akkor miért beszél a sajtó időről időre anyabanki forráskivonásról, amely hátráltatja a hitelezést? Még az október 1-jével jegybankba olvadt PSZÁF statisztikáiból is az olvasható ki, hogy a közvetlen külföldi források összege a 2008. szeptemberi 7603 milliárd forintról 2013 közepére 5161 milliárd forintra csökkent, ami durva mértékű forráskivonásnak tűnik.

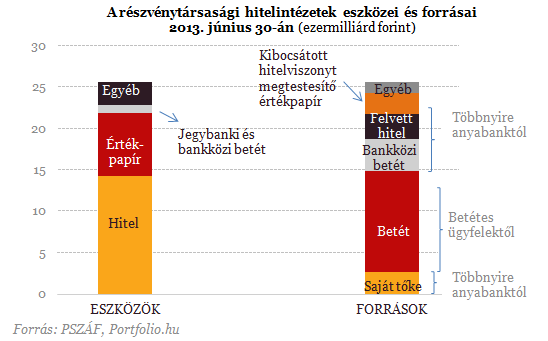

Természetesen itt nem tőke jellegű, vagyis a működés folyamatos fenntartásához és a jogszabályi tőkekövetelmények teljesítéséhez szükséges, "örökre" megkapott összegről van szó. Ehelyett olyan külföldi források ezek, amelyeket átmeneti időre bocsátanak a bankok rendelkezésére a külföldi szereplők, és a lakossági hitelekhez hasonlóan (igaz, jellemzően rövidebb futamidővel) a hazai bankoknak vissza kell fizetniük. Az alábbi, sematikus mérleg forrás oldalán szereplő, a saját tőkét és az ügyfelek betéteit kiegészítő forrásokról van tehát szó. Ezek megléte elsősorban a már kihelyezett hitelállomány fenntartását, jobb időkben annak bővítését szolgálják.

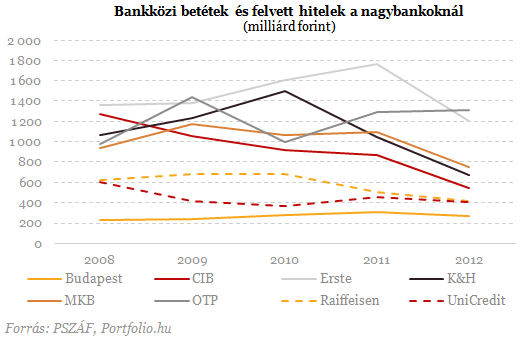

Miközben tehát a tőkét szorgalmasan pótolták, sőt növelték, az egyéb, lejárattal rendelkező források egy részét nem újították meg itteni leánybankjaiknál az anyabankok. Hogy melyik banknál mekkora volt az így lezajlott forráskivonás, azt a nyilvános adatok alapján csak megbecsülhetjük. Korántsem pontos becslésünkhöz két, jellemzően külföldi eredetű tétel (bankközi betétek és bankok által felvett hitelek) összegét vettük alapul. E durva feltételezés alapján a CIB, a K&H és a Raiffeisen bankoknál lehetett a legnagyobb a külföldi forráskivonás 2008 és 2012 között.

Az anyabanki forráskivonást lassítja egyébként a jegybanki alapkamat csökkentése, hiszen megnehezíti a bankok számára a betétgyűjtést (mint a külföldi forrásbevonás alternatíváját). Gyorsíthatja viszont a folyamatot a Növekedési Hitelprogram, amely jegybanki forrással helyettesíti az amúgy talán külföldről érkező források egy részét a kis- és középvállalkozások hitelportfóliója mögött.

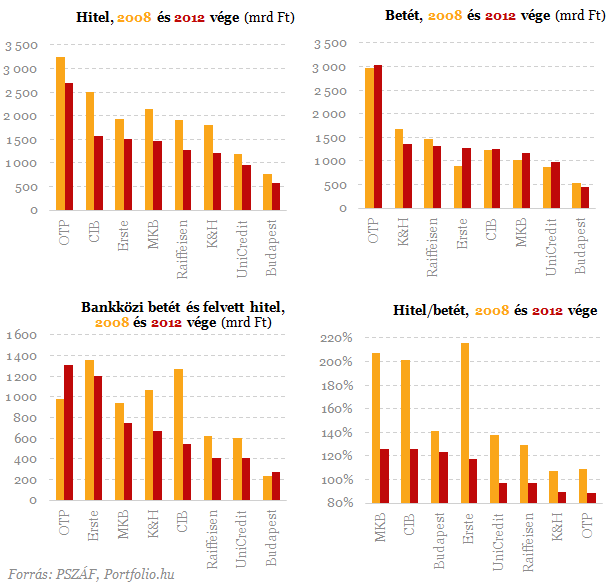

Mivel a külföldi források jellemzően a hazai betéteket egészítik ki, és ezeket a hitelezés érdekében bocsátják a hazai leánybankok rendelkezésére, a fentinél valamivel pontosabb képet adhat a hitel/betét arány alakulása. Mint az alábbi ábra jobb alsó sarkából leolvasható, a legnagyobb mértékben az Erste, az MKB és a CIB bankoknál csökkent az arány, vagyis ezek kezdték el a tevékenységüket a korábbinál jóval inkább a hazai betétgyűjtésre alapozni. Már csak azért is, mert a válság kezdetén ők rendelkeztek a legmagasabb, 200% körüli vagy azt meghaladó hitel/betét aránnyal.

Az élet nem fekete-fehér

Bár a sorozatos tőkeemelés a fentiek alapján inkább pozitív, a forráskivonás pedig inkább negatív jelenségnek tűnik, ennél sokkal árnyaltabb a kép. Annak dacára, hogy a tőkeemelés az anyabankok erős tulajdonosi, a forráskivonás pedig a gyengülő hitelezői elköteleződésére vall, mindkettőnek van ellentétes értelmezése is. A tőkeemelés ugyanis nem más, mint egy szükséges rossz egy anyabank számára, ha a megemelt tőkén alig, vagy egyáltalán nem képes megtérülést elérni. Márpedig ezt láttuk az elmúlt években, amikor érdemesebb volt egy cseh vagy szlovák leánybanknál elhelyeznie tőkét. A forráskivonásnak viszont pozitív olvasata is van: csökken általa a hazai bankok külföldi forrásokra való ráutaltsága, és rajtuk keresztül a nemzetgazdaság (krízishelyzetekben veszélyes) pénzügyi függősége is.

A magyar bankszektor aktuális helyzete is fontos témája a Portfolio.hu október 17-ei Budapest Economic Forum elnevezésű konferenciájának, amelyre az Ön jelentkezését is várjuk!

Na, nincs több Deutsche Bank részvényem. 2018 óta volt, abban az időben aktívan kereskedtem vele, aztán beleragadtam. Most végre az utolsótól is megszabadultam. Nem volt egy jó trade, de most m

HitelesAndrás - Keress, kövess, költözz!

Emelkedő hitelkamatok? Javaslat a legjobb barátnak

Ha a legjobb barátom hitelfelvétel előtt állna, akkor tuti, hogy az alábbit javasolnám neki…A

Az Amazonas-medence esőerdeje fontos természeti kincsünk, amely gazdag növény- és állatvilággal, kiterjedt vízhálózattal és geodiverzitással rendelkezik. A területén

HOLD After Hours. Szabó Lászlóval helyre tesszük a szövőlepkéket, a kapitalizmust, a kapitalizmus kritikusait, az ötéves terveket, a férjeket és a feleségeket. Jó szórakozást! Az...

The post

A CBC Marketplace nemrég kiadott egy videót, amiben rejtett kamerával megvizsgálták néhány kanadai bank ügyintézőit. Nem meglepő módon azt találták, hogy a kapott tanács nem az ügyfelek é

A családjogi, azon belül a válóperes ügyvédek praxisában legtöbbször előforduló kérdéskör a házasság megromlása, a válás, a válóper, a gyermekelhelyezés kérdésköre, illetve a vál

Akárhányszor előjön az adózás, egykulcsos-többkulcsos adózás kérdése, úgy tűnik, hogy három emberből kettő nem érti, hogyan működik a többkulcsos, sávos adózás. \"Felháborító, hog

Ha valaki lopásra adja a fejét, akkor közgazdaságilag racionális döntés biciklikre specializálódni. A kerékpárok használata, terjesztése kevéssé szabályozott, illetve az iparág sem mozdul

22+1 órás komplex tanfolyam ahol a tőzsdei kereskedés és a hosszú távú befektetés alapjait sajátíthatod el. Megismered a tőzsdei ármozgások törvényszerűségeit, megismered a piaci trendeket, megtanulod felismerni a trendfordulókat.

Egy tőzsdei könyv, ami nem aranyhalat akar rád sózni, hanem felruház a horgászás képességével, ami a befektetések világában a saját kereskedési módszer kialakítását jelenti.