Nem is a mi bankrendszerünk a legdrágább?

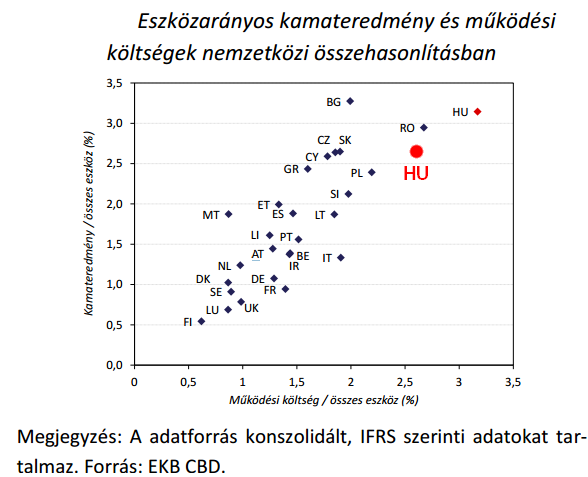

Tavaly több fórumon is azt állították az MNB szakértői, hogy hatékonysági szempontból a magyar bankrendszer sereghajtó Európában: nagyobb költségekkel működik, mint európai társai, és ezt a magas kamatfelárakkal (pontosabban kamateredménnyel) veri le ügyfelein. Az EKB 2015-ös, nemzetközi számvitel (IFRS) szerinti banki adataira alapuló ábrával világították meg kritikájukat. Az ábrán látható nagy piros pötty és "HU" felirat már a Portfolio tavaly júniusi kiegészítése: pontosító szándékú becslésünk szerint valójában nem 3,1%-3,2%, hanem 2,6% környékén volt a bankrendszer mindkét mutatója. Ezzel költség szempontból legalább a román, a kamateredmény szempontjából pedig a bolgár bankrendszert megelőztük, és utóbbi szempontból nem voltunk rosszabbak a cseh és a szlovák bankrendszernél sem.

- kiszűrtük, hogy az OTP külföldi leánycégei is benne vannak a magyar bankrendszer IFRS szerinti számaiban, ugyanis ezek jóval magasabb költségszinttel és kamateredménnyel működnek,

- figyelembe vettük, hogy a bankok egy része működési költségként számolja el IFRS szerint a tranzakciós illetéket, illetve a bankadót.

amennyiben a magyarországi hitelintézetek EKB-s adatait korrigáljuk a külföldi leánybankok torzító, valamint az állami terhek exogén hatásával, akkor az így kapott 2,5%-os nettó kamatmarzs és a 2,0%-os eszközarányos működési költségráta összhangban van a többi régiós bankpiacon tapasztalható szintekkel. A kapott értékek ráadásul összecsengenek a magyar számviteli szabályok szerinti kimutatások alapján kalkulált adatokkal is.

A fenti számok alapján az EU átlagától még mindig elmarad a magyar bankszektor hatékonysága, de ennek számos érthető oka van, magyar sajátosság például a cikk szerint az, hogy- nálunk sokkal kisebb az egy tranzakcióra vagy hitelügyletre jutó összeg, mint Nyugat-Európában vagy a nálunk gazdagabb visegrádi országokban, márpedig a lakossági (és részben a vállalati) banküzem költségszintje az ügyletek, tranzakciók számától függ, és nem a méretétől,

- 2010-től 2016-ig a hazai bankszektor hitelállománya 19%-kal, a lakáshitelek állománya 36%-kal csökkent, ami átmenetileg magasabb költségmutatókhoz és alacsonyabb eredményszinthez vezetett,

- az alacsony jövedelmezőség ellenére jelentős erőfeszítéseket tett a bankszektor a digitalizáció érdekében, így például az internetbankot használók arányát tekintve a 2007-es 24.-ről 2015-re a 19. helyre zárkóztunk fel (az arány 11%-ról 34%-ra nőtt, az EU-ban ez 25% vs. 46% volt).

A fentiek alapján a szerzők szerint megfelelő a hitelintézeti rendszer hatékonysága, és nincs szükség arra például, hogy fiókbezárásokkal javítsák a szolgáltatási színvonalat és a hatékonyságot.

Nem is drágák a lakáshiteleink?

A lakáshitelek kamatfelárára vonatkozó véleményre is reagálnak a szerzők a cikkben. Fő megállapításuk, hogya tényleges hazai lakáshitelfelár 2016 végén 2,6-2,7%-ra, 2017 első 9 hónapjában pedig 2,2-2,5%-ra volt tehető. Ez a szint hasonló a régiós országok feláraihoz, ráadásul nem helytálló, hogy az indokolatlanul magas felárak elsősorban a rögzített kamatozású hitelekre jellemzőek.

Ez ellentétben áll az MNB kommunikációjával, a jegybank szakértői ugyanis rendszeresen a régiós országokénál jóval magasabb kamatfelárról beszélnek. A banki szerzők cikke alapján a különbség oka, hogy:- a kamatfelár számítása során fontos a megfelelő hozampontok figyelembe vétele, vagyis össze kell hangolni a kamatrögzítési periódust a referenciapontok megválasztásával (erre a lakáshitelezési statisztikák nem teljes kamatperiódus szerinti felbontása miatt nekünk a nyilvános adatok alapján nincs lehetőségünk), emellett az állampapírhozamokban is megjelenő likviditási prémiumot is figyelembe kell venni - ha e kettőt beszámítjuk, több mint 1 százalékponttal alacsonyabb átlagos lakáshitelfelárat kapunk,

- az MNB által előírt 20%-os JMM teljesítésének kiszűrése további legalább 10 bázisponttal csökkentené a felárat,

- nem igaz, hogy az előtörlesztés lehetősége a jelenlegi hozamszintek mellett nem jelent kockázatot a bankok számára (ezt is figyelembe veszi az alkalmazott kamatfelár),

- az MNB-kamatstatisztika sajátossága, hogy az induló, feltételektől függő kamatkedvezményeket nem veszi figyelembe, pedig a ténylegesen fizetendő lakáshitelkamatok a szerzők becslése szerint legalább 0,5 százalékponttal alacsonyabbak,

- a kamatfelár az említett, az EU-s átlagnál és a régiós átlagnál is jóval alacsonyabb hitelösszegek költséghatását is figyelembe kell, hogy vegye,

- a magas hazai szabályozói költségek mellett, illetve miatt a ciklusokon átívelő kockázati költségráta Magyarországon legalább 1 százalékponttal magasabb, mint a többi régiós országban, és akár 1,5 százalékponttal magasabb, mint a nyugat-európai országokban; emellett a nem teljesítő hitelek aránya a régióban hazánkban a legmagasabb, ami a behajtás adminisztratív költségeivel is párosulva magasabb kockázati költséget (és így kamatfelárat) eredményezett.

A szerzők szerint játékelméletileg levezethetetlen, hogy például 77 pénzügyi intézmény 500 lakáshitelterméke esetén a bankok közötti verseny ne lenne Magyarországon intenzív. A felárak további csökkenése a mostani szintről már pénzügyi stabilitási szempontból is aggályos lenne, mivel 3% alatti felárak esetén a lakáshitelek jövedelmezősége negatívba fordulhat.