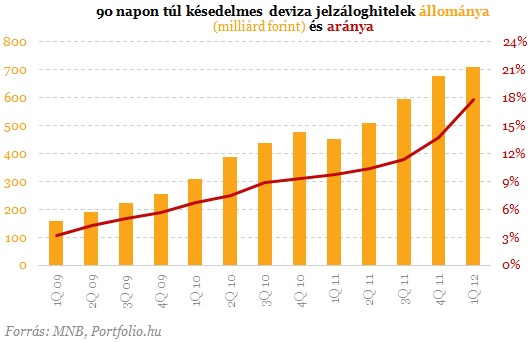

Ezt a fizetőképesség helyreállítását célzó lehetőséget azok kapták meg, akik tavaly szeptember végén 90 napot meghaladó késedelemben voltak deviza jelzáloghitelükkel. Esetükben augusztus 31-ig vált lehetővé a tartozás 25%-os elengedése és forintosítása. E hitelek állománya az MNB adatai szerint tavaly szeptember végén közel 600 milliárd forint volt, ami a deviza jelzáloghitelek 10,5%-át jelentette (azóta a jól fizető deviza jelzáloghitelek nagyarányú végtörlesztése miatt 18% közelébe nőtt az arány).

A forintosítás és 25%-os tartozás-elengedés jellemzői és feltételei - 2012. augusztus 31-éig a még fel nem mondott deviza jelzáloghiteleket és pénzügyi lízingtartozásokat az MNB május 15. és június 15. között irányadó középárfolyamainak átlagán forintalapúvá kell átváltatni, ha - a forintosításra még nem került sor - a fedezetül szolgáló ingatlan(ok) értéke a kölcsönszerződés kötésekor nem haladta meg a 20 millió forintot - 2011. szeptember 30-án az adós legalább 78 ezer forint összegű elmaradást halmozott fel 90 napon túl - nincs az ingatlanra végrehajtási jog bejegyezve - a hiteladós május 15-ig nyilatkozott arról, hogy késedelembe esésének oka a fizetőképességében beállott jelentős, igazolható romlás volt. - a hitelező a forintra váltás napján a bruttó követleés 25%-át elengedi az adósnak - mindezért a bank díjat, költséget nem számíthat fel az adósnak. - a fentiekre a felmondott (valószínűleg többségben lévő) hitelszerződések esetében is ösztönzi a jogszabály a bankokat azzal, hogy a leírási veszteségek 30%-át leírhatják bankadójukból, amennyiben szeptember 15-éig esetükben is végrehajtják a forintosítást és a 25%-os tartozás-elengedést.

Nemzeti Eszközkezelő Társaság (NET)Bár a miniszterelnök már 2010 júniusában bejelentette a létrehozását, mind a mai napig nem kezdte meg a lakások érdemi felvásárlását a Nemzeti Eszközkezelő Társaság (NET), ősszel azonban az eddigi nyilatkozatok alapján várhatóan "aktivizálódni" fog. A bankoknak ezzel kapcsolatban láthatóan nincsenek illúzióik: nem az ügyfelek proaktivitásán, hanem saját felvilágosító munkájukon és pénzügyi megfontolásaikon múlik majd, hány lakást vesz meg a NET, hogy aztán bérbe adja a bajban lévő hitelesek számára. A kormány mindenesetre bővítette a kört, és ambiciózusabbá tette a NET céljait: idén maximum 8000, 2014 végéig pedig maximum 25000 ingatlant vásárolna meg a társaság. Utóbbi a kényszerértékesítéssel veszélyeztetett ingatlanok közel negyedét jelenti. A NET a megvételre felajánlott lakóingatlant abban az esetben vásárolhatja meg, ha a hiteladós, a zálogkötelezett vagy a vele egy háztartásban élő házastársa vagy élettársa 1. a háztartásban legalább egy gyermeket nevel, akire családi pótlékra jogosult, 2. aktív korúak ellátásában, vagy 3. lakásfenntartási támogatásban részesül. A NET bevonása azt is biztosítja, hogy a hiteladósnak ne maradjon fenn tartozása a bankkal szemben. Az egykori tulajdonos/újdonsült bérlő bérleti díj mértéke a lakás jelzáloghitel-szerződés megkötésekor megállapított forgalmi értéke 1,5%-énak egytizenketted része, vagyis egy egykor 10 millió forintot érő lakás esetében havi 12 500 forint. Ezt követően az inflációval növekszik majd. A NET által fizetendő vételár a jelzáloghitel-szerződés szerinti érték 55%-a, ha a lakóingatlan Budapesten vagy megyei jogú városban, 50%-a, ha más városokban és 35%-a, ha a lakóingatlan községben található. A lakás NET általi megvételéhez mindhárom szereplő (ügyfél, bank, NET) hozzájárulása szükséges, ezért például ha a bank pénzügyi motivációi ezt nem indokolják (pl. megítélése szerint jobb megtérülést érhet el az ingatlanon annak más módon történő értékesítésével), nem kötelező számára a NET bevonása.

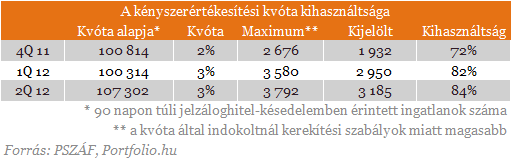

Kényszerértékesítési kvóta

A hitelezők 2011. október 1-jétől 2014. december 31-éig csak annak a fedezeti ingatlannak a kényszerértékesítését kezdeményezhetik, amelyet ilyen célra negyedévről negyedévre kijelöltek. A negatív lakáspiaci folyamatok (nehéz értékesíthetőség) és a NET működésének megkezdése mellett (elvileg) ez is lassítja a bankok fedezetérvényesítését, levegőhöz juttatva ugyanakkor valamelyest az érintett adósokat (itt a NET-hez hasonlóan már nem csak devizahitelesekről beszélünk). A jogszabály szerint idén az érintett ingatlanok 3%-át, jövőre 4%-át, 2014-ben pedig 5%-át kényszerértékesíthetik negyedévente a bankok (a NET által megvásárolt ingatlanok nem lehetnek a kvóta részei). A Portfolio.hu által megkérdezett szakértők szerint ugyanakkor a végrehajtási folyamatok vontatottan haladnak, és különösen az alacsony lakáspiaci megtérülés fényében egyúttal drágák is. A hitelportfólió megtisztítását részben a NET lakásvásárlási tevékenységének megindítása, de különösen a lakáspiaci kereslet fellendülése gyorsíthatná fel.

Surányi Zoltán, a CIB Bank lakossági üzletfejlesztési vezetője a Portfolio.hu kérdésére ismertette: náluk eddig több mint 6000 fő érdeklődött az árfolyamgát lehetősége iránt, és 5100 devizahiteles kérelmét fogadták be. Az átfutási idő miatt a már elindult gyűjtőszámlahitelek száma a banknál mindössze 300, holott a jogosultak száma meghaladja a 36 ezret. Ez utóbbi szám alapján egyenletes időbeni eloszlást feltételezve 100%-os részvételi arány mellett napi 260-270 kérelmet kellene a banknak befogadnia, ehelyett naponta azonban 40-50 körül stagnál a számuk ezekben a napokban. Különösebb felfutást az igény-benyújtók száma eddig nem mutatott. Surányi szerint az eddigi alacsony érdeklődés leginkább azzal magyarázható, hogy a lakosság jellemzően a határidőt közvetlenül megelőző időszakban veszi igénybe a hasonló lehetőségeket, és egy "kritikus tömeg" elérése után az év utolsó hónapjaiban várhatóan megugrik az árfolyamfixálók aránya. A szakember arra számít, hogy a kezdeti alacsony érdeklődés ellenére elérik a 75-80%-ot év végére.

Különösebb problémát nem tapasztaltak a CIB-nél az árfolyamrögzítés során, Surányi azonban megjegyezte: a közszférában dolgozók esetében a szokásosnál jóval nagyobb papírmunkát kell végezniük, a közjegyzők pedig kapacitáshiány miatt már augusztusra is nehezen adnak időpontot a devizahiteleseknek. Szerinte utóbbi jelenti a legszűkebb keresztmetszetet. A CIB Bank tapasztalatai szerint az eddigi érdeklődők között közel 46%-os arányt képviselő közszférában dolgozó devizahitelesek általában élnének a nekik felkínált plusz lehetőségekkel, mivel azonban ennek feltételei vannak, a kamattámogatást és az egyszeri, vissza nem térítendő támogatást együttesen csak kevesebb, mint 20%-uk vette igénybe. Csak az előbbivel közel 10%-uk, csak az utóbbival kevesebb, mint 5%-uk élt.

A 90 napon túl késedelmes deviza jelzáloghitelek forintosítására első körben a CIB Banknál közel 1000 ügyfél jogosult, közülük 420-an jelezték részvételi szándékukat a május 15-ei határidőig. Esetükben augusztus 31-éig kell lebonyolítania a banknak a forintosítást és a tartozás-elengedést, ami egyelőre nem történt meg. A különadótörvény júniusi módosításával azonban bővült a jogosultak köre, és a felmondott hitelek átváltását is lehetővé tették. Ezzel hozzávetőlegesen 3000-re növekedett a jogosultak száma. A nyilatkozatot határidőben nem tett, illetve a felmondott ügyfelek esetében az átváltás határideje szeptember 15.