Ahány ország, annyi sztori.

A "big picture"

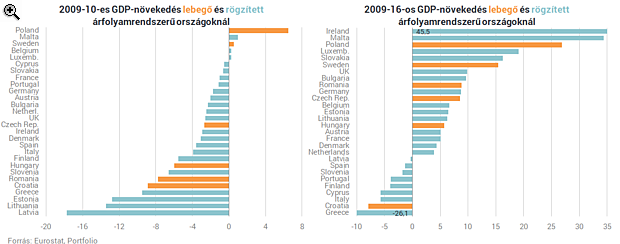

Hadd kezdjem egy provokatív ábrával. Előre leszögezem, hogy nem akarok vele semmilyen erős állítást bizonyítani, inkább csak elgondolkoztatni. A grafikon bal oldala a 2009-2010-es, a jobb oldala pedig a 2009-2016 közötti GDP-változást mutatja. Kékkel jelöltük azokat az országokat, melyek eurózóna-tagok vagy erősen rögzítették saját fizetőeszközüket az euróhoz. Narancs színnel a lebegő árfolyamrendszerű országokat ábrázoltuk.

Ez persze nem jelenti azt, hogy a válság során a lebegő árfolyamrendszer (a leértékelés lehetősége) ne segítette volna az eurót nem használó országokat. Egészen biztosan segítette, de elsőre úgy tűnik, hogy vannak olyan országok, amelyek a leértékelés lehetősége nélkül sem boldogultak rosszabbul, mint az eurózónán kívüli társaik. Mások pedig az önálló árfolyampolitika szabadságával együtt is az alulteljesítők közé tartoznak.

Sokkok kívül, sokkok belül

Érdemes néhány ország példáját közelebbről is megnézni, ugyanis ezek tanulságokkal szolgálnak az euróbevezetés kérdését illetően.Szlovénia

Délnyugati szomszédunk erős reálgazdasági fejlettséggel csatlakozott az eurózónához, mégis alaposan megviselte a válság. Ennek alapvetően két oka van. Az egyik, hogy a szlovén gazdaság néhány szőnyeg alá söpört szerkezeti problémája bankválságot okozott. A rossz hitelezés nem az euróbevezetés következménye volt, az feltehetően hasonlóan játszódott volna le akkor is, ha Szlovénia nem lép be az övezetbe 2007 elején.

A másik ok, hogy a példásan fegyelmezett szlovén jövedelempolitika épp a belépés után lazult fel. Ez rögzített árfolyamrendszerben súlyos hiba, hiszen nincs olyan leértékelési eszköz, amivel gyorsan korrigálni lehetne.

Ez a két tényező elég volt ahhoz, hogy Szlovénia a válság nagyobb vesztesei közé kerüljön. Bár az utóbbi egy évben már az egyik leggyorsabban növekvő uniós gazdaság volt, így is csak most éri el a GDP szintje a válság előttit.

Vagyis Szlovénia egy olyan ország, amely az euróbevezetéssel rosszul járt, de ennek oka belső problémákban és gazdaságpolitikai hibákban keresendő.

SzlovákiaA szlovén és a szlovák helyzet közötti fontos különbségre Oblath Gábor hívta fel a figyelmet a közelmúltban (előadása letölthető itt - pdf, 9-10. oldal). Szlovákia ugyanis amint elvesztette az árfolyamváltoztatás eszközét, mérsékelt ár- (költség-) és bérnövekedésre váltott, biztosítva a termelékenységgel való összhangot.

Ennek következtében Szlovákia (eurós kötöttség ide vagy oda) az egyik legsikeresebb ország lett a válság évei alatt. Kezdeti gazdasági visszaesése is a kisebbek között volt, mára pedig a válság előtti GDP-jét közel 20%-kal meghaladja a teljesítménye.

Szlovákia tehát a makrogazdasági folyamatok sikeres menedzselésével elérte, hogy még egy olyan óriási sokk se okozzon törést a felzárkózási folyamatában, mint amilyen válság éveiben érte.

És a többiek?Mi történt eközben azokban a régiós országokban, amelyekben önálló pénzt használtak? Jellemzően kihasználták az árfolyampolitika szabadságát, és leértékeléssel enyhítették a sokkot. Ugyanakkor az országok közötti különbségek itt is jelentősek.

Magyarország hiába értékelt le, a magas devizaadósság miatt ennek hatásai ellentmondásosak voltak. A gazdaságpolitika hosszú évekig halmozódó hibái miatt a régió egyik legrosszabbul teljesítő országa lettünk a válság évei alatt.

Csehország nagyon rövid ideig vette igénybe a leértékelés eszközét, a Lehman-válság kitörése után bő fél évvel a korona csaknem ugyanolyan erős volt, mint előtte. Igaz, ez részben kényszerűségből adódott, és a cseh gazdaságpolitika később is próbált ellenállni az árfolyam túlzott erősödésének. Ezzel együtt Csehország viszonylag szerény leértékelés mellett, a régió legfejlettebb országaként is az EU jobb gazdasági teljesítményt nyújtó országai közé tudott tartozni.

Románia és Lengyelország esetében lehet leginkább megfigyelni az önálló árfolyampolitika előnyeit. Mindkét ország jelentős nominális leértékelést hajtott végre a válság éveiben, és ez bizonyára hozzájárult ahhoz, hogy erős felzárkózási pályán tudtak maradni. Megjegyzendő ugyanakkor, hogy a fizetőeszközét tökéletesen az euróhoz rögzítő Bulgária nyolc év alatt összességében hasonló gazdasági fejlődést mutatott, mint Románia.

Ami az árfolyamon túl van

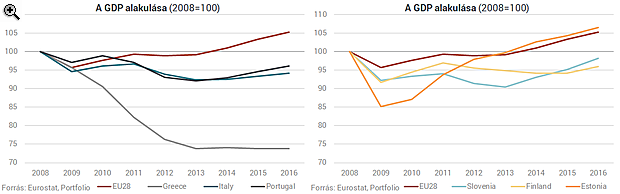

A fentiek alapján számomra az árfolyam jelentősége eltúlzottnak tűnik a mai vitákban. Az euró használata önmagában még a globális pénzügyi válság és az eurózóna adósságválságának történelmileg rendkívüli időszakában sem volt végzetes. Ahhoz, hogy az legyen, jelentős gazdaságpolitikai hibákat kellett elkövetni, zömmel olyanokat, amelyek még az euórövezeten kívül is súlyos következményekkel jártak volna.Szedjük szét egy pillanatra a válságeseteket! Az alábbi grafikon bal oldalán láthatjuk a tartós strukturális problémával, alacsony versenyképességgel bíró országokat, amelyeknek feltehetően tartós reálárfolyam-leértékelési kényszere van: Görögország, Olaszország, Portugália. Jobb oldalon olyan országokat láthatunk, amelyeknek külső sokkok miatt legfeljebb ideiglenesen merülhetett fel leértékelési igénye: Szlovénia, Finnország, balti országok. (Az ábrán az áttekinthetőség érdekében nem tüntettem fel több országot.)

Ez is megerősíti azt a hipotézist, hogy az euróbevezetés sikere elsősorban a hazai gazdaságpolitika teljesítményén múlik.