Bankbetéted van? - Így bántak el vele Matolcsyék két év alatt

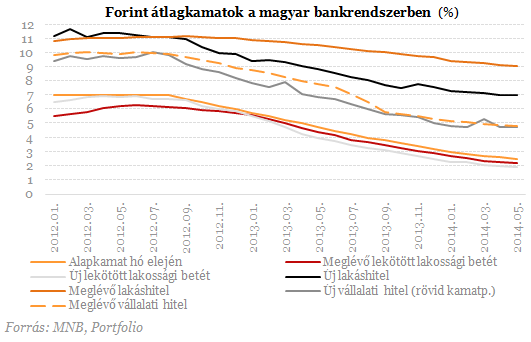

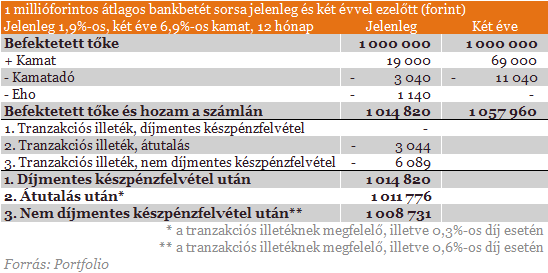

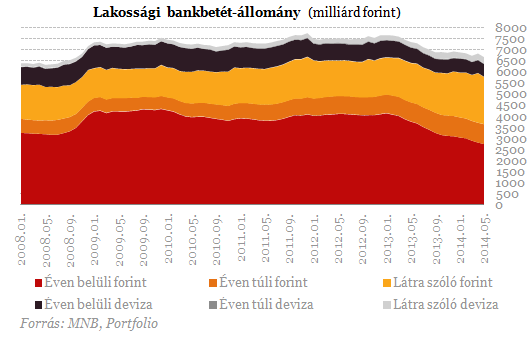

- 2012 augusztusa óta fokozatosan 7%-ról 2,1%-ra csökkent a jegybanki alapkamat, amelyet viszonylag szorosan követett a lakossági forintbetétek kamatszintje.

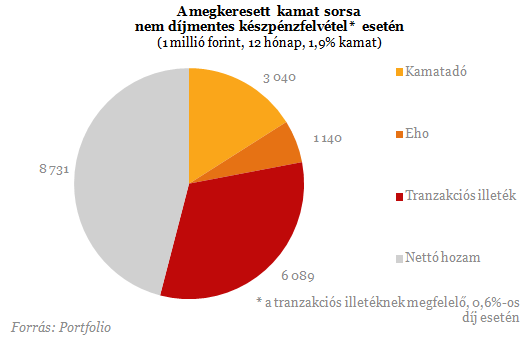

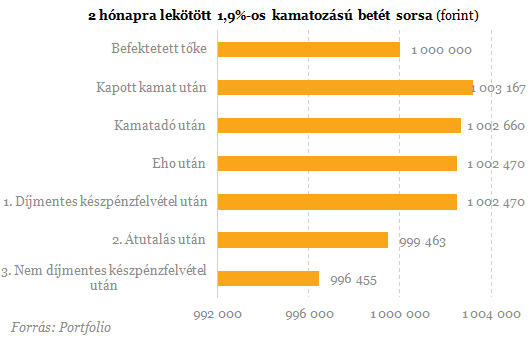

- 2013. január 1-jétől 0,2, illetve 0,3%-os tranzakciós illetéket vet ki a kormány a banki tranzakciókra, amit 2013. augusztus 1-jén 0,3, illetve 0,6%-ra emeltek fel (utóbbi a készpénz-felvételre vonatkozik).

- 2013. augusztus 1-jétől a meglévő 16%-os kamatadó mellett 6%-os egészségügyi hozzájárulást (eho) vonnak le a betétesek kamatjövedelméből.

A fentieket csak kis részben kompenzálta az idén február 1-jéig személyenként egy bankszámla esetében, 150 ezer forint erejéig igénybe vehető havi kétszeri díjmentes készpénzfelvételi lehetőség.

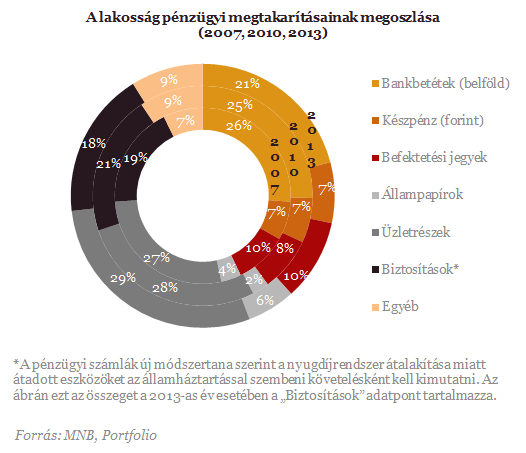

- A betétek mint megtakarítási instrumentumok szerepének a csökkenését a befektetési alapok, állampapírok szerepének növekedése kísérte, ami más csatornákon keresztül (pl. forgalmazási díjak) bevételt jelent a bankszektor számára is.

- A saját források (betétek) helyett felértékelődött az alternatív források, köztük a refinanszírozási programok (leginkább a Növekedési Hitelprogram és az eximbanki programok) szerepe, amelyek hiányolhatóvá teszik a betéti források egy részét.

- A bankszektor úszik a likviditásban: a kéthetes kötvények (augusztustól betétek) állománya bőven 4000 milliárd forint feletti, a betétállomány csökkenése nem okoz likviditási feszültséget.

- Miközben 2 év alatt a lakossági betétek állománya 869 milliárd forinttal csökkent, a vállalatiaké 630 milliárd forinttal nőtt. A kieső forrást tehát jórészt pótolták a vállalatok.

- A bankok számára kedvezően alakult a lakossági betétek szerkezete is: a bankok betéti kamatráfordítása még nagyobb mértékben eshetett, mint a lekötött betétek átlagkamata, hiszen nőtt a lekötés nélküli betétek aránya (lásd fentebb).

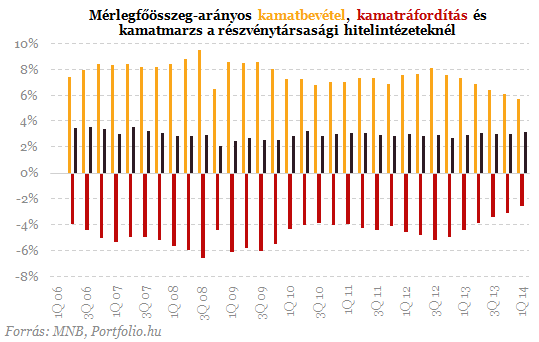

- A csökkenő kamatkörnyezetben a kamatbevételek kisebb mértékben estek, mint a kamatráfordítások, ugyanis az alternatív források költsége is jelentősen esett. A bankok mérlegfőösszeg-arányos kamatmarzsa nőtt, a betétek mint források attraktivitása más forráselemekhez képest csökkent.

Milliárdos bizniszt hoz Trumpnak a pálfordulása – Már készül a jogszabály az új kulcsiparágról

A stablecoinok szabályozásáról az EU után az USA is törvényt hoz.

Sokkoló tőkekövetelményeket kap a nyakába a legnagyobb svájci bank, a befektetők mégis örülnek

A bank ellenzi a svájci kormány terveit.

Oroszország szerint az ukránok egyszerűen nem jelentek meg a hadifogolycsere megbeszélt helyszínén

12 ezer holtest és több száz hadifogoly vár a sorsára.

Brutális légicsapásokkal esett egymásnak Ukrajna és Oroszország, lezuhanhatott egy Szu-35-ös orosz gép - Háborús híreink szombaton

Komoly károkat szenvedett el mindkét fél.

Putyin nem egy játszótéren civakodó gyerek - üzente Zelenszkij Trumpnak

Az orosz diktátor egy gyilkos, aki gyerekeket jött ölni.

Egy amerikai katona meghalt Magyarországon, a társa megsebesült

Gyakorlatozás közben történt a szerencsétlenség.

Igazi legendák keringenek a mesterlövészek körül, de rengeteg a tévhit - Mit csinálnak valójában a háború rémei?

Sok a tévképzet az elit fegyveresek körül.

VIDEÓ! Devizapiaci fordulópont? A dollár technikai támaszhoz ért

SPB Trend-lesen - technikai elemzéssel Az elmúlt napok fejleményei alapján újra reflektorfénybe kerülhetnek a devizapiaci mozgások a befektetői portfóliókban. A dollárindex (DXY) 98,8 közelé

Csőre töltik az arcképelemzést? - Már egy elemző értékelése is elég az azonosításhoz

Márciusban az Országgyűlés jelentősen korlátozta a gyülekezés szabadságát biztosító alapjogot Magyarországon. A gyülekezési jog korlátozása kapcsán nagy figyelmet kapott az is, hogy

Mennyit iszik a ChatGPT? Új folyadékhűtési technológiák jelenthetik a megoldást az AI hőproblémáira

A mesterséges intelligenciák (AI) térnyerése egyre nagyobb hőterhelést jelent az adatközpontok számára. Mivel a hagyományos légkondicionáló rendszerek a legtöbb esetbe

VIDEÓ! Kiberbiztonság 2025-ben: Az új befektetői aranybánya?

SPB Trend-lesen Az elmúlt hónapokban a kibertámadások száma meredeken emelkedett, és ezzel párhuzamosan egyre nagyobb figyelem irányul a kiberbiztonság szerepére a globális gazdaságban. Elemz

Az ausztriai Klimabonus program

A program a szén-dioxid-árazás lakossági terheit csökkenti, a klímavédelmi célokat támogatva.

Cégstruktúra újragondolva: a beolvadás, szétválás és formaváltás üzleti logikája

A cégek struktúrája folyamatosan változik: a beolvadás, szétválás és formaváltás olyan komplex jogi és üzleti eszközök, amelyek révén a vállalatok javíthatják adózásukat, vagyonvédel

GINOP botrányok számokban - Ki vitte el a pénzt (és mi lett vele)?

A Gazdaságfejlesztési és Innovációs Operatív Program (GINOP) a hazai gazdaság egyik legfontosabb európai uniós forrása volt az elmúlt évtizedben. Ugyanakkor a támogatásokkal való visszaélé

VIDEÓ! Profitálhatnak-e a befektetők az AI nukleáris fordulatából?

A mesterséges intelligencia elképesztő tempóban növekvő energiaéhsége már most érezhető. A Meta például 20 éves szerződést kötött egy illinoisi atomerőművel, nem véletlenül: 2019 és

EXIM: Minden költségvetési forintból 4 forint GDP-többlet születik (x)

- Már Brüsszel figyelmezteti a kormányt, végveszélyben vannak a magyar EU-források

- A kormány törölné az EU-pályázatok kifizetését és kiírását, gyakorlatilag ejtené a helyreállítási alapot

- Mégis hogy jutottak át a reptereket megbénító ukrán szabotőrök az orosz határon? Itt van a magyarázat

- Már nagyon érik: mikor engedi el több százezer magyar család kezét a kormány?

- Ijesztő erőfitogtatásból világraszóló kudarc: így siklott félre a világ legsötétebb diktatúrájának nagy terve

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

Előadásunkon bemutatjuk a Portfolio Online Tőzsde egyszerűen kezelhető felületét, a számlatípusokat és a gyors kereskedés lehetőségeit. Megismerheted tanácsadó szolgáltatásunkat is, amely segít az első lépések megtételében profi támogatással.

Száguldj velünk a tőzsde hullámain!

Itt az idő, hogy napfényes hangulatban elmerülj a tőzsde világában! Megnézzük a legfrissebb nyári trendeket, és hasznos gondolatokat osztunk meg a befektetésekről – legyen szó kezdőkről vagy tapasztalt tőzsdézőkről, mindenki találhat benne újdonságot.

Végleg összeveszett Trump és Musk? Ez fájni fog!

Korábban nagynak tűnt az összhang.

Eurómilliárdoknak inthet végleg búcsút Magyarország – Mi történik?

Két friss rendelettervezet rendelkezne az EU-s források felhasználhatóságáról.

Kevésbé ismert ez a fűtési rendszer, pedig pillanatok alatt megtérül a befektetés

A működés nemcsak költséghatékony, de ellenállóbbá tesz a jelentős áringadozásokkal szemben is.

Eladó új építésű lakások

Válogass több ezer új lakóparki lakás közül Budán, Pesten, az agglomerációban, vagy vidéken.