Az EXIM Magyarország intézménypárosa 2022 és 2024 között példátlan növekedést mutatott: az Eximbank hitelállománya több mint kétszeresére nőtt ebben az időszakban, 2024. végére pedig a MEHIB biztosítói forgalma is történelmi csúcsot döntött. A bank tevékenységének kettős mandátuma az exportösztönzés és az anticiklikus gazdaságtámogatás révén új pályára állította a hazai vállalati finanszírozást. Az összesen 1200 milliárd forintos keretösszeggel meghirdetett Baross Gábor Újraiparosítási Hitelprogramban az intézmény több mint 1400 vállalkozásnak nyújtott kedvezményes forrást. A támogatott termékeknek köszönhetően a programban résztvevő cégek 206 milliárd forint kamatmegtakarítást értek el, a folyósítások összesen 489 milliárd forinttal növelhetik a hazai GDP-t. Az Eximbank hatékonyságát jól mutatja, hogy 2022-ben és 2024-ben is minden költségvetésből finanszírozott, kamatkiegyenlítésre fordított forint 4 forintnyi GDP-többlethez járul hozzá, ezzel mindkét évben túlteljesítette kitűzött célját.

Az EXIM integrált intézménypárosán belül az Eximbank Zrt. a vállalatok finanszírozásában, míg a MEHIB Zrt. a biztosítói megoldások terén kapott kulcsszerepet a magyar cégek versenyképességének támogatásában, mely tevékenységek bővülésével az EXIM 3 évtizedes fennállásának aranykorát élte az elmúlt 3 évben. Az Eximbank tevékenysége kettős mandátumra bővült a makrogazdasági környezet átalakulása nyomán, az exportfinanszírozás mellett ugyanis az anticiklikus szerepvállalásnak megfelelően a belföldi gazdaság fejlesztése is érdemi hangsúlyt kapott. Így a hitelportfóliót mára 2 fő termékcsoport határozza meg: (1) az Eximbank alapvető identitását képző exporthitel-ügynökségi tevékenységéhez kapcsolódó termékek, és az (2) anticiklikus gazdaságpolitikát támogató válságkezelő pénzügyi termékek. E két fő termékcsoport mellett a portfólióban kisebb hangsúllyal jelennek meg (3) a Stratégiai jelentőségű ügyletek, melyek a stratégiai jelentőségű ágazatokban történő magyar tulajdonosszerzést, munkahelymegőrzést és válságállóságot támogatják, valamint a (4) Kifektetések, melyek a magyar nagyvállalatok külföldi közvetlentőke-befektetéseit finanszírozzák.

Az Eximbank hitelállománya több mint kétszeresére bővült 2022 és 2024 között, ezzel jelentősen előrelépett a banki mezőnyben méret szempontjából. A hitelállomány tavaly 30%-kal nőtt, ezzel év végére 3 200 Mrd forint közelébe emelkedett, míg a mérlegfőösszeg megközelítette a 4 000 Mrd forintot. Emellett az ügyfélkör is jelentősen növekedett: a Bank ügyfeleinek száma meghaladta a 3 000-et, melyeknek 87%-át a gazdaságpolitika kiemelt fókuszában lévő kkv-k tették ki. A rekordmértékű bővülés ellenére a Bank megőrizte prudens gazdálkodását, hiszen működési költségei jóval kisebb arányban bővültek ugyanezen időszak alatt, ráadásul nem profitorientált intézményként is mindvégig pozitív eredményt tudott felmutatni az elmúlt 3 évben.

A Bank az elmúlt 3 évben fenntartható hitelportfóliót épített ki, tőkemegfelelése pedig meghaladja a szabályozói és a belső elvárásokat. Mandátumából fakadóan az Eximbank speciális kockázatvállalási hajlandósággal bír, a gazdaságpolitikai célkitűzések megvalósítása érdekében akár a piacinál magasabb kockázat felvállalásával is működik. Mindazonáltal az Eximbank teljes hitelállományra vetített NPL rátája (nemteljesítő hitelállomány aránya) 2022 és 2024 között közel felére, 4,2%-ra mérséklődött, megközelítve az átlagos bankrendszeri NPL rátát. A Bank teljes tőkemegfelelési mutatója tavaly év végén 24,7%-on állt, ezzel a prudenciális tőkekövetelményeket – így a 8%-os jogszabályi minimumot, a 2,5%-os tőkefenntartási és 0,56%-os anticiklikus tőkepuffert –, valamint a menedzsment által meghatározott belső puffert is meghaladva biztosította stabil tőkeszükségletét.

Az elmúlt években az Eximbank meghatározó forrásbevonó központtá nőtte ki magát a hazai pénzügyi rendszerben. Növekedő finanszírozási igényét az Eximbank diverz befektetői csoportot megszólítva, sikeres saját forrásbevonással biztosította. 2022 és 2024 között a forrásbevonások több mint fele devizában valósult meg. A széles befektetői érdeklődés, támogatás az Eximbank pozitív nemzetközi megítélését mutatja, a világ legnagyobb és legismertebb pénzügyi intézményei tartják biztonságos és megbízható partnernek a Bankot.

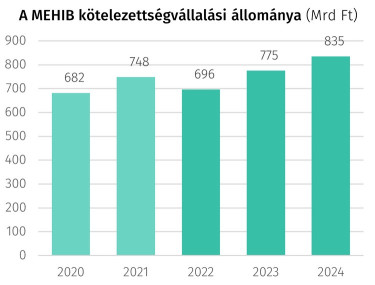

Az EXIM intézménypáros biztosítói tagjaként a MEHIB is rekordévet zárt 2024-ben, közel összes terméktípusát tekintve bővült tevékenysége. A MEHIB exporthitel-biztosításokon keresztül támogatta az exportáló vállalatokat a külpiaci terjeszkedésben, elősegítve ezzel üzleti lehetőségeik bővítését. A MEHIB fedezetbevételi, azaz biztosítási tevékenységen alapuló forgalma évek óta meghaladja tervezett szintjét, összesített – egyedi és forgalmi típusú – forgalma 2024 végére 300 Mrd forinthoz közelítve 5 éves rekordot döntött. Így a Biztosító kötelezettségvállalási állománya 2024-re elérte a 835 Mrd forintot.

Az Eximbank bővüléséhez az elmúlt években jelentős mértékben járult hozzá a Baross Gábor Hitelprogram (BGH), mely 2023-ban és 2024 első félévében hatalmas érdeklődés mellett, kamattámogatott finanszírozással járult hozzá a vállalati hitelpiac fellendítéséhez. A BGH bevezetésére a vállalati hitelpiac kiszáradása miatt volt szükség, ugyanis a magas kamatkörnyezet, valamint a vártnál kedvezőtlenebb gazdasági helyzet miatt 2022 végétől kezdődően jelentősen lecsökkent az új vállalati hitelszerződés-kötések volumene. A BGH hiteleket nem számítva nominálisan alig több, mint 3 700 Mrd forint értékben történt szerződéskötés a Hitelprogram indulása és lezárulta között, amely 31%-kal (közel 1 700 Mrd forinttal) volt alacsonyabb a Hitelprogramot megelőző, azonos hosszúságú időszakhoz képest. Ez a visszaesés reálértéken 39%-os mérséklődést jelentett. A BGH a hitelpiaci kiszáradást ugyanakkor jelentősen mérsékelni tudta, hiszen fennállása alatt az új vállalati hitelszerződések közel 23%-a volt a Baross Gábor Hitelprogramhoz köthető.

Az Eximbank több mint 1 400 vállalatnak biztosított kedvezményes forrást a BGH 1 200 Mrd forintos keretösszegéből. A hitelállomány fele euróban, másik fele forintban került leszerződésre. A teljes volumen 49%-át forgóeszközhitelek, 42%-át beruházási hitelek, 9%-át pedig lízingügyletek tették ki. Az ügyletek 99%-a az Eximbank kereskedelmi banki és lízing partnerein keresztül valósult meg, és több, mint 78%-a a kkv szektort finanszírozta. A konstrukciók kezdetben 6%-os forint- és 3,5%-os euró, később pedig 5%-os forint- és 3%-os euró ügyfélkamat mellett voltak elérhetők.

Az Eximbank érdemben hozzá tudott járulni a vállalatok kedvező finanszírozásához: a Baross Gábor Hitelprogramban résztvevő vállalatok összesen mintegy 206 Mrd forint kamatmegtakarítást érhettek el. Ügyletszintű adatokon számítva, a szerződött BGH-hitelek után a vállalatoknak összesen nagyságrendileg 173 Mrd forintnyi kamatot kell majd kifizetniük a teljes futamidő alatt. Amennyiben az ügyletek ugyanilyen feltételek mellett, de piaci kamatszintek mellett kerültek volna leszerződésre, úgy nagyságrendileg 379 Mrd forint értékű kamatteherrel szembesültek volna a hitelfelvevők. A teljes 206 Mrd forint kamatmegtakarítás több mint fele a kkv szektornál, és nagyságrendileg két harmada a forint hiteleken realizálódik.

A Baross Gábor Hitelprogram folyósításainak hatására – a hitelvolument kiegészítő önerőt is figyelembe véve – összesen nominálisan mintegy 489 Mrd forint növekedési többlet keletkezhet a gazdaságban, amely a GDP 0,64%-át jelenti. A folyósítások révén elérhető gazdaságosabb működés és a megvalósuló fejlesztések, beruházások jelentős közvetlenül is mérhető, ún. elsőkörös növekedési hatásokat generálnak a gazdaságban. Ezen túlmenően tovagyűrűző hatások realizálódása várható a beruházások révén megvalósuló új kapacitások felfutását követően.

További képet adhat az Eximbank teljesítményéről az a mutató, amely egyetlen számban fejezi ki a bank hatékonyságát az általa elérhető nemzetgazdasági hatás és a felmerülő kamatkiegyenlítési igény összehasonlítása által. A Bank ugyanis két módon gyakorol hatást a magyar gazdaságra: egyrészt a kedvező kamatozású hiteleivel növeli a nominális GDP összegét, másrészt ezek a hitelfolyósítások az állam számára kiadást jelentenek, hiszen a piacinál kedvezőbb kamatozású hitelek költsége kamatkiegyenlítési igény formájában jelentkezik a központi költségvetésben. Az EXIM kitűzött célja, hogy az adott időszaki hitelkihelyezései legalább kétszeres nemzetgazdasági hatást eredményezzenek a ráfordított költségvetési forrásokhoz képest. Az Eximbank hitelei által létrejövő nemzetgazdasági hatás és az ezekhez kapcsolódó kamatkiegyenlítési igény hányadosa 2022-ben és 2024-ben is meghaladta a 4-et, ezzel mindkét évben kétszeresen túlteljesítette a kitűzött célját, hiszen minden költségvetésből finanszírozott forint 4 forintnyi GDP-többlethez járul hozzá.

Az elmúlt három év vezetői sikereit jól jelzi, hogy az EXIM menedzsment két tagja is kiemelt gazdaságpolitikai szerepkörben folytatja pályafutását. Kisgergely Kornél Vezérigazgató az EXIM Igazgatóságának elnöki pozícióját megtartva a Nemzetgazdasági Minisztérium Államháztartásért felelős államtitkáraként, Hoffmann Mihály Pénzügyi Vezérigazgató-helyettes pedig az Államadósság Kezelő Központ Zrt. vezérigazgatójaként folytatja kimagasló szakmai munkáját. Az EXIM kiemelt figyelmet fordít a szervezeten belüli életpálya-modell kiépítésére, melyet igazol, hogy a megüresedett vezetői pozíciókat a szervezetben több éves tapasztalattal rendelkező szakemberek vették át. Az EXIM felelős munkáltatói hozzáállását és támogató szervezeti kultúráját támasztja alá az is, hogy a Bank munkavállalói fluktuációja 2024 végén 6,7% volt, amely jelentősen alacsonyabb a szektoriális átlagnál (9%).

Szerző: Ladányi Sándor, az EXIM Magyarország pénzügyi vezérigazgató-helyettese

(x)

Mi a közös a Pepcóban, az eMAG-ban és a Mammutban? Nem is gondolná, mely ország befektetői állnak mögöttük

A tőkeáramlások földrajza egyre kevésbé követi a hagyományos gazdasági kapcsolatok logikáját.

Az iráni katonák alig várják az amerikai szárazföldi csapatokat

Megszólalt az iráni házelnök.

Amerika már a szárazföldi hadműveletekre készül Iránban

A Washington Post értesülései szerint.

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén? - Interaktív, díjmentes online előadás

Gyakorlati, hasznos, érthető

Reklámadó 2026-tól: kiket érint, és milyen kötelezettségek térnek vissza?

A 2026-os év adóváltozásainak egyik meglepetése, hogy a jelenleg még felfüggesztés alatt álló reklámadó július 1-jétől ismét hatályba lép. A reklámadó újbóli alkalmazása nemcsak a kl

Szavazz ránk, hátha nyerünk a Klasszison

Idén is indul a HOLD a Klasszis díjátadón, három kategóriában tudsz ránk szavazni: a legjobb alapkezelő, a legjobb portfóliómenedzser és a legjobb feltörekvő portfóliómenedzser esetén... T

Egy tipikus hónap a bizonytalanság korában - Mit üzennek a vezető globális elemzőközpontok februári tanulmányai?

A világ vezető think tankjeinek elemzései 2026 februárjában is a geopolitikai feszültségekre és az átrendeződő viszonyokhoz való alkalmazkodásra fókuszáltak. Több elemzés foglalkozott azza

Sport és ESG: Hogyan (ne) zöldítsük a profi sportot

Az ESG ma már a profi sportban is megkerülhetetlen hívószó, de a hangzatos vállalások mögött nagyon eltérő valóság húzódik meg. Duha Bence cikke azt mutatja meg, hol látszik érdemi előrel

Meta - kereskedés

2023-ban volt utoljára Metám, akkor adtam el, mert egy elég rossz belépő után majd egy évig tartottam, hogy egy kis haszonnal végre ki tudjak szállni belőle. Utána még ment vagy 200%-ot, szóva

10 éves csúcson a munkanélküliség. Hogyan védekezhetnek a magyarok a jövedelmük kiesése ellen?

A KSH statisztikái alapján a munkanélküliségi ráta 4,9 százalékra emelkedett. Ilyen magas értéket utoljára 216 tavaszán lehetett látni. De mit tehetnek azok, akik félnek a munkahelyük elvesz

Tőzsdei őslények: a túlélés tanulságai

Betekintés egy panoptikumba: az adásban három őskövület, Szabó László, Korányi G. Tamás és Karagich Isvtán beszélget egy negyedik őskövület társaságában a korai sikertörténeteikről

Élelmezési kérdés is lehet a korallzátonyok helyreállítása

A világ népessége mára meghaladta a 8,3 milliárd főt, miközben sok régióban továbbra is komoly problémát jelent az alultápláltság. Az élelmiszerforrások egyre sz

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.

Tőzsdézz a világ legnagyobb piacain: Kezdő útmutató

Bemutatjuk, merre érdemes elindulni, ha vonzanak a nemzetközi piacok, de még nem tudod, hogyan vágj bele a tőzsdézésbe.

10 éve nem láttunk ilyen pocsék adatot a magyar gazdaságban

Túl vagyunk a foglalkoztatási csúcson.

„Ez jogilag nonszensz” – Mit csinál Magyarország az ukrajnai gázvezetékekkel?

Több kérdést is felvet a friss rendeletcsomag.

Concorde: Ezek lehetnek a legjobb befektetési stratégiák 2026-ban

Nagy Bertalan privátbanki üzletfejlesztési igazgatót kérdeztük.