Rekord összeg a privátbankároknál

Tavaly a magyar privátbanki piac lemaradó volt a nemzetközivel szemben, hiszen a Boston Consulting Group adatai alapján a globális privátbanki vagyon 10%-kal tudott bővülni (az európai átlaghoz képest viszont jobban teljesítettünk), azonban nagy különbség volt már akkor is, hogy nemzetközi téren a befektetéseken elért hozamok jelentették a piacbővülés legfőbb forrását. Hazánkban azonban annak ellenére, hogy sokan azt mondták, hogy a növekedési források kimerültek, mégis azt láttuk, hogy a különböző bankok és egyéb szereplők képesek voltak tőkebeáramlást felmutatni, új ügyfeleket elérni. Míg külföldön a kockázatosabb ügyfélportfóliók tudtak a fejlett piacokon is növekedést generálni, addig Magyarországon sokáig a magas betéti kamatkörnyezet miatt lehetett hasonló folyamatokkal találkozni. Ez a két tényező együttesen pedig megfelelő alapját képezte a szektor bővülésének.

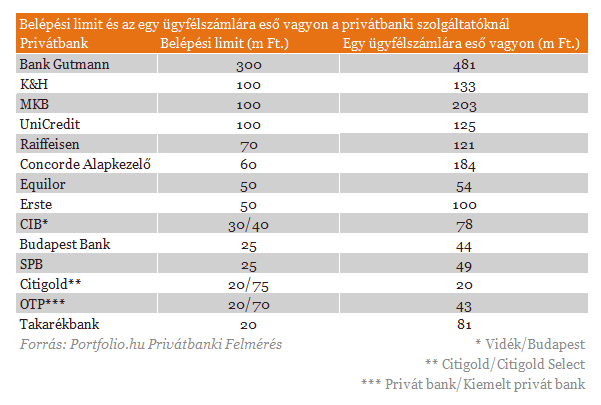

A szegmentáció kulcskérdés, jól láthatóan nagy differencia van az egyes privátbanki szolgáltatók között, az viszont pozitívum, hogy az általunk megkérdezett 14 szereplő közül viszont ma már nyolc legalább 50 millió forintos belépési limitet határoz meg, sőt a maradék szolgáltatók között is van kettő, ahol több limitet alkalmaznak, és a magasabbik már eléri a 70 millió forintos szintet. Az eltérő szegmentációs politika miatt azt lehet mondani, hogy továbbra is lesznek a szektorban ügyféloldalon növekedési lehetőségek, egy alacsonyabb belépési limit esetében jóval nagyobb kör szólítható meg, olyan ügyfelek is, akik korábban nem is voltak nyitottak a szolgáltatás iránt. A piac tisztulását jól mutatja, hogy a belépési limitekhez képest ma már jóval magasabb az ügyfélszámlákra eső kezelt vagyon, a 14 privátbanknak a felénél már az átlagvagyon 100 millió forint felett van. A szektorátlag azért lehet "csak" 60 millió forint, mert több nagyobb szolgáltató alacsonyabb belépési limitje azt lehúzza.

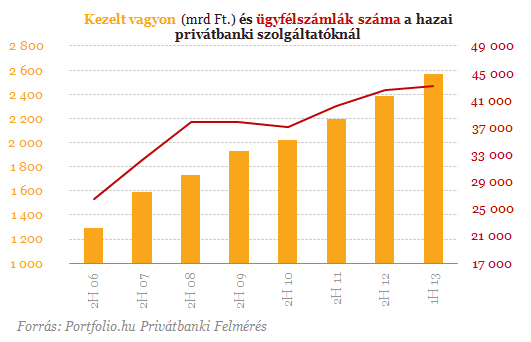

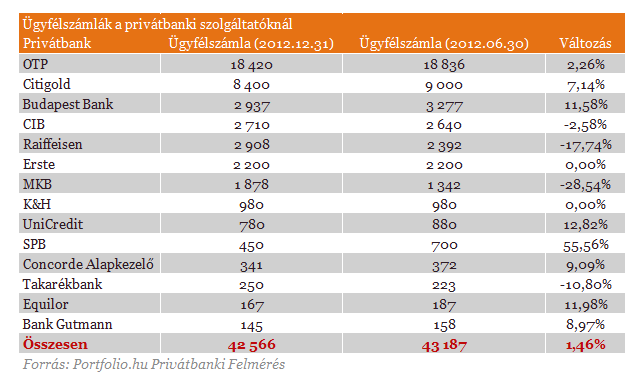

A gyűjtésünk szerint a szektorban az ügyfélszámlák száma 1,5%-kal 43 187-re emelkedett, ami azt jelenti, hogy a 2006 végi állapotokhoz képest közel duplájára nőtt a számlák száma. Nem szabad azonban azt elfelejteni, hogy a statisztikákban az ügyfélszámlák szerepelnek és nem az ügyfelek, piaci információk szerint egy privátbanki ügyfélnek legalább 2 számlája van, vagyis a ténylegesen elérhető ügyfélkör a kimutatottakhoz képest kisebb. A kihívásokkal teli gazdasági környezetben a vagyonfelhalmozás nem megy olyan ütemben mint például azt a válság előtt megszokhattuk, azonban a differenciált és rugalmasan kezelt belépési limitek mellett van tér akár nagyobb mozgásokra is a piacon.

Még mielőtt rátérnénk az első félévre, szükséges még megemlíteni, hogy tavalyhoz képest egy szolgáltató már nincs bent az elemzésben, a BNP Paribas ugyanis eladta a hazai vagyonkezelési üzletágát az Erstének. Évek óta nem volt ekkora akvizícióra példa, az Erste ennek hatására az ügyfélszámlák és a kezelt vagyon terén is komolyabb növekedést tudott felmutatni. Az egyszeri tényezőt követően a frissen publikált számoknál nem volt látható növekedés, legalább is, ha az ügyfélszámlákat nézzük.

A félév során voltak olyan szolgáltatók, amelyeknél az ügyfélszámlák jelentősen csökkentek, az MKB és a Raiffeisen esetében viszont ennek az volt az oka, hogy a statisztikák közlése esetében fokozatosan a családi kimutatásokra álltak át az egyedi ügyfélszámlák helyett. A Raiffeisen esetében ehhez csatlakozott bő egy évvel ezelőtt egy limitemelés is, aminek hatására az ügyfélszámlák akár jelentősebb mértékben is csökkenhettek, viszont ez egy technikai tényező. A kezelt vagyon statisztikában ez a hatás már nem látszódott. Az első félévben viszont voltak olyan szolgáltatók is, amelyek a versenyből nagyon jól jöttek ki, és a megváltozott kamatkörnyezetben az ügyfelek nagyobb ütemben nyitottak ezeknél a szolgáltatóknál számlákat. A csökkenő kamatok leginkább a kisebb privátbanki szolgáltatóknak kedveztek, az SPB például 55,6%-kal tudta az ügyfélszámláit növelni, de bőven találtunk privátbankokat, amelyek képesek voltak 10% feletti ügyfélszámla-növekedést felmutatni, pedig az évből csak 6 hónap telt el.

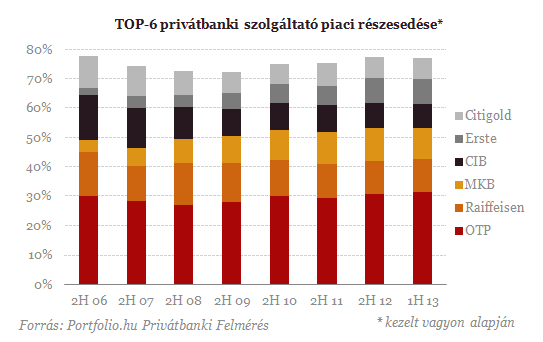

Az egyes privátbanki szolgáltatók között éles különbségeket találtunk, az viszont biztos, hogy a 184 milliárd forintos szektorszintű növekedésből csak az OTP 76 milliárd forintos részt hasított ki. Ha visszanézzük, az OTP-nél az ügyfélszámlák száma 2,3%-kal nőtt, vagyis a 10% feletti vagyonnövekedés csak úgy jöhetett ki, ha az átlagnál magasabb vagyonnal rendelkező ügyfeleket is be lehetett vonni a privátbanki szolgáltatásba. A nagyobb szolgáltatók közül a Raiffeisen és az Erste is 20 milliárd forint körüli növekedést tudott felmutatni, és mivel itt az ügyfélszámlák terén pozitív irányú változás nem volt látható, a meglévő ügyfélkörben lévő potenciál kihasználása lehetett a növekedés forrása. Relatív értelemben az SPB tudta a legnagyobb növekedést felmutatni, a szolgáltató kisebb mérete ellenére olyan tőkebeáramlást tudott publikálni, amely már szektorszinten is kiemelkedőnek számított.

Vészjósló tanulmány: milliók halhatnak meg a szuperbaktériumok miatt a következő évtizedekben

Nagy árat fizet az emberiség.

Rejtélyes égitestet találtak a Naprendszer peremén: ezt lehet eddig tudni róla

Rendkívül ritka objektumként azonosították.

Káosz Moszkvában: négy repteret lezártak az ukrán dróntámadások miatt

Gyakorlatilag leállt a légiközlekedés az orosz fővárosban.

Rendkívül káros folyamatot indíthat be a Földön a sok űrrakéta-indítás

Új tanulmány jelent meg a témában.

Az USA szerint elcsendesedtek a fegyverek a szíriai Szuvajda városában

Bár közel sincs még vége a konfliktusnak.

VIDEÓ! Bitcoin a csúcson, altcoinok készenlétben: Indul a következő altszezon?

2025. július 1-jétől Magyarország új kriptovaluta-szabályozása lépett életbe, amely kizárólag hivatalosan engedélyezett szolgáltatók közreműködésével teszi lehetővé a kriptovaluták v

A TB kiskönyv múltja, jelene és digitális jövője

A magyar társadalombiztosítási rendszer egyik ikonikus, papíralapú dokumentuma, a köznyelvben csak TB kiskönyvként ismert igazolvány hamarosan digitális formában él tovább. Bár sok munkáltat

Követett részvények - 2025. július

Havonta ránézek egyszer azokra a papírokra, amikből előbb vagy utóbb venni szeretnék. Általában a hetes chartokat nézem, 4-5 gyertya születik egy hónap alatt, ennyit már érdemes újra kiért

A magyar állam találkozása a közgazdaságtannal

A kormány több bevételszerző próbálkozása alatt is beleütközött a Laffer-görbébe. Ideje tehát megnézni, mit is tud ez az egyszerű, de annál fontosabb közgazdasági összefüggés, és... T

Ehető, újratölthető, komposztálható: fenntartható csomagolások az élelmiszeriparban

Ehető, újratölthető, komposztálható: fenntartható csomagolások az élelmiszeriparban Évente több százmillió tonna műanyagot állítunk elő, melynek jelentős

Régi berögződések - elengedjük őket?

Pár hete az egyik kommentben V nevű olvasóm felvetette, hogy mennyire fontos néha felülvizsgálni a spórolási szokásainkat is. Lehet, hogy valami, ami 10 éve még értelmes és hasznos dolog volt

Target Corporation - elemzés

2022-ben vettem belőle 165-ön, leginkább kereskedési céllal, de osztalékot is fizetett, ha nem is sokat. 2024-ben adtam el kis bukóban. Most megint a szemem elé került, a Top10-es listám hetedikj

G20-csoport: úton a szén-dioxid-mentes áramtermelés felé

Technológiai trendek, kihívások és szakpolitikai irányok az IEA 2025-ös jelentése alapján.

Agrárvita: mi szól a nagy EU-s agrárreform mellett és ellen?

Szakértőink ütköztették érveiket a területalapú támogatások reformjáról.

Egyre többet tudunk az Otthon Start hitelről: kik lesznek az igazi nyertesek?

A Kormányinfón Gulyás Gergely igyekezett tisztázni a félreértéseket.

Drámai változások zajlanak Európában, ennek mindenki megissza a levét

Komoly döntések előtt állunk: 8,5 milliárd ember ellátása és a bolygó jövője a tét.

Hogyan vágj bele a tőzsdei befektetésbe?

Első lépések a tőzsdei befektetés terén. Mire kell figyelned? Melyek az első lépések? Mely tőzsdei termékeket célszerű mindenképpen ismerned?

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.