Ne adjuk fel a vadászatot - Így is megverhetjük a betéteket

A szegmensnek volt már korábban egy fénykora: tulajdonképpen az újkori magyar tőkepiac a 80-as évek végén önkormányzati és vállalati kötvények kibocsátásával kezdődött. Ezek akkor biztos befektetési lehetőséget jelentettek, hisz állami garancia volt rájuk. Ráadásul másodlagos piacuk is kezdetleges volt, ami a félreárazások miatt időnként remek jelentőséget jelentett egy-egy papír nagy hozam mellett történő megvásárlására. Sőt, akár még arbitrázs lehetőség is adódott: volt, hogy egy forgalmazó drágábban vett meg egy adott kötvényt, mint amennyiért egy másik eladta!

Napjainkban a piac teljesen máshogy néz ki. Egyrészt a kötvények állami garancia nélküliek, másrészt a kötvénypiac is globalizálódott, tehát ugyanúgy megvehetünk magyar kötvényeket, mint osztrák, német, amerikai, vagy bármilyen más külföldi cégek papírjait.

A hagyományos megközelítés szerint a kötvényeket az állampapíroknál kockázatosabb, a részvényeknél biztonságosabb befektetésnek szokták tekinteni. Mára ez a kép kissé módosult. Egyrészt az államkötvények kockázata döntően országspecifikus: vannak gyakorlatilag 0 kockázatú kötvények (amerikai, német papírok), másrészt előfordul a másik véglet: mikor egy ország fizetésképtelenné válik, a befektetők pénzük felét is elveszthetik (Görögország) vagy akár ennél többet is (korábban Argentína). Egy állampapír megvásárlásánál és tartásánál tehát döntő a kibocsátó ország gazdaságának, monetáris és fiskális politikájának, fizetési fegyelmének vizsgálata.

Ebből a szempontból a vállalati kötvénypiac meglehetősen hasonló az állampapír piachoz. Egy kötvény sorsa gyakorlatilag teljes egészében a kibocsátó vállalattól függ. Ha a cég nyereséges (vagy csak átmenetileg fordul elő 1-2 veszteséges negyedév) és működése áttekinthető, vezetése megbízható, akkor az általa kibocsátott kötvény biztonságosnak tekinthető.

Ha viszont egy cég pénzügyi helyzete bizonytalan, eladósodottsága magas, nem képes tartósan nyereséget termelni, akkor helyzete annyira megrendülhet, hogy nem képes a kötvények kamatát, rosszabb esetben a tőkéjét sem kifizetni. Ebből a szempontból egy kötvény kiválasztása közel olyan gondos vizsgálatot igényel, mint egy részvénynél az adott cég fundamentális elemzése.

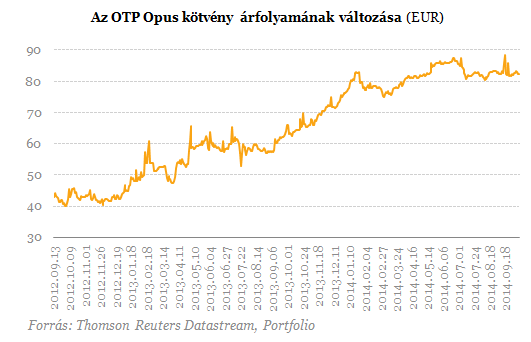

A közelmúltban mindegyik esetre lehetett jellemző példát látni. Kifejezetten biztonságosak voltak az OTP és a Mol euróban kibocsátott kötvényei, tekintettel arra, hogy ezen cégek helyzete meglehetősen stabil, áttekinthető. Az időnként kedvezőtlen környezet ellenére is nehéz olyan helyzetet elképzelni, amikor ne fizetnék időben a kamatokat. Ugyanakkor a piac ezt nem mindig értékelte így: az elmúlt években többször jelentős bizalmatlanság alakult ki főleg a bankokkal szemben. Ennek oka, hogy a válság utóhatásaként sok banki kötvényest súlyos veszteségek értek (ír bankok, néhány brit bank). Ezért szinte minden banki kötvény árfolyama nagy mélységbe süllyedt. Az OTP eurós kötvényei, az Opus és a Perpetual (örökjáradék) esetében ez gyakorlatilag indokolatlan volt. A válság alatt a névérték 20, majd 2011-ben 40 százalékán is forogtak a papírok, ami tekintettel az alacsony kockázatra, gyakorlatilag közgazdasági ingyenebédnek minősült.

A nemzetközi kötvénypiac hasonlóképpen sokszínű. Kedvező példaként említhetők az osztrák Erste különböző sorozatú kötvényei, vagy például a brazil Petrobras 2021-es lejáratú, 5,375 százalékos kamatozású, dollárban denominált kötvénye.

Köztes eset, vagyis bizonytalanabb például az amerikai JC Penney különböző kötvénysorozatai. A kiskereskedelmi lánc évek óta gondokkal küzd, és a restrukturálás ellenére nem képes visszatérni a nyereségességhez. Noha kötvényei elvileg vonzóak, egy ilyen esetben mégsem ajánlhatók befektetésként, mert ha a cég továbbra is veszteséges marad, előfordulhat, hogy előbb fizetésképtelenné válik, mint hogy kötvényei lejárnának.

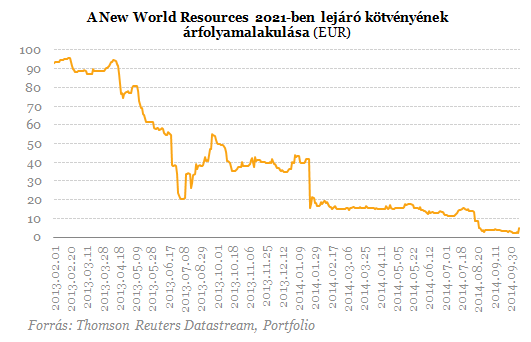

Kifejezetten rossz példaként említhető egy csehországi szénbánya vállalat, a New World, mely két különböző kötvénysorozatot bocsátott ki. A szénárak csökkenése miatt már az első, még eszközökkel fedezett sorozat ára is esni kezdett, de ekkor a cég még kibocsátotta a második, eszköz fedezet nélküli sorozatot. Idén nyáron, amikor már tarthatatlan lett a cég helyzete, átstrukturálását javasoltak, jelezve a részvényesek és kötvényesek felé, hogy ha nem mennek bele, mindenüket elbukhatják. Mindenesetre egyértelmű, hogy a cég vezetésének a kötvényeseikhez való hozzáállása finoman szólva is problémás.

Természetesen a biztonság mellett a kötvények által kínált hozam a döntő egy befektetésnél. Egy átlagos befektetőnek azt javasolnám, hogy stabil, nagy cégek kötvényeit keressék. Ezek jelenlegi árfolyamukon megvásárolva a banki kamatoknál rendszerint lényegesen magasabb, kb. 4-12 százalék közti hozamot biztosítanak.

Fellegi Tamás, a szerző az SPB Befektetési Zrt. befektetési tanácsadója.

Egymás után tűnnek el a magyar biztosításközvetítők, de aki marad, az örülhet

100 forintnyi biztosítási díjunkból 8-9 forint a független közvetítőké.

Egyhetes mélyponton ragadt a forint, zuhan a román lej

A Fedre és az inflációra figyelhetünk.

Devizahiteles ügy: megszólalt az OTP, az MNB és Nagy Márton is

Nagy hullámokat vetett az Európai Bíróság ítélete.

Kína és a hidrogénipar fejlődése

Kína újabb energiapiaci áttörésre készül, de a hidrogén esetében egészen más stratégiát alkalmaz, mint korábban a napenergia terén.

Science Under Strain

Historically, the United States has been a central hub in science, attracting significant number of global talents, particularly from China. However, beginning around 2016, this long-standing flow of indiv

Az apakor mindig győz - Levél Warren Buffettől

A világ egyik leggazdagabb embere, akinek nem fontos a pénz. Azt csinálta, amit szeret, és mindig nagyon jó volt benne, így a pénz csak járuléka...

The post Az apakor mindig győz - Levél Warren

Nemzetközi bankolás fájdalmai 2025-ben

Van némi bevételem dollárban, amit szerettem volna KonyhaTündér befektetési számlájára helyezni. A mögöttes termék dollárban lesz, tehát az Európai Unióban dollárból dollárba szerettem v

Közvetett vámjogi képviselők partnerellenőrzése vs. előzetes üzleti ellenőrzés - Mik a fő különbségek?

2025 márciusától új kötelezettség vonatkozik a közvetett vámjogi képviselőkre: rendszeres partnerellenőrzést kell végezniük a NAV által biztosított információcsomag alapján. Felmerül a

Nyugaton van még a pénzügyi világ nagyja

Ugyan a top helyekre már bőven odaférnek ázsiai városok, de azért a legfontosabb pénzügyi központok még mindig Nyugaton vannak. Az e heti ábránkon csak az...

The post Nyugaton van még a pénz

A legjobb és legrosszabb pénzügyi döntések szülőként

A Bankmonitor legújabb videójában a szülők pénzügyi döntései volt a téma. A pénzügyi szakértők és gyakorló szülők saját tapasztalataik, ismereteik alapján vitatták meg miért is olyan

Üdvözlünk mindenkit! (HAH Majális 2025)

A HOLD After Hours legénysége az Akváriumban ünnepelte a podcast öt évét, egyben búcsúztatta a szezont. Balázs és Zsolt mellett a színpadon Zsiday Viktor, Móricz...

The post Üdvözlünk minde

Bővül az Újház építőanyag értékesítési pontok száma (x)

Ismét elindult a nevezés a Virágos Magyarország versenyre (x)

Az ingatlannál is jobb befektetés? (x)

- Európa visszavág Trumpnak – nagy bejelentést tett Ursula von der Leyen és Emmanuel Macron

- Omlik a kártyavár Oroszországban: apad az államkassza, dőlnek a hitelek

- Vészharang kondul: elképesztő számok mutatják a magyar gazdaság mélyrepülését

- Aszódi Attila: mi vezetett a történelmi áramszünethez az Ibériai-félszigeten?

- Borzasztó rossz GDP-adat érkezett! Ismét visszaesett a magyar gazdaság

Ingatlanpiaci elemző

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Sikeres befektető online tanfolyam

Megtanulhatod, hogyan találj rá a legjobb befektetési lehetőségekre, és azonnal alkalmazható, gyakorlati stratégiákat sajátíthatsz el – mindezt egy interaktív, élő online eseményen.

Bod Péter Ákos: mik a GDP-csökkenés tanulságai?

Mi áll a GDP-csökkenés mögött?

Mi a hasonlóság Warren Buffett és Csányi Sándor között?

Távozik a guru a Berkshire Hathaway éléről.

Hova mehetnek most a megtakarítások?

Nyitrai Győzővel, az MBH Befektetési Bank üzlet- és termékfejlesztésért felelős vezérigazgató-helyettesével beszélgettünk.

Kiadó raktárak és logisztikai központok

A legmodernebb ipari és logisztikai központok kínálata egy helyen