Matolcsy kezében a Brokernet és a CIG Pannónia sorsa

Rendkívül sokfajta formát öltött az elmúlt évtizedben az életbiztosítások adóterhelése és adómentessége. Van azonban egy közmegegyezésen alapuló szabályozási elem, ez pedig az, hogy a kockázati célú életbiztosításokat nem terheli az állam. Ezeket a munkáltatók adó- és járulékmentesen köthetik munkavállalóik részére, a biztosítási szakma döntő része e szabályozás létjogosultságát nem is vitatta sohasem. Valamikor a válság kezdetén azonban elkezdték a gyakorlatban is "felfedezni" egyes biztosítók azt a jogi kiskaput, amely alapján kockázati életbiztosításként adhattak el komoly értékesítési potenciállal rendelkező, befektetéssel kombinált (unit-linked) életbiztosításokat is, azokat ún. whole life (egész életre szóló) biztosításként megalkotva.

Hogy lehetséges ez?

A whole life biztosítások lényegében egyfajta átmenetet képeznek a munkáltatói juttatásként elvileg adómentes kockázati életbiztosítások és a munkáltatói juttatásként elvileg adóköteles, jelentős részben megtakarítási célú unit-linked életbiztosítások között. Előbbiek kizárólag halál esetén, utóbbiak az élettartam elejét (jellemzően első két évét) leszámítva az ügyfél kérésére bármikor fizetnek (kezdetben kisebb-nagyobb-veszteséggel, az élettartam későbbi részében jó esetben pozitív hozammal). A kockázati életbiztosítások jellemzően nem rendelkeznek visszavásárlási értékkel (nem válthatók úgy vissza, mint a unit-linked termékek), hiszen csak a biztosítási esemény bekövetkeztekor fizetnek. Semmi sem zárta ki azonban, hogy a biztosítók olyan kockázati termékeket fejlesszenek, amelyek viszont biztosítási esemény nélkül, az ügyfél kérésére is fizetnek. Mivel a teljes életre kötött (whole life) kockázati életbiztosítások kellően hosszú futamidejűek ahhoz, hogy jelentős életbiztosítási tartalék képződjön rajtuk folyamatos díjfizetés mellett, a piac egyes szereplői kihasználták e sajátosságát, és lehetővé tették, hogy az ügyfél a felhalmozott hozammal együtt ezeket visszavásárolja.

Egy korábbi minisztériumi állásfoglalás támogatta is e gyakorlatukban a biztosítókat: eszerint a whole life biztosítás kockázati biztosítás, vagyis munkáltatói juttatásként (is) adómentes. Így nyertek teret a kockázati ruhába öltöztetett unit-linked életbiztosítások.

A PSZÁF azonban már korábban felfedezte az ezzel kapcsolatos anomáliát, és ahogy Banyár József elnöki főtanácsadó a Portfolio.hu-nak korábban elmondta, azt javasolta, hogy tegyék be a szabályozásba, a kockázati terméknek nincs visszavásárlási értéke. Ezzel Banyár szerint egyszerűen be lehetne csukni a - jóhiszemű - állásfoglalással kialakult kiskaput.

E kiskapu éveken keresztül a biztosítók egy részének rosszallásával is találkozott. A Portfolio.hu-nak nyilatkozó szakértők ennek okai között elsősorban azt emelték ki, hogy a jogalkotó szándékával ellentétes, bármikor megszüntethető lehetőségről van csak szó, amelyet ha tömeges méretekben alkalmazna a szektor, kiderülne, mekkora kiadási tétel az állam számára. E kiadási tétel pontos nagyságáról ugyanakkor nincs információnk, hiszen a whole life biztosítások pontos statisztikái nem nyilvánosak.

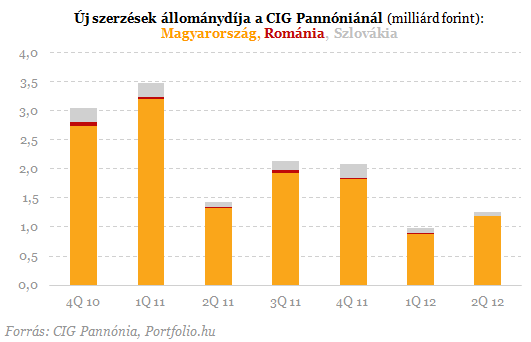

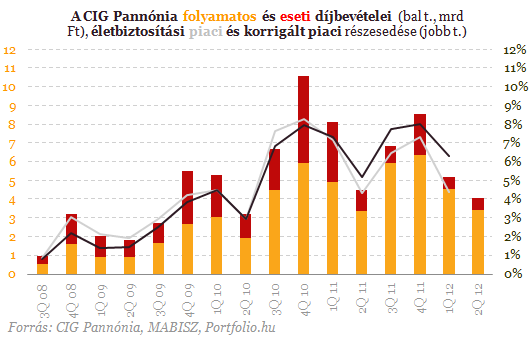

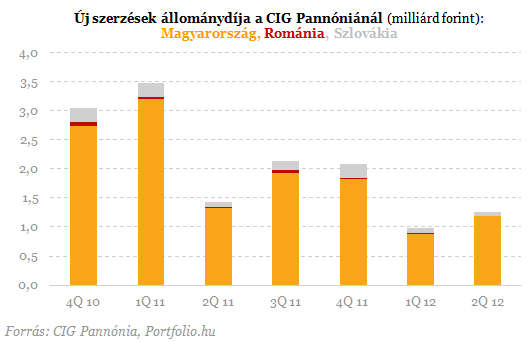

A termék kedvező adóelbírálása éveken keresztül, különösen a jelzáloghitellel kombinált életbiztosítások visszaszorulása után a piac egyik legfontosabb motorját jelentette. Ahogy azonban ezt a leginkább érintett biztosítók értékesítési számain is látjuk, az utóbbi időben már messze nem volt képes produkálni azt a szerzési volument, amit a válság kirobbanása utáni egy-két évben mutatott - nyilatkozta a közelmúltban a Portfolio.hu-nak Kovács Zsolt, az ING Biztosító korábbi vezérigazgatója. Szerinte mára jelentősen visszaesett a termékek iránt érdeklődő cégek száma, és a teljes piaci értékesítés becslése szerint a korábbi felére esett vissza. Míg korábban egyes cégeknél az értékesítések közel 90%-át a céges életbiztosítások adhatták, arányuk manapság bőven 50% alatti lehet. "Ha nagyon őszinték vagyunk, ki kell azt is mondani, hogy ennek a terméknek a célközönsége limitált. Nem éri meg minden vállalatnak ezt a megoldást nyújtania, és nem is mindenki elég bátor hozzá. Utóbbit azért mondom, mert mint most láthatjuk, az adózási kiskaput a jogalkotó bármikor megszüntetheti." - fogalmazott Kovács.E piac "úttörője" volt az elmúlt években a Brokernet, és egyik fő partnere, a CIG Pannónia, amelyek érdekeit komolyan sértheti a Matolcsy György által vezetett Nemzetgazdasági MInisztérium októberi szja-módosítási javaslata. A Brokernet értékesítési adatai nem nyilvánosak, a CIG Pannóniáé viszont igen. Bár ezekből kiderül a biztosító új szerzési volumene, az nem derül ki belőlük, jelenleg hány százalékos arányt képvisel értékesítésében az adómentesen nyújtható vállalati életbiztosítások köre. Kérdésünkkel ezért még az új adójavalsatok benyújtásakor megkerestük a biztosítót, de sem a jogszabályi javaslatról nem kívántak állást foglalni, sem a vállalati életbiztosításaik súlyát nem árulták el.

Épp a Nemzetgazdasági Minisztérium októberi javaslata az, amelyet a ma sajtóközleményt kiadó József Polonyi Gábor melegen üdvözölt, az ugyanis kimondta, hogy a kockázati életbiztosítások nem rendelkeznek visszavásárlási értékkel. A biztosítási szakma korábbi adójavaslataiban is meghatározó szerepet játszó közgazdász szerint "a törvényjavaslat szakmailag kifogástalan módosításokat kezdeményezett a személybiztosításokat érintően. Ezek a változtatások megfeleltek a MABISZ tagbiztosítóinak, a PSZÁF-nek, és ezek a változtatások véget vetettek volna a cégek által vásárolt biztosítások körül az elmúlt években kialakult anomáliáknak, adótrükközéseknek. A ma is hatályos szabályozás ugyanis adómentes díjjal kedvezményezi az olyan biztosítási konstrukciót is, amely - elnevezésével ellentétben - kifejezetten megtakarítási célt szolgál, és amellyel számos visszaélést követnek el, és azzal - az állam kárára - leginkább a menedzserek, a cégtulajdonosok járnak jól - no meg azok a biztosítók, alkuszok, akik elsősorban az ilyen termékek értékesítéséből élnek. Ezek a biztosítások valójában már semmilyen biztosítási védelmet nem jelentenek, azokat a biztosításoktól idegen célok elérésére használják, és még hosszú távú megtakarításoknak sem tekinthetők éppen az előbbi okok miatt."

Az Nvidia vezére szerint ez lesz a mesterséges intelligencia következő hulláma

A fizikára kell fókuszálni.

Olyan EU-s szankciós csomag jött létre, amitől a háború menetének teljes fordulatát várják

Az újabb uniós korlátozások ügyében Magyarország és Szlovákia is meghátrált.

A megújuló városrészek jól állnak Budapestnek

Tízéves a Property Market: hogyan formálják a jövő Budapestjét?

Ingatlanpiaci fordulóponthoz érkeztünk? Ez is kiderül az őszi Portfolio Property Investment Forumon!

A megszokott bivalyerős program várja az érdeklődőket.

A magyar kormány után Robert Fico is bedobta a törölközőt a vétójával

Szlovákia miniszterelnöke úgy véli elérte, amit el lehetett.

Japán gazdaságában 39 hónapja tartó folyamat: a jegybank célja elérhetetlen maradt

A legfontosabb élelmiszerek ára duplájára emelkedetett.

Bejelentette a Fehér Ház: krónikus beteg Donald Trump

A sminkkel eltakart sérülését is megmagyarázták.

Olyan ellenséget szerzett Ursula von der Leyen, aki kiütheti az EU trónjáról

Korábban pont azt lehetett várni, hogy erős szövetségest tudhat a háta mögött.

Régi berögződések - elengedjük őket?

Pár hete az egyik kommentben V nevű olvasóm felvetette, hogy mennyire fontos néha felülvizsgálni a spórolási szokásainkat is. Lehet, hogy valami, ami 10 éve még értelmes és hasznos dolog volt

Target Corporation - elemzés

2022-ben vettem belőle 165-ön, leginkább kereskedési céllal, de osztalékot is fizetett, ha nem is sokat. 2024-ben adtam el kis bukóban. Most megint a szemem elé került, a Top10-es listám hetedikj

G20-csoport: úton a szén-dioxid-mentes áramtermelés felé

Technológiai trendek, kihívások és szakpolitikai irányok az IEA 2025-ös jelentése alapján.

A TB kiskönyv múltja, jelene és digitális jövője

A magyar társadalombiztosítási rendszer egyik ikonikus, papíralapú dokumentuma, a köznyelvben csak TB kiskönyvként ismert igazolvány hamarosan digitális formában él tovább. Bár sok munkáltat

A szegényeket nem, de az adófizetőket az út szélén hagyják

Sokan találkozhattak már olyan, Amerikából származó videókkal, ahol kórházi betegek mutogatják a forintban akár több tíz millióra rúgó számlájukat. Erre a magyar "ingyenes" közegészs

Nulla kamat, nulla önerő - és mégis működhet?

A GINOP Plusz új forgóeszköz hitele lehet a 2025-ös év legpraktikusabb KKV finanszírozása.

Egészségpénztári adókedvezmény lakáshiteleseknek: új lehetőség azonnali törlesztésre

HitelesAndrás - Keress, kövess, költözz! Egészségpénztári adókedvezmény lakáshiteleseknek: új lehetőség azonnali törlesztésre Jelentős könnyítést fogadott el az Országgyűlés a laká

Így harcol a sok turistával Barcelona és Dubrovnik

Amennyire jövedelmező ágazat a turizmus, akkora problémát okoz, ha elburjánzik: Barcelona vagy Dubrovnik bőven tudna mesélni, mivel jár a túlturizmus. A népszerű lokációknak mind megvan... Th

Egyre többet tudunk az Otthon Start hitelről: kik lesznek az igazi nyertesek?

A Kormányinfón Gulyás Gergely igyekezett tisztázni a félreértéseket.

Drámai változások zajlanak Európában, ennek mindenki megissza a levét

Komoly döntések előtt állunk: 8,5 milliárd ember ellátása és a bolygó jövője a tét.

Tíz év alatt a magyar gazdagok végre felzárkóztak az EU-hoz

Hogyan oszlott el az elmúlt évek vagyongyarapodása a magyar háztartások között?

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Hogyan vágj bele a tőzsdei befektetésbe?

Első lépések a tőzsdei befektetés terén. Mire kell figyelned? Melyek az első lépések? Mely tőzsdei termékeket célszerű mindenképpen ismerned?