Mekkora pusztítást hoz a kormány egészségbiztosítási döntése?

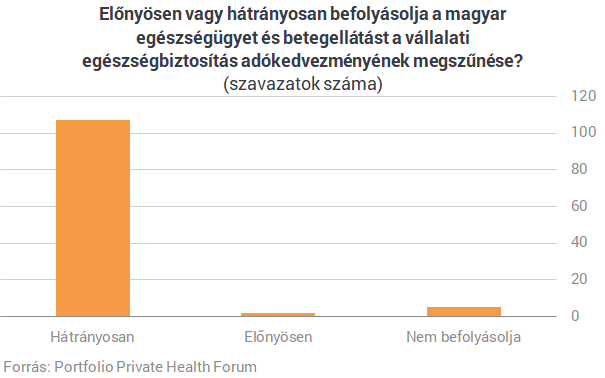

Tavaly novemberi Portfolio Private Helalth Forumunkon megkérdeztük már a magánegészségüggyel foglalkozó szakmai közönséget, előnyösen vagy hátrányosan befolyásolja-e a résztvevők szerint a magyar egészségügyet és a betegellátást a vállalati egészségbiztosítások adókedvezményének megszűnése. A válaszadók határozott véleményt fogalmaztak meg, ugyanis a 114 szavazóból 107-en úgy gondolták, a 2019. januárjától életbe lépő szigorítás a vállalati egészségbiztosítások esetében hátrányosan érinti a magyar egészségügyet, hiszen forrást von el a rendszerből.

A biztosítókat is megkérdeztük arról, milyen következményekre számítanak az idei adóváltozások kapcsán, az érdekesebb részleteket kiemeltük.

Metlife

A kkv-szegmenst érintik legsúlyosabban ezek a változások, ott várhatóan minimum 20-30%-kal fog csökkenni az állományunk. A nagy vállalati szektorban nem számítunk ilyen erős visszaesésre a jelenlegi munkaerőpiaci trendek figyelembe vételével. A jelentős mennyiségi és minőségi munkaerőhiány következtében a munkáltatóknak minden eszközre szüksége van ahhoz, hogy megtartsa és bevonzza a munkavállalókat. Az elmúlt években ezért a munkavállalók pozíciója erősödött és számítanak mind az összeg-, mind a szolgáltatástfinanszírozó biztosítási termékekre, mint juttatásokra.Union

Úgy gondoljuk, hogy az egészségbiztosítási piac mindenképp növekedni fog, és az Union ebből egy még nagyobb szeletre pályázik - jelenleg a lehetőségeinket vizsgáljuk. Szerencsére a nagyvállalatok tényleg hisznek az egészségtudatos működésben, és az egészségbiztosításra hozzáadott értékként tekintenek. A partnereink számára tényleg fontos, hogy olyan csomagot tudjanak kínálni a munkavállalóiknak, ami megtartó erővel bír; tehát megyünk tovább.Groupama

Optimisták vagyunk az egészségbiztosítási piacon fellelhető átalakulási tendenciák kapcsán. Úgy látjuk, hogy azok a cégek, melyek munkavállalói már korábban is - akár évek óta - rendelkeztek szolgáltatásfinanszírozó egészségbiztosítással, ismerik és tudatosan használják az elérhető szolgáltatásokat, azok továbbra is fenn fogják tartani ezt a juttatási formát a munkavállalóik számára.Azon cégek, akik különösen odafigyeltek a piaci környezet változásaira, már éltek a lehetőséggel és az idei évre szólóan még 2018 év végén megkötötték az egészségbiztosítási szerződésüket, kihasználva így az adózási előnyöket. Emellett azonban jelenleg is érkeznek folyamatosan az ajánlatkérések, így azt tapasztaljuk, hogy van igény az egészségbiztosításra.

Álláspontunk szerint abiztosítási piacot nem maga a cafeteria megszüntetése érinti, nagyobb hatással az adózási szabályok változása van. Úgy gondoljuk, hogy amennyiben egy átlagos, elfogadható adó mértékkel emelkedik csak a biztosítás költségvonzata, úgy tovább folytatódhat a növekedés.

Allianz

Véleményünk szerint a vállalkozások jó része olyan szolgáltatásnak tekinti az egészségbiztosítást, amely hozzáadott értéket teremt a munkavállalók számára, elősegítve azok megtartását. Az adózási kérdés valóban fontos, de csak egy szempont a sok közül.Uniqa

Ez a kérdés nemcsak az egészségbiztosításokat, hanem az élet- és balesetbiztosításokat is érinti. Várhatóan a piac minimálisan szűkülni fog vagy legjobb esetben is stagnál, bár az is kérdés, hogy milyen egyéb gazdaságpolitikai döntések lesznek befolyással erre a piacra. Tapasztalataink szerint anagyobb vállalatok törekednek arra, hogy ezt a szolgáltatást továbbra is biztosítani tudják a munkavállalóik részére. A szolgáltatásfinanszírozó egészségbiztosítások esetében igaz ez a legfokozottabban, de az összegbiztosítások esetében is látjuk ezt a szándékot.MABISZ

Az év eleji adóváltozások ellenére a munkáltatók közel negyede szerepeltetni kívánja a fix juttatásai között a kockázati biztosítást, hívta fel a figyelmet nemrég a MABISZ közleménye. Az adótörvény nyári változásai nyomán lényegesen átalakult a tavaly még meghatározott összeghatárig adómentesen juttatható kockázati biztosítások szabályozása. Ugyanakkor egy átmeneti ideig (ez év végéig) a még tavaly megkötött kockázati biztosításokra továbbra is kedvező szabályokkal fizethető a biztosítási díj. Vagyis 2019-ben is teljesen adómentesen és a munkáltató társaság érdekében felmerült költségként elszámolva juttatható a kockázati élet-, baleset- és betegségbiztosítás a munkavállalók számára. Sőt, a Pénzügyminisztérium tavaly decemberi szakmai álláspontja szerint csoportos biztosítások esetében az idei létszámmozgás nem befolyásolja az átmeneti szabály alkalmazhatóságát. Tehát a 2019-ben a csoportba kerülő magánszemélyekre jutó esedékes díjra is még a tavalyi szabályok vonatkozhatnak. (A részletes állásfoglalás alapján a biztosítótársaságok minden, a termékkörrel kapcsolatos kérdésre választ tudnak adni az érdeklődő cégeknek.)Talán ezeknek a könnyítéseknek is köszönhető, hogy a jelek szerint a munkaadók továbbra is számolnak béren kívüli juttatásaikban a kockázati biztosításokkal. Legalábbis ez derül ki a Szent István Egyetem Menedzsment és HR Kutató Központja friss felméréséből, amelyet a Cafeteria TREND Magazin támogatásával készítettek. Az elmúlt három évhez hasonlóan idén is megvizsgálták, hogy miként alakul a munkáltatók juttatási gyakorlata 2019-ben. A kutatásban 401 munkáltató adatait dolgozták fel. Bár jelentős változások történtek a juttatások szabályozásában, mégis a válaszadók 23 százaléka nyilatkozott úgy, hogy a fix juttatásai közt kockázati biztosítást is nyújt a munkavállalói számára.

A kockázati biztosítási termékkör a felismert előnyöknek köszönhetően fokozatosan nyert teret az elmúlt évtizedekben mind a munkavállalók, mind a munkáltatók körében. Ez a gyűjtő fogalom azokat az élet-, baleset-, és betegségbiztosításokat foglalja össze, amelyek értelmében a biztosító a biztosítottat ért biztosítási esemény (haláleset, baleset vagy betegség, orvosi ellátás) bekövetkezése esetén teljesít szolgáltatást. A szolgáltatása lehet a biztosítási eseményre nézve előre meghatározott biztosítási összeg kifizetése, vagy baleset/betegség miatt szükséges egészségügyi ellátás költségeinek megtérítése, illetve az orvosi protokoll szerint indokolt tartalmú szűrővizsgálat költségének viselése. Ezek mellett egyre többen igényelnek asszisztencia-szolgáltatásokat is, amelyek segítségével a biztosítók a betegút teljes hossza alatt támogathatják, segíthetik ügyfeleiket. Ilyen szolgáltatás lehet egy telefonon elérhető orvosi call center, bizonyos vizsgálatok megszervezése, vagy második orvosi vélemény biztosítása, akár külföldi szakemberektől.

Az MNB adatai szerint tavaly a kockázati (haláleseti) életbiztosítások darabszáma meghaladta a hatszázezret és az önálló balesetbiztosítások darabszáma is hasonló nagyságrendben mozgott. Ugyanakkor az önálló (nem életbiztosítások kiegészítő elemeként megkötött) betegségbiztosítások száma nagyon alacsonyan mozgott, ami nyugat-európai összehasonlításban a piac egészére elmondható. Egy olyan piacról beszélünk, ahol a csoportos életbiztosításokhoz kapcsolódó kárkifizetések 2017-ben megközelítették az 5 milliárd forintot, a betegség- és egészségbiztosítások kárkifizetései pedig a 7 milliárdot.

Ráadásul az átlagosan igényelt biztosítási védelem mértéke sem tekinthető ideálisnak. Mind élet-, mind baleset-, mind betegségbiztosítás esetén célszerű lenne növelni a biztosítási védelem szintjét, hogy a szerződések valóban hathatós segítséget tudjanak nyújtani a biztosítási esemény (haláleset, baleset, illetve betegség) bekövetkezésénél. Gyakorta emlegetett példa, hogy egy haláleset után egy család általában három év alatt tudja teljes mértékben újrarendezni anyagi viszonyait. Így célszerű lehet a biztosított három éves jövedelmének megfelelő, vagy magasabb kockázati életbiztosítási összeget választani - hívta fel a figyelmet a Magyar Biztosítók Szövetsége.

Katonai szakértő: van egy fontos terület, ahol katasztrofálisan állnak az ukránok

Fel kell pörgetnie magát Kijevnek.

Újabb szigorítás jön az EU-ban: drasztikusan megváltozik, ki lépheti át a schengeni határokat

Ráadásul a legtöbb kérelemre csak egyszeri belépést engedélyeznek.

Fájdalmas ponton csapott le Ukrajna: lángokban Oroszország egyik legfontosabb létesítménye

Hatalmas lángok csaptak fel.

Rég láttunk ilyet a Richternél - Mi lesz az árfolyammal?

Meglepetést okoztak a negyedéves számok, de ez most nem jó hír.

Soha nem látott méretű beruházásra készül a Google Németországban

A pénzügyminiszterrel együtt jelentik be.

A Párizsi Megállapodás már nemcsak szándék kérdése, hanem számon kérhető jog

A hágai döntés, amely felforgathatja a brazíliai klímacsúcsot

Itt a fordulat: Putyin váratlan kérést intézett Trumphoz, ez mindent megváltoztathat

Közel lehet a lezárás.

Hogyan hat az amerikai techszektor az energiaátmenetre?

A technológiai óriások innovációval, energiahatékony MI-fejlesztésekkel és stratégiai beruházásokkal alakítják a tisztaenergia-piac jövőjét.

VSME keretrendszer: egyszerű ESG és fenntarthatósági jelentés KKV-knak

Bár a fenntarthatósági jelentéstétel egyre inkább az üzleti működés része, a kis- és középvállalkozások számára továbbra is önkéntes marad. A VSME (Voluntary Sustainability Reporting S

Az EU mesterséges intelligencia rendeletének végrehajtása Magyarországon

Október 31-én megjelent a Magyar Közlönyben az Európai Unió mesterséges intelligenciáról szóló rendeletének magyarországi végrehajtásáról szóló 2025. évi LXXV. törvény ("MI törvén

Lezárult egy korszak

2025. október 31-ével megszűnt az AVDH (Azonosításra Visszavezetett Dokumentumhitelesítés) szolgáltatás. Ezzel az ingyenes állami aláírási lehetőség végleg kikerült a mindennapi ügyintéz

"Már anyám is Pythonban kódol" - Az automatizáció, ami nem is létezik

Mindenki programozóvá vált, hiszen a ChatGPt lekódol nekünk mindent – persze, pont úgy, ahogy mindenki tolmáccsá vált a Google Translate-től. Az AI olyan forradalommal kecsegtet,... The pos

Lakásárak: rekordtempó Budapesten, komoly lendület vidéken

A magyar lakáspiac 2025 második felében izgalmas átalakuláson megy keresztül. Az MNB frissen közzétett lakásárindexe és a novemberi kamatstatisztika egyaránt megerősíti: Budapest és a nagyob

Forint a reflektorfényben, régiós devizák a kulisszák mögött

2025-ben a forint a régió sztárja, miközben a cseh korona, a lengyel zloty és a román lej vegyes képet mutat. Mit üzen ez az EUR/HUF pályáról és a hozamgörbékről? The post Forint a reflektor

Az osztalék portfólióm - 2025. október

Ebben a hónapban is bevásároltam rendesen, általában a jelentések után. A cégek nagy részét nem örökre, hanem csak pár hónapra terveztem megvenni, aztán majd eladom, ha felmennek. Ha mégsem

Hetek óta milliók dolgoznak fizetés nélkül a világ egyik legfejlettebb országában

Megjelent a Portfolio Checklist szerdai adása.

Ráugrottak a cégek az alacsony kamatra - Mi történt?

Szabados Richárd, a Nemzetgazdasági Minisztérium államtitkára volt a vendégünk.

Elfeledett adónemre vetett szemet a kormány: újra jön a reklámadó?

Váratlan emelés jöhet.

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod

Divat vagy okosság? ETF-ek és a passzív befektetések világa

Fedezd fel az ETF-ek izgalmas világát, és tudd meg, miért válhatnak a befektetők kedvenceivé!