Miért ennyire drága a bankolás Magyarországon?

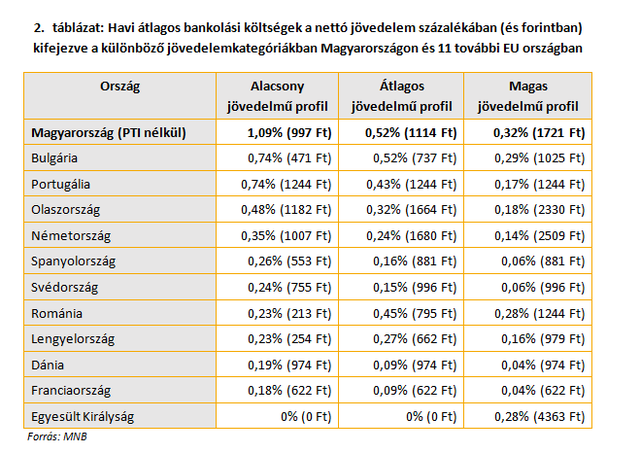

Elemzésünkben 11 európai uniós ország 22 nagy lakossági ügyfélkörrel rendelkező bankjának összesen 60 számlacsomagját hasonlítottuk össze 2018-as adatok alapján azokkal a magyar számlacsomagokkal, amelyeknél az igénybe vevő ügyfelek száma meghaladja a 20 ezret. Ezzel a módszerrel 11 hazai bank 57 számlacsomagja került kiválasztásra, az ezeket igénybe vevő 4,75 millió ügyfél pedig a teljes magyar lakossági ügyfélkör több, mint 75 százalékát teszi ki. Három különböző profilú (alacsony, átlagos és magas jövedelemmel rendelkező) reprezentatív ügyfél havi pénzforgalmi költségeit számoltuk ki minden számlacsomagra. A havi tranzakciók számát és értékét a jelenlegi magyar fizetési szokások alapján határoztuk meg.

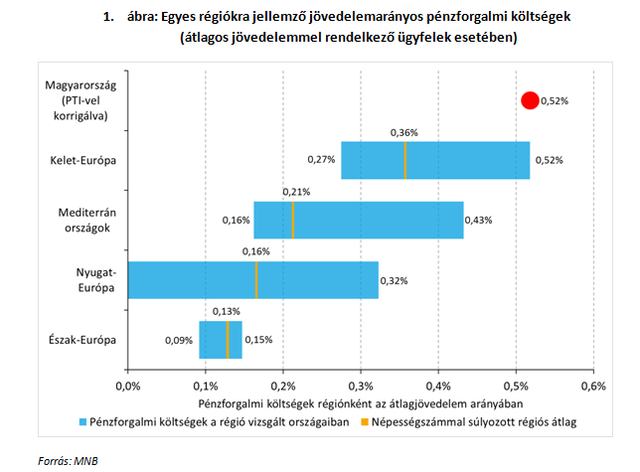

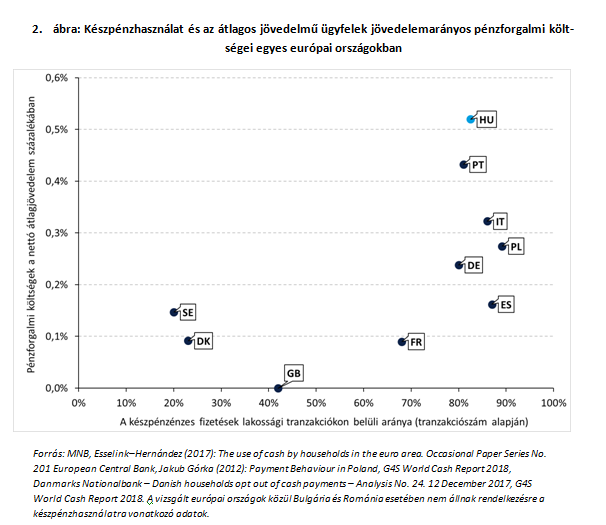

A magyar lakossági ügyfelek relatív (adott jövedelemkategóriához tartozó átlagos nettó bérszínvonalhoz viszonyított) havi pénzforgalmi díjterhei valamennyi vizsgált országnál magasabbak mindhárom fogyasztói profil esetében. A teljes díjterhelés magas jövedelemarányos szintje különösen a legalacsonyabb jövedelmi kategóriában aggasztó, hiszen azt mutatja, hogy az ebben a rétegben átlagosnál sokkal magasabb arányban megtalálható, bankkapcsolattal még nem rendelkező állampolgárok pénzügyi szolgáltatások körébe történő bevonását nem támogatják a bankok által jelenleg alkalmazott számlakondíciók.

Következő cikkünkben azt fogjuk bemutatni, hogy mely hazai árazási sajátosságok felelősek leginkább a magas magyar pénzforgalmi költségekért.

A szerzők az MNB munkatársai.

Nagy viharfelhők tartanak Magyarország felé, jégesőt is hozhatnak magukkal

Jön a várva várt lehűlés?

Itt a nagy bejelentés: külön cégbe szervezi passzív infrastruktúráját a Magyar Telekom!

A leválás időpontja október 31.

Titkos fegyver az aszály ellen? Kína már bevetette, de Magyarország még nem lépte meg

Egyre jobban terjed a "felhővetés".

Donald, a 001-es ügynök

Nagy lendülettel és talán még nagyobb reményekkel indult Donald Trump második elnöksége. Értékeljük az eddigi eredményeket, lássuk, mi valósult meg a várakozásokból és mi nem....

The post

Felkészülés az innovációs célú pályázatokra - pályázati források várhatók

A várakozások szerint közel 200 milliárd forintnyi vissza nem térítendő forrás állhat hamarosan a hazai innovatív vállalkozások rendelkezésére. Megjelenhetnek azok az innovációs pály

VIDEÓ! Földgáz és befektetés: Forró nyár, forró lehetőségek?

A nyári hőség hatására jelentősen megnő a földgáz iránti kereslet, főként az áramtermelés miatt, amelyben az USA-ban továbbra is a gáz játssza a kulcsszerepet. A Szövetségi Energiapiaci

Szakad az árfolyama, pedig nagy szükség lesz a lítiumra

Padlón a lítium árfolyama, pedig igen fényes jövő előtt áll: megkerülhetetlen lesz a jövő e-autózásában és energiatárolásában. Ráadásul a nyersanyagból bőséggel van a bolygón, kizá

A második Kína-sokk

A kínai autóipar előretörése komoly veszélyt jelent a német és közép-kelet-európai régió gazdasági együttműködésre.

Startból rakétafokozat: Itt a Gyorsítósáv 2025!

A startupok és spin-off cégek világában az egyik legnagyobb kihívás az, hogyan lehet egy ígéretes ötletből piacképes termék vagy szolgáltatás.

Devizahitel és jogi felelősség - indulatok helyett megoldások

HitelesAndrás - Keress, kövess, költözz! Devizahitel és jogi felelősség - indulatok helyett megoldások Miért fontos most higgadtan kezelni a helyzetet? A devizahitelek körül ismét felerősödt

Zöld és digitális jövő: Elindult a GINOP Plusz hitelprogram

Új lendületet kaphatnak a hazai kkv-k fejlesztési törekvései - végre elindult a régóta várt támogatási lehetőség.

Mobilról igényelhető hitelkártyát kínál a Gránit Bank (x)

Új építésű lakások akár 12 millió forintos kedvezménnyel (x)

Új kihívások előtt a világgazdaság (x)

Új korszak kezdődik a REVOLUTION Software történetében (x)

- Ezért sem jutsz be az állami kórházakba

- A világ tíz leggazdagabb országa között van, és semmit nem tudsz róla, mi ez?

- Kijött a kormány új készpénzes szabálya, mutatjuk a részleteket

- Válság felé sodródik a világ legnagyobb autópiaca? Egyesek már az összeomlástól tartanak

- Megtörtént a nagy állampapír-mutatvány, erős üzenetet küldtek a lakossági befektetők

Vége a megszokásoknak, sürgősen változtatniuk kell az állattartóknak is

Mostantól sosem szabad hátradőlni, mindig félni kell valami újnak a megjelenésétől.

Mikor lesz 40 ezer az OTP?

Van még tartalék az OTP-sztoriban.

Magyar az űrben: mi a történelmi misszió jelentősége?

Kapu Tibor személyében 45 év után újra űrhajósa van Magyarországnak.

Eladó új építésű lakások

Válogass több ezer új lakóparki lakás közül Budán, Pesten, az agglomerációban, vagy vidéken.

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Számolj háromig és start!

Webináriumunkon megmutatjuk, hogyan indítsd el első befektetésed, milyen új funkciók érhetők el kereskedési platformjainkon, és hogyan vághatsz bele magabiztosan a tőzsdei kereskedésbe – akár már holnap.