Cél és valóság: Az MNB monetáris politika kudarcai

A hazai monetáris politika elemzése előtt célszerű dióhéjban áttekinteni a monetáris politika céljait, és azt, hogy a jegybankok egymaguk képesek lehetnek-e hatékonyan elérni az általuk kitűzött célokat. Ezek élesen elválnak egymástól az Atlanti-óceán két partján. A kontinentális Európában az árstabilitás megvalósításának szinte kizárólagos feladatához képest messze alárendelődik a gazdaságpolitika egészének támogatása. Az angolszász világban az inflációért vállalt elsődleges felelőssége mellett szinte egyenrangú a jegybankok feladata a maximális foglalkoztatás (növekedés) biztosításában, a lehető legalacsonyabb kamatszint mellett.

Az utóbbi években szinte valamennyi jegybank középtávú inflációs célt határozott meg, s ezt igyekezett főként az alapkamatláb mozgatásával elérni. Ebben az igyekezetükben a jegybankok - különösen látványosan a válságot követően - kudarcok sorozatát élik át. Ezért vetődik fel az inflációs célkövetés helyett akár a nominális GDP vagy a munkanélküliség targetálása. De főként ezért kezdtek az úgynevezett nem konvencionális monetáris politikai eszközök alkalmazásához. Négy megjegyzés ezekhez:

- Nemcsak az inflációs cél elérése fontos. A világos célmegfogalmazás alapján a gazdaság szereplői és elemzői anticipálhatják a várható jegybanki döntéseket. Ez nagyon fontos kapaszkodó a gazdasági szereplők előrelátásához, a tervezéséhez, a várakozások orientálásához.

- Egyre inkább konszenzus alakul ki az árstabilitás, az optimális infláció értelmezésében, amit évi 2-3%-ban definiálnak. Tehát a zérus infláció, pláne az árszint csökkenés, a defláció messze nem optimális. A defláció és a gyorsuló, magas vagy/és hiperinfláció egyaránt káros. Előbbi időben késlelteti a keresletet és növeli a korábban felvett hitelek terheit, utóbbi szélső esetben szétzúzza a gazdaság egészét.

- A válság előtt az inflációs célkövetés (inflation targeting) mindent elsöprő divat lett. Innentől már kettős a csábítás: mások is ezt csinálják, és lám komoly nemzetközi szakirodalma van. Magam régóta hangoztatom fenntartásomat az inflációs célkövetés hatékonyságát illetően. Nemcsak azért mert a tranzíció okán folyamatos intézményi instabilitás aláássa a közvetítő mechanizmusok (transzmisszió) kiszámíthatóságát, hanem azért is, mert egy nyitott, kis gazdaságban a külső tényezők, kitüntetetten az árfolyam szerepe meghatározó.

- A hazai szabályozás és annak értelmezése is kizárólagos feladatává teszi a jegybanknak az árstabilitás elérését. A szereplők úgy tesznek, mintha ez egyedül az MNB-n múlna. Bajaink jelentős része innen ered. Amint a gyógyszereknek is vannak nem kívánt mellékhatásai, így egy-egy gazdasági beavatkozásnak is van jó és rossz oldala. Ha a versenyképesség javulásánál jobban felértékelődik az árfolyam, az ugyan rövid távon csökkenti az inflációt, de rontja a fizetési mérleget és ezzel hosszú távon az inflációs várakozásokat is emeli. Ha a jegybank monomániásan egyetlen célra összpontosít, ahogy ezt eminens módon a 2000-es évek derekán tette, akkor adott estben maga is hozzájárul egy krízis elmélyüléséhez.

A monetáris politika akkor szolgálja jól az összetett célokat (árstabilitás, foglalkoztatás, fenntartható külső egyensúly stb.) ha szoros összhangban van a gazdaságpolitika többi elemével, mindenekelőtt a fiskális- és jövedelempolitikával.

Nagy baj van, ha a túlköltekező költségvetést monetáris szigorral, magas kamatokkal kell ellensúlyozni. Ez általában ritkán sikeres, de ha igen akkor a vállalkozások elől szívja el a lehetőségeket. Kormányokon, MNB-elnöki ciklusokon átívelő gyakorlat volt ez nálunk. Még károsabb, ha monetáris politika önmagával sem konzisztens. Ilyen az, amikor egyszerre nyomja tövig a gáz- és fékpedált. Pontosan ez történt az elmúlt évtized derekától kezdődően: egekbe tartó forint kamatok egyfelől, alacsony kamatozású devizahitelezés engedélyezése másfelől, rázúdítva a deviza árfolyamkockázatot a gyanútlan(?) adósokra.

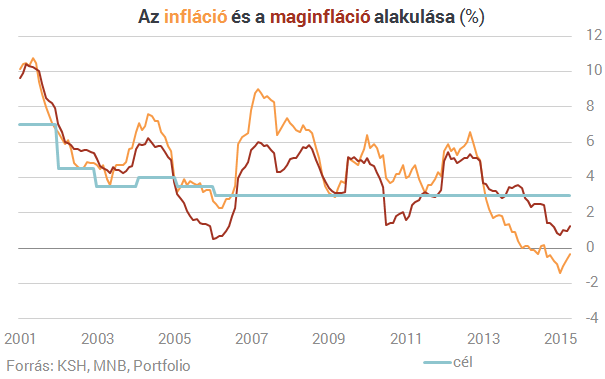

Az inflációs cél elérése még összehangolt költségvetési és monetáris politika mellett se egyszerű. Alapvetően befolyásolják a világpiaci árak (pl. energia, olaj stb.), vagy éppen az időjárás a mezőgazdasági termésingadozáson keresztül. Innen közelítve az elmúlt 15 évben az MNB vezetésének hol hátszéllel, hol erős szembeszéllel kellett kalkulálnia. Itt a 2007-8-ban kialakult válság mérföldkő. A vihar előjelei alapján megfelelő előkészületet tett-e a jegybank (például a deviza tartalék megfelelő mennyiségű és a nemzetközi adósság szerkezetét tükröző feltöltésével), a vihar tombolása idején mennyire igyekezett ellensúlyoznia szembeszelet, illetve a vihar csillapodásával, miként segítette a kibontakozást.

Paradox módon sokszor olyan nagyon is régi, nem-konvencionálisnak vagy unortodoxnak nevezett eszközöket és megközelítéseket vetett be, amelyek a megelőző években kimentek a divatból. A mennyiségi lazítás erős rokon vonásokat hordoz például a nyílt piaci műveletekkel. A vállalati kötvények vagy a jelzáloglevelek vásárlása, leszámítolása vagy fedezetként elfogadása ősi banki, jegybanki gyakorlat. A hitelezés ösztönzése direkt és indirekt módon, kedvezményes kamat- és lejárati feltételekkel ugyancsak nem ismeretlen eszköz. Az árstabilitás mellett a konjunktúra befolyásolásának és ezzel együtt a munkanélküliség leszorításának feladata legfeljebb a német ortodoxia felől tűnhet újszerű szerepfelfogásnak. De az összehasonlíthatatlanul megerősödött prudenciális felügyelet sem előzmények nélküli.

A változás lényege abban ragadható meg, hogy a jegybankok tevékenységét kiterjesztették az egész gazdaság működésére, felelősségük nem szorítkozik az inflációra, a pénz-, tőke- és bankpiacok fokozott stabilitására. Ebben a mélyen átalakuló világban lehet elhelyezni és értelmezni a magyar monetáris politikát az elmúlt másfél évtizedben.

- A monetáris politika céljai és lehetőségei.

- Az első szakasz: 2001-től a 2006-os fordulatig.

- A második szakasz: a 2006-os fordulattól a válság kitöréséig.

- Harmadik szakasz: a válságtól 2013- ig.

- Negyedik szakasz I.: az új ciklus inflációs rekordja.

- Negyedik szakasz II.: külső sérülékenység és monetáris politika.

- Negyedik szakasz III.: nyereség és árfolyam-politika.

Kritikus pillanatban éri érzékeny veszteség Ukrajnát: legfőbb szószólójuk lép le a színről

Keith Kellogg különmegbízott januárban távozik.

Krónikus pazarlóból példakép: így utasította maga mögé Európát a mediterrán ország

Évek óta nem látott fegyelem és a turizmus volt a siker kulcsa.

Ravaszul keveri a kártyákat Amerika: Szaúd-Arábia nem kaphat a legmenőbb vadászgépekből

Izraelnek bezzeg lehetnek ilyenjei.

Elvéti a célt Németország, nem lesz meg a vállalt védelmi kiadás

Azért így is gigantikus összeget költ fegyverkezésre.

Kész, vége: kiadják Németországnak az Északi Áramlat gázvezetékek felrobbantóját

Most egy olaszországi börtönben van.

Megosztott a Fed: kiderült, miért bukhat el a decemberi kamatvágás

Egyre kisebb a valószínűsége, hogy kamatvágás lesz.

Örömhír az autóvásárlás előtt állóknak: Olcsóbbak az autóhitelek, ideje a gázra lépni!

2025-ben ugyan az autóárak tovább drágulnak, ebben semmi meglepő nincsen. Viszont ami remek hír az autóhiteleseknek: a kamatok folyamatosan csökkenő pályán vannak. Mutatjuk, mik a piac legfontos

Lehet számítani a Mikulás-ralira? Tények és tévhitek az év végére

Mint a Messiásra, úgy várnak a befektetők minden évben a Mikulás-ralira, azaz arra, hogy év végén általánosan drágulnak a tőkepiaci eszközök. De kevesen tudják, hogy... The post Lehet szám

HR és munkaügy: ha nincs szabályzat, az nemcsak hiányosság, hanem kockázat is!

Sok vállalatnál a HR és munkaügyi folyamatok működnek ugyan, de nincsenek mögöttük írásban rögzített szabályzatok. Pedig ezek hiánya nemcsak átláthatatlanságot, hanem komoly jogi és műk

Black Fridayből Black November: hogyan lesz egyre kiterjedtebb az akciózási időszak?

A Black Friday mára egész szezonra kiterjedő, globális vásárlási jelenséggé nőtte ki magát.

Ki fizeti meg végső soron a bankadó növelését?

4,9 százalékos GDP-arányos hiányadatról érkezett hír, ami jóval magasabb, mint a kormány várakozásai. Ezután a kormány megemelte a hiánycélt, és kétszeres bankadót jelentett be. Szabó...

Amikor racionális az irracionális viselkedés

Miután nagyobb összeget nyerünk, hajlamosabbak vagyunk kisebb kockázatot vállalni és "ráülni" az eredményre. Nagyobb veszteség után viszont inkább kockáztatunk. Ez Ön szerint is irracionál

Marathon Digital Holdings - kereskedés

Kedden eladtam a maradékot is, azon már 10% alatt volt csak a profit. Jobb lett volna zárni az egészet 23 dolláron, utólag persze könnyű okosnak lenni. A kérdés az, hogy érdemes-e még viss

Követett részvények - 2025. november

Havonta ránézek egyszer azokra a papírokra, amikből előbb vagy utóbb venni szeretnék. Általában a hetes chartokat nézem, 4-5 gyertya születik egy hónap alatt, ennyit már érdemes újra kiért

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Kiderült, mennyivel nőhetne valójában a rezsi, ha leválnánk az orosz gázról

A szerdai Checklistben a láthatatlan árrobbanás titkai.

Nem igazán látszik, ki vagy mi tudná megállítani a forintot

A befektetőket a magas kamatokon kívül semmi nem hatja meg.

Nagy változás jön az adóbevallásban – Mire kell most figyelni?

A WTS Klient szakértőjével beszélgettünk.