Cél és valóság: Az MNB monetáris politika kudarcai

Az sajnos vitán felül áll, hogy a költségvetési politika számára semmilyen mozgástér nem maradt. A monetáris politika manőverezési sávja sem volt széles. Mégis, a súlyos likviditási helyzetet elhárító EU-IMF-megállapodást követően esély nyílhatott volna a változásra. A nemzetközi szervezetek által nyújtott hitelből feltöltődött a válság előtt többé-kevésbé tudatosan és hibásan alacsonyan tartott devizatartalék. (Sajnos a tartalékfeltöltés rossz szerkezetben történt, egyáltalán nem tükrözte az ország devizaadósságának összetételét. Kizárólag euróban hajtották végre, miközben az adósság nagyjából harminc százaléka svájci frank volt. Ez a későbbiekben legalább 300 milliárd forint elmaradt jegybanki eredménnyel egyenértékű.) Ezért az MNB ekkor már bátran alkalmazhatta volna a nem-konvencionális eszköztár széles skáláját. Ehelyett, késve, félszívvel, mennyiségileg elégtelenül avatkozott a folyamatokba.

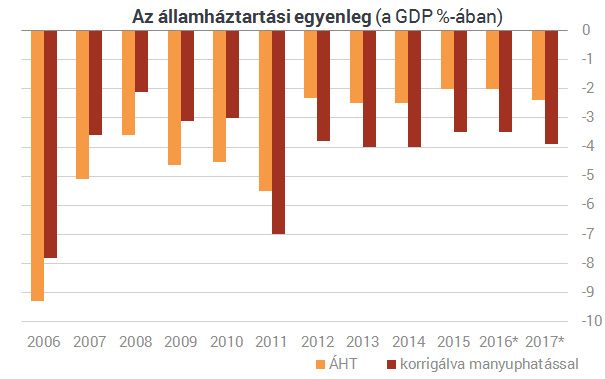

A 2009-13 közötti éveket vizsgálva az látszik, hogy a 2011-es költségvetési szédelgést leszámítva a fiskális politika 2008-ra elért egyensúlyjavulása - a kötelező második nyugdíjpillér hatásával kiigazítva - mennyiségi értelemben folytatódott. Kivételt a 2010-11-ben bevezetett gazdaságpolitikai és adópolitikai kudarc jelent. Az adócsökkentés - az egykulcsos-, családi-, társasági adó - okozta bevételkiesés késleltetve sem élénkítette a növekedést. Ezért a bizalmat kikezdő, eredetileg átmenetinek szánt szektor- és egyéb új adók sokaságát kellett tartósan bevetni. De így is 2011-ben 5,6 százalékra, a nyugdíjhatással együtt, összehasonlítható szerkezetben 7 százalékra ugrott az államháztartási hiány. Ez 2012-ben újabb komoly megszorításhoz, recesszióhoz vezetett, újabb adók kivetésével, ami a magas infláció fenntartásához is jelentősen hozzájárult.

Pedig a kapacitás- és munkaerő tartalékok, a beruházás és a fogyasztás zuhanása, a költségvetés relatív kiegyensúlyozottsága, a belföldi hitelpiac tartós és folyamatos zsugorodása, a külső mérleg ezt tükröző többlete, a devizatartalékok EU-IMF segítséggel megvalósított feltöltése legalább ekkor megnyithatta volna az utat egy alkalmazkodóbb monetáris rezsim felé.

De miként korábban a száguldó hitelezés, a roppant kockázatos külső eladósodás nem különösebben aggasztotta a jegybankot, 2009 után ugyanúgy hidegen hagyta a hitelezés éles visszaesése. De a külső egyensúlyi fordulat mozgásteret növelő lehetőségét is figyelmen kívül hagyta.

Az persze nagyon is igaz, hogy a régiónk legmélyebb, mai napig elhúzódó hitelezési válságában meghatározó szerep jut a költségvetési politikának is. Ez utóbbi kiszámíthatatlansága, néhol a magántulajdon biztonságát kikezdő, stabilitást aláásó, versenyt és piacot torzító, rengeteg új adóval operáló jellege legalább annyit ártott a bizalom visszatérése, a hitelpiac felépülése ellen, mint a változatlanul ortodox monetáris felfogás. De még ilyen környezetben sem kellett volna az MNB-nek lesöpörnie az asztalról egy, a növekedési hitelhez hasonló, új beruházásokat kedvezményező konstrukció 2009-es bevezetését. Ez érdemben nem törte volna meg a külső és a belső egyensúly javulásának a folyamatát, s nem ásta volna alá az inflációs várakozásokat sem. Az is bizonyos, hogy ezzel nem lehetett volna elkerülni a kiugró visszaesést, de mérsékelni igen, s a kilábalás ütemét is gyorsítani.

Azon lehet vitatkozni, hogy 2009-13 között mekkora is lehetett az MNB tényleges mozgástere. Milyen mértékben és intenzitással alkalmazhatott volna nem konvencionális eszközöket, vagy éppen mennyire volt foglya a kontinentális Európában 2012-ig nyomasztóan uralkodó, német ihletésű monetáris politikai ortodoxiának. Sajnos nagyon. De az tény, hogy az akkori meggyőződésem szerint is feleslegesen szigorú és ortodox politika sem vitt közelebb a jegybank inflációs céljához. Ebben számos, az MNB befolyásán kívül álló tényezőnek is fontos szerep jutott. Ilyen például az energiahordozók árának megugrása, a teljes és a maginfláció tartós széttartása, vagy éppen az árfolyam beállása arra a szintre, ami a korábbi káros felértékelődés után elkerülhetetlen volt. Ez azonban felvet kérdéseket az inflációs célkitűzés rendszerének, mint a monetáris politikát meghatározó keretnek az érvényességét illetően is. Ennek elemzése azonban messze meghaladja ennek az írásnak a kereteit.

Átfogóan tehát a monetáris politika - nem függetlenül a korszak fiskális politikai tévedéseitől, a válság hatásaitól, a világpiaci árfolyamatoktól - 2009-13 között sem tudta teljesíteni alapvető feladatát, vagyis az infláció árstabilitás körüli lehorgonyzását.

- A monetáris politika céljai és lehetőségei.

- Az első szakasz: 2001-től a 2006-os fordulatig.

- A második szakasz: a 2006-os fordulattól a válság kitöréséig.

- Harmadik szakasz: a válságtól 2013- ig.

- Negyedik szakasz I.: az új ciklus inflációs rekordja.

- Negyedik szakasz II.: külső sérülékenység és monetáris politika.

- Negyedik szakasz III.: nyereség és árfolyam-politika.

Valóságos alkoholkatasztrófa zajlik az EU-ban

Aggasztó jelenségre hívtak fel a figyelmet a WHO.

Olyan fegyvert adhat Trump Zelenszkij kezébe, amellyel sarokba szoríthatja Vlagyimir Putyint

Premier: itt az új külpolitikai videós podcastünk, a kéthetente jelentkező Global Insight első része.

Megszólalt a Fed elnöke: hamarosan vége a mennyiségi szigorításnak

A kamatokkal kapcsolatban nem adott túl sok információt.

Fellázadt egy egész nemzedék, és elkergette a gyűlölt elnököt – Sorra dönti meg a kormányokat a Z generáció

Madagaszkáron a tüntetők győztek, most a hadsereg kezében van a hatalom.

Milliárdos kriptovaluta-csalás: rabszolgaként tartott emberekkel követték el a történelem egyik legnagyobb befektetési átverését

15 milliárd dollárnyi bitcoin foglaltak le a szervezet vezetőjétől.

Az AI-forradalom miatt ezrek kerülhetnek utcára az egyik legnagyobb ameriaki banknál

Lassítják a munkaerő-felvételt is.

A hölgy nem hátrál meg

Az individualista blogon friss írásom olvasható Margaret Thatcher 100. A hölgy, aki nem hátrált meg címmel. Thatcher tegnap lett volna 100 éves. Köszönet Seres Lászlónak a közlésért.

Bérlés vagy saját otthon? Az Otthon Start miatt mozdulhat a mérleg nyelve

Az MBH Index elemzése alapján 2025-ben a lakásvásárlás és bérlés pénzügyi szempontból közel azonos költségekkel járhat, de számos tényező befolyásolja, hogy kinek melyik megoldás éri

Őszi adócsomag 2025: kripto, KIVA, TAO és áfa

Az idei ősz meghatározó időszak az adózási szabályok átalakításában, mivel a kormány két különböző célú adócsomag benyújtását tervezi. Az első csomag főként technikai jellegű mó

Energiahatékonyság az egészségügyben

A Nemzeti Fejlesztési, Fenntarthatósági és Kutatási Ügynökség (NFFKÜ) új, "Egészségügyi épületek energiahatékonysága" című pályázati felhívása mérföldkő lehet a hazai egészség

Buborékban élünk? - A közösségi média és a pénzügyi valóság torzulása

A közösségi média és a finfluenszerek pénzügyi térnyerése olyan pénzügyi kultúrát hoz magával, ahol a gazdasági döntések már nemcsak számokon és táblázatokon, hanem mémeken, sztoriko

Eddig leginkább a külföldi spekulánsok jártak jól a forinttal

Alacsony infláció és alacsony kamatok után homlokegyenest az ellenkezője: ebben az évtizedben a magas kamatok és a magas árindexek korát éljük. A válságól-válságra sodródó világban... Th

Mi az AI-rali mérlege? Kipukkanhat a buborék?

A mesterséges intelligencia körüli tőkepiaci eufória a modern gazdasági ciklus egyik legjelentősebb strukturális kérdésévé vált. Az AI nem csupán technológiai áttörés, hanem egy új álta

Pénz bőven van, de portfólió alig: miért nem fektetnek be a nők?

A világ vagyonának egyre nagyobb része van női kézben, a nők mégis jóval ritkábban fektetnek be, mint a férfiak. Akik úgy döntenek belevágnak, hasonlóan jól... The post Pénz bőven van, de

Limit, Stop, vagy Piaci? Megbízások, amikkel nem lősz mellé!

Ismerd meg a tőzsdei megbízások világát, és tanulj meg profin navigálni a piacokon!

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

A vámháború szülte a tőzsdék új kedvencét – itt a beszálló?

Ebben a sztoriban is szerepet kapott Donald Trump.

Béke Gázában: Trumpnak tényleg sikerült lezárnia egy háborút?

Végre elhalkulnak a fegyverek?

Áttörés jöhet az agykutatásban – eddig ilyet csak filmekben láttunk

Rózsa Balázzsal, a BrainVisionCenter alapítójával beszélgettünk.