Cél és valóság: Az MNB monetáris politika kudarcai

A hazai monetáris politika elemzése előtt célszerű dióhéjban áttekinteni a monetáris politika céljait, és azt, hogy a jegybankok egymaguk képesek lehetnek-e hatékonyan elérni az általuk kitűzött célokat. Ezek élesen elválnak egymástól az Atlanti-óceán két partján. A kontinentális Európában az árstabilitás megvalósításának szinte kizárólagos feladatához képest messze alárendelődik a gazdaságpolitika egészének támogatása. Az angolszász világban az inflációért vállalt elsődleges felelőssége mellett szinte egyenrangú a jegybankok feladata a maximális foglalkoztatás (növekedés) biztosításában, a lehető legalacsonyabb kamatszint mellett.

Az utóbbi években szinte valamennyi jegybank középtávú inflációs célt határozott meg, s ezt igyekezett főként az alapkamatláb mozgatásával elérni. Ebben az igyekezetükben a jegybankok - különösen látványosan a válságot követően - kudarcok sorozatát élik át. Ezért vetődik fel az inflációs célkövetés helyett akár a nominális GDP vagy a munkanélküliség targetálása. De főként ezért kezdtek az úgynevezett nem konvencionális monetáris politikai eszközök alkalmazásához. Négy megjegyzés ezekhez:

- Nemcsak az inflációs cél elérése fontos. A világos célmegfogalmazás alapján a gazdaság szereplői és elemzői anticipálhatják a várható jegybanki döntéseket. Ez nagyon fontos kapaszkodó a gazdasági szereplők előrelátásához, a tervezéséhez, a várakozások orientálásához.

- Egyre inkább konszenzus alakul ki az árstabilitás, az optimális infláció értelmezésében, amit évi 2-3%-ban definiálnak. Tehát a zérus infláció, pláne az árszint csökkenés, a defláció messze nem optimális. A defláció és a gyorsuló, magas vagy/és hiperinfláció egyaránt káros. Előbbi időben késlelteti a keresletet és növeli a korábban felvett hitelek terheit, utóbbi szélső esetben szétzúzza a gazdaság egészét.

- A válság előtt az inflációs célkövetés (inflation targeting) mindent elsöprő divat lett. Innentől már kettős a csábítás: mások is ezt csinálják, és lám komoly nemzetközi szakirodalma van. Magam régóta hangoztatom fenntartásomat az inflációs célkövetés hatékonyságát illetően. Nemcsak azért mert a tranzíció okán folyamatos intézményi instabilitás aláássa a közvetítő mechanizmusok (transzmisszió) kiszámíthatóságát, hanem azért is, mert egy nyitott, kis gazdaságban a külső tényezők, kitüntetetten az árfolyam szerepe meghatározó.

- A hazai szabályozás és annak értelmezése is kizárólagos feladatává teszi a jegybanknak az árstabilitás elérését. A szereplők úgy tesznek, mintha ez egyedül az MNB-n múlna. Bajaink jelentős része innen ered. Amint a gyógyszereknek is vannak nem kívánt mellékhatásai, így egy-egy gazdasági beavatkozásnak is van jó és rossz oldala. Ha a versenyképesség javulásánál jobban felértékelődik az árfolyam, az ugyan rövid távon csökkenti az inflációt, de rontja a fizetési mérleget és ezzel hosszú távon az inflációs várakozásokat is emeli. Ha a jegybank monomániásan egyetlen célra összpontosít, ahogy ezt eminens módon a 2000-es évek derekán tette, akkor adott estben maga is hozzájárul egy krízis elmélyüléséhez.

A monetáris politika akkor szolgálja jól az összetett célokat (árstabilitás, foglalkoztatás, fenntartható külső egyensúly stb.) ha szoros összhangban van a gazdaságpolitika többi elemével, mindenekelőtt a fiskális- és jövedelempolitikával.

Nagy baj van, ha a túlköltekező költségvetést monetáris szigorral, magas kamatokkal kell ellensúlyozni. Ez általában ritkán sikeres, de ha igen akkor a vállalkozások elől szívja el a lehetőségeket. Kormányokon, MNB-elnöki ciklusokon átívelő gyakorlat volt ez nálunk. Még károsabb, ha monetáris politika önmagával sem konzisztens. Ilyen az, amikor egyszerre nyomja tövig a gáz- és fékpedált. Pontosan ez történt az elmúlt évtized derekától kezdődően: egekbe tartó forint kamatok egyfelől, alacsony kamatozású devizahitelezés engedélyezése másfelől, rázúdítva a deviza árfolyamkockázatot a gyanútlan(?) adósokra.

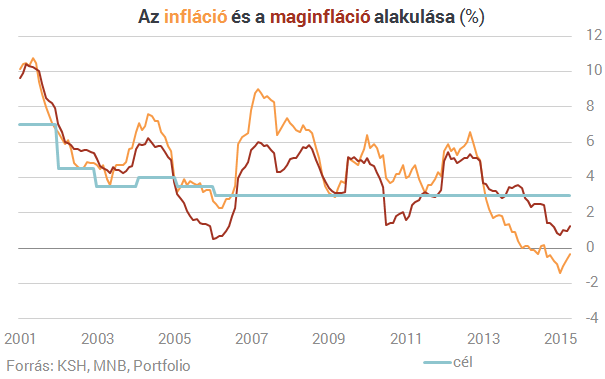

Az inflációs cél elérése még összehangolt költségvetési és monetáris politika mellett se egyszerű. Alapvetően befolyásolják a világpiaci árak (pl. energia, olaj stb.), vagy éppen az időjárás a mezőgazdasági termésingadozáson keresztül. Innen közelítve az elmúlt 15 évben az MNB vezetésének hol hátszéllel, hol erős szembeszéllel kellett kalkulálnia. Itt a 2007-8-ban kialakult válság mérföldkő. A vihar előjelei alapján megfelelő előkészületet tett-e a jegybank (például a deviza tartalék megfelelő mennyiségű és a nemzetközi adósság szerkezetét tükröző feltöltésével), a vihar tombolása idején mennyire igyekezett ellensúlyoznia szembeszelet, illetve a vihar csillapodásával, miként segítette a kibontakozást.

Paradox módon sokszor olyan nagyon is régi, nem-konvencionálisnak vagy unortodoxnak nevezett eszközöket és megközelítéseket vetett be, amelyek a megelőző években kimentek a divatból. A mennyiségi lazítás erős rokon vonásokat hordoz például a nyílt piaci műveletekkel. A vállalati kötvények vagy a jelzáloglevelek vásárlása, leszámítolása vagy fedezetként elfogadása ősi banki, jegybanki gyakorlat. A hitelezés ösztönzése direkt és indirekt módon, kedvezményes kamat- és lejárati feltételekkel ugyancsak nem ismeretlen eszköz. Az árstabilitás mellett a konjunktúra befolyásolásának és ezzel együtt a munkanélküliség leszorításának feladata legfeljebb a német ortodoxia felől tűnhet újszerű szerepfelfogásnak. De az összehasonlíthatatlanul megerősödött prudenciális felügyelet sem előzmények nélküli.

A változás lényege abban ragadható meg, hogy a jegybankok tevékenységét kiterjesztették az egész gazdaság működésére, felelősségük nem szorítkozik az inflációra, a pénz-, tőke- és bankpiacok fokozott stabilitására. Ebben a mélyen átalakuló világban lehet elhelyezni és értelmezni a magyar monetáris politikát az elmúlt másfél évtizedben.

- A monetáris politika céljai és lehetőségei.

- Az első szakasz: 2001-től a 2006-os fordulatig.

- A második szakasz: a 2006-os fordulattól a válság kitöréséig.

- Harmadik szakasz: a válságtól 2013- ig.

- Negyedik szakasz I.: az új ciklus inflációs rekordja.

- Negyedik szakasz II.: külső sérülékenység és monetáris politika.

- Negyedik szakasz III.: nyereség és árfolyam-politika.

Legnagyobb kritikusaira is rácáfol Európa

A felszín alatt sokasodnak a meglepő jelek.

Kritikus a helyzet Vietnamban: áradások és földcsuszamlások, egyre több a halott

Napok óta tartó heves esőzések.

Volt idő, amikor a családi pótlék valódi támogatást jelentett

Bevezetésekor még jelentős segítséget nyújtott a szegényebb és a gazdagabb családoknak is.

A méret nem szakmai akadály – Ideje az agrártech teljes tárházát bevetni, mert a mód meglenne rá

Magas színvonalú képzéssel, tudáshasznosítással lehet előre menekülni.

Az EU Bíróság ítélete a minimálbér irányelvről: korrekció vagy megerősítés?

Az Európai Unió Bírósága 2025. november 11-én hozott ítéletével pont került a Dán Királyság által megtámadott, a megfelelő minimálbérek biztosításáról szóló (EU) 2022/2041 irányelv

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Megjelent a tervezet: meghosszabbítják a kamatstopot a diákhiteleknél

A tervezet alapján a szabad felhasználású Diákhitel1 esetében a kormány meghosszabbítja félévvel a kamatstopot, az érintett kölcsönök kamata 2026. január 1-től 2026. június 30-ig érvényb

Olcsó energiát akarunk? Tekintetünk a Napra vessük!

A nyári napokon a napenergia annyira olcsó, hogy egy egységnyi energia előállítása kevesebbe kerül, mint bármilyen más forrásból - derül ki egy most publikált tanulmány

Nem is drága a digitális nomád élet?

Valamivel több, mint egy éve két ismerősöm, Tóni és Jucus úgy döntöttek, hogy másfél évig digitális nomádkodnak. Digitális nomádság alatt azt értjük, ha valaki ugyanazt a pénzkereső t

Bordeaux, a "napelemváros"

2026-ra a város áramigényének 41%-át szeretné megújuló energiából fedezni, napelemekkel borítva középületeit, köztereit és még a kerékpárutakat is.

GINOP Plusz a ciklus végén: lesz még mire pályázni a választások után?

Sok pályázó fejében ott motoszkál a kérdés: "Ha most lemaradok, majd a választások után úgyis nyílik egy újabb nagy GINOP-csomag... igaz?"

Uptrading: válságban váltunk drágább FMCG-re?

A kis luxus paradoxona azt a jelenséget írja le, amikor válság idején bizonyos prémium termékek kereslete nem csökken, hanem növekszik. Ez különösen hangsúlyos az FMCG-szektorban, ahol a minde

Kiderült, mire készülnek a magyarok a pénzükkel – Megszólalt az Erste vezérigazgató-helyettese

Cselovszki Róberttel beszélgettünk.

Példátlan beruházási hullám indult: ezermilliárdokat tolnak a magyar agráriumba

Most van itt a fejlesztések ideje.

Kiderült, mennyivel nőhetne valójában a rezsi, ha leválnánk az orosz gázról

A szerdai Checklistben a láthatatlan árrobbanás titkai.

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!