Cél és valóság: Az MNB monetáris politika kudarcai

Hosszú évek óta képviselem azt az álláspontot, hogy a külső számlák stabilitásának megteremtése és megőrzése minden egyéb, vagyis az államháztartási, az üzleti, valamint a háztartási szektor egyedi egyensúlyához képest messze elsődleges. Tehát, teljesen mindegy, hogy a belföldi egyensúlyt melyik szereplő csoport, az állam, a vállalatok, a lakosság vagy ezek összességének egyensúlyhiánya, beruházás/megtakarítási egyensúlyának felbomlása idézi elő. A nap végén a folyamatot a külső fizetési, eladósodási korlát fogja megállítani, sokszor drámai következményekkel. A külső egyensúly alapvető fontosságának 2008 előtti veszélyes elhanyagolása belesimult az uralkodó, de ettől még téves nemzetközi főáramba. A 2008 után megvalósult radikális külső egyensúlyi kiigazítás mindenképpen örvendetes. Annak ellenére is, hogy a külső számlákon látható fordulatot a belföldi kereslet, mindenekelőtt a magánberuházások egészségtelenül alacsony szintje és a reáljövedelmek lassú felépülése eredményezi.

De akkor vajon mi a probléma? Csupán az, hogy az önfinanszírozási programnak - tehát a külső adósság belföldi adósságra konvertálásának a szándéka - nincs sok köze hazánk nemzetközi sérülékenysége csökkenéséhez, sőt. A külső egyensúly látványos javulása, a nettó nemzetközi eladósodás esése főként a folyó fizetési mérleg évek óta tapasztalt és növekvő többletének, az EU bőkezű támogatásának, a külföldön dolgozók emelkedő hazautalásának, valamint a csordogáló működő tőkebefektetéseknek az eredménye.

De ezen túlmenően az MNB-nek az a feltételezése, hogy a bankok által nála szabadon elhelyezett betét/likviditás önmagában is kockázatot hordoz, teljességgel szembe megy az általa is sikeresnek deklarált, lassan három éve meghirdetett NHP-val. Az NHP egyébként valóban helyes kezdeményezés. Jó lett volna ehhez hasonló programot már évekkel korábban elindítani. Még eredményesebb lehetne a program a gazdaság, a hitelezés élénkítésében, kevésbé lenne piaczavaró, ha szektorsemleges lenne, főként új és beruházási hitelt finanszírozna. Kiterjedne minden gazdasági szereplőre, így a lakáshitelezésre, használt és új lakás vásárlására, építésére is. Sokkal szélesebb, átfogóbb piacélénkítő hatása lenne, kevesebb bürokráciát igényelne és költségvetési szempontból is mérhetetlenül olcsóbb volna a CSOK-nál. Az NHP fix kamatozása sem a lehető legszerencsésebb választás. Általánosan azért, mert ha az infláció visszaáll az MNB által szándékolt szintre, akkor valószínűleg előbb vagy utóbb az irányadó kamat is követni fogja azt. Így a jegybank és ezen keresztül az adófizetők egyoldalú kamatkockázatot futnak. A jelenlegi kedvezőtlenül alacsony inflációs környezetben pedig változó kamatok esetén akár negatív is lehetne az aktuális hitelkamat.

Az NHP-t egyszerre sikerként elkönyvelni és a bankrendszer szabad likviditásának csökkentését kiemelt célként kezelni, nos ez egyszerűen ellentmond egymásnak. Amikor az MNB a gazdaság, a hitelezés élénkítése érdekében nagyjából nettó 1600 milliárd forint hitelt teremt, akkor egyúttal ugyanekkora összeggel emeli a jegybankpénz tömegét, azaz szabad likviditást teremt. A hitelnyújtás egyben pénzteremtés. Nem véletlenül ugrott egy ponton 3500 milliárd forintról 5000 milliárd forint fölé a kereskedelmi bankok MNB-vel szembeni követelése, szabad likviditása. A jegybanki hitelnyújtás pillanatában pontosan annyival nő a bankok követelése az MNB-vel szemben, amennyivel nő az MNB követelése a hitelt felvevő, azt kiközvetítő bankokkal szemben. Ez csupán egy egyszerű mérlegazonosság. Ebből viszont egyértelműen az következik, hogy nem lehet sikernek beállítani az NHP-t, és egyúttal harcolni a szabad banki likviditás csökkentéséért. Bármennyire is szeretünk harcolni, ha szeretem az egyik oldalát az NHP-nak, akkor meg kell békélni a másikkal is, vagyis annak számviteli, illetve monetáris következményeivel.

Ennél a nyilvánvaló ellentmondásnál azonban jóval nagyobb a gyakorlati jelentősége annak, amikor az MNB az önfinanszírozás ösztönzésére, a kamatcsere (swap) program megindításával igyekszik a bankok szabad likviditását átterelni az állampapírok piacára. A monetáris politika ezzel hazánk külső sérülékenységét véli csökkenteni.

Először, ha a bankok a szabad jegybanki likviditásuk terhére hazai szereplőtől vásárolnak államkötvényt, akkor sem a bankrendszernek az MNB-nél elhelyezett szabad likviditása, sem az MNB mérlege nem feltétlenül változik. (Az összefüggést érdemben az sem változtatja meg, ha az államkötvényt a bankok elsődleges kibocsátásban veszik meg.) Pestiesen szólva, ekkor pénz az ablakban.

Másodszor, a kívánt cél eléréséhez külföldi (nem rezidens) tulajdonostól kell állampapírt vásárolni. Alapvetően azért, mert az MNB által teremtett jegybankpénz természeténél fogva csak úgy szűnhet meg, ahogy keletkezett. Vagyis jegybanki hitelnyújtás/hitel-visszafizetés és/vagy devizavásárlás/devizaeladás révén. A magyarországi bankok azonban csak akkor tudnak a külföldi szereplőktől magyar papírhoz jutni, ha azok le akarják építeni portfóliójukat. (Ezt az összefüggést sem zavarja, ha a hazai pénzintézetek nem közvetlenül a külföldi szereplőktől vásárolnak kötvényt, hanem elsődleges kibocsátásból. Ekkor kvázi a lejárt, külföldiek által meg nem újított államkötvények keresletét pótolják.) De ez abban az esetben következik be, ha a hazai kamat- és hozamgörbe már kezd kevéssé vonzó lenni. Azaz a hozamok elmaradnak a piac elvárásától, nem fedezik a vélt vagy/és valós ország- és/vagy árfolyamkockázatot, illetve ha máshol jobb a kockázatok és a megtérülések aránya, vagyis vonzóbb befektetési lehetőségek adódnak. Ez a helyzet eleve nem tűnik túl kedvezőnek. De ebben a második helyzetben is csupán akkor csökken a jegybankpénz, a szabad likviditás, ha a külföldi szereplő nem pusztán csak eladja a magyar állampapírt, hanem ha az érte kapott forintból devizát vásárol, s ezt ki is viszi az országból. Ezt a jelenséget viszont így együtt tőkekivonásnak hívják. Talán ez sem feltétlenül siker.

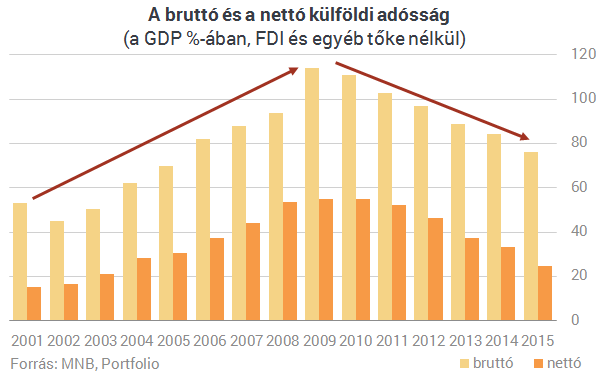

Az ügylet révén - érvelhet az MNB - kétségkívül mérséklődik hazánk külföldi adóssága. A baj az, hogy csupán a bruttó és nem a nettó külföldi adóssága. A jegybankpénz, illetve a szabad likviditás csökkenésének ugyanis előfeltétele a devizavásárlás. Ez utóbbi viszont apasztja a magyar szereplők devizakövetelését. Ami egyenlő azzal, hogy a nettó külföldi adósság változatlan marad. (Bruttó adósság mínusz devizatartalék/követelés egyenlő nettó adósság.) A bruttó külföldi tartozás csökkenésével áll tehát szemben a devizatartalék/követelés megcsappanása. A külső sérülékenység értékelésekor viszont - ha kellően magas és likvid a devizatartalék szint - a nettó devizaadósság mértéke az irányadó. Ha a nettó külső adósság nem csökken, akkor a sérülékenység sem változhat. Ezen az sem változtat, hogy az államadóssághoz hasonlóan nagyon sokszor és hibásan a bruttó számokra összpontosítják figyelmüket az elemzők. Tehát az önfinanszírozási program elsődleges célja, amit az MNB a kamatcsere-programon keresztül ösztönöz, és amelynek kamatkockázatát maga vállalja, nyilvánvalóan nem teljesül.

De ennél még tovább is lehet menni. Megkockáztatható, hogy egy későbbi szakaszban, a kisebb bruttó külföldi tartozással szemben álló kisebb devizatartalék akár korlátozhatja is a monetáris politika mozgásterét, növelve a külső sérülékenységet. Akár egy ma még nem látható külső vagy belső sokk esetén kialakuló krízisben, a most már hazai kezekben lévő kötvények tulajdonosai dönthetnek úgy, hogy kötvényeiket eladják, repózzák és devizára konvertálják. Hiba volna elfeledkezni arról, hogy 1997 óta a forint a tőkemérlegre vonatkozóan is teljesen konvertibilis. Ezért nincs kínai fal a forint és a külföldi fizetőeszközök között. Általában elsődleges fontosságú a devizában történő fizetőképesség mindenekfeletti biztosítása. De ne higgye senki, hogy a külföldtől való paranoiás félelem mindentől megvéd. Kritikus helyzetben egyáltalán nem garantált, hogy a belföldi pénztulajdonosok szignifikánsan eltérően viselkednének a külföldiektől. (Nem véletlen, hogy a cseh jegybank már 50 milliárd euró feletti devizatartalékot jegyez, annak minden előnyével és hátrányával.)

Ehhez szorosan kapcsolódik az az önfinanszírozási program melletti érv, amely szerint stabilabb finanszírozási keretet teremt az, ha a magyar eszközök, állampapírok helyi szereplők kezében összpontosulnak. Az előzőeket nem ismételve, nehezen igazolható, hogy válsághelyzetben, különösen a külföldi tulajdonú intézetek magatartása markánsan eltérne a hazaitól. A globális pénzügyi válság ugyanakkor arra is felhívja a figyelmet, hogy nem kockázatmentes, ha a bankok jelentős mennyiségű állampapírt tartanak. Az eurózóna periféria országainak válsága rámutat a bankszektor és a szuverén adósság között, válsághelyzetben fennálló negatív visszacsatolásra.

Az önfinanszírozást a jegybank az inflációs cél eléréséhez is hasznosnak tekinti, hiszen ezzel monetáris lazítást hajt végre. Bár a monetáris lazításnak számos egyéb eszköze is rendelkezésre állna, nem állítható, hogy ez különösebben eredményes lett volna. Noha ellenkező előjellel, de az elmúlt tizenöt évhez hasonlóan a jegybank az inflációs célja közelébe sem került.

- A monetáris politika céljai és lehetőségei.

- Az első szakasz: 2001-től a 2006-os fordulatig.

- A második szakasz: a 2006-os fordulattól a válság kitöréséig.

- Harmadik szakasz: a válságtól 2013- ig.

- Negyedik szakasz I.: az új ciklus inflációs rekordja.

- Negyedik szakasz II.: külső sérülékenység és monetáris politika.

- Negyedik szakasz III.: nyereség és árfolyam-politika.

Padkáztathatja Magyarországot és fél Európát a németek történelmi hibája

Éppen most követik el Berlinben a gazdasági golgotajárás legnagyobb mulasztását, ami tömeges kirúgásokat is hozhat.

Csökkent az MBH Bank nyeresége, nőtt a hitelállomány

156 milliárd forintos adózás utáni eredménnyel zárta az év első három negyedévét a bank

Európa asztalra csapott Trump háborús terve miatt

Brüsszel és az európai fővárosok szerint Moszkvát szolgálná ki az amerikai elnök.

Egyszerre üzent Moszkvának és Kijevnek az amerikai külügyminiszter: ez egyikőjüknek sem fog tetszeni

Marco Rubio szerint ez kell a tartós békéhez.

Salamoni döntés születhet: a gazdag monarchia kikosarazza a nagyhatalmakat és KF-21-es lopakodó vadászgépeket vesz

Pont kerülhet a hosszú vita végére.

GINOP Plusz a ciklus végén: lesz még mire pályázni a választások után?

Sok pályázó fejében ott motoszkál a kérdés: "Ha most lemaradok, majd a választások után úgyis nyílik egy újabb nagy GINOP-csomag... igaz?"

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Uptrading: válságban váltunk drágább FMCG-re?

A kis luxus paradoxona azt a jelenséget írja le, amikor válság idején bizonyos prémium termékek kereslete nem csökken, hanem növekszik. Ez különösen hangsúlyos az FMCG-szektorban, ahol a minde

Örömhír az autóvásárlás előtt állóknak: Olcsóbbak az autóhitelek, ideje a gázra lépni!

2025-ben ugyan az autóárak tovább drágulnak, ebben semmi meglepő nincsen. Viszont ami remek hír az autóhiteleseknek: a kamatok folyamatosan csökkenő pályán vannak. Mutatjuk, mik a piac legfontos

Lehet számítani a Mikulás-ralira? Tények és tévhitek az év végére

Mint a Messiásra, úgy várnak a befektetők minden évben a Mikulás-ralira, azaz arra, hogy év végén általánosan drágulnak a tőkepiaci eszközök. De kevesen tudják, hogy... The post Lehet szám

Black Fridayből Black November: hogyan lesz egyre kiterjedtebb az akciózási időszak?

A Black Friday mára egész szezonra kiterjedő, globális vásárlási jelenséggé nőtte ki magát.

HR és munkaügy: ha nincs szabályzat, az nemcsak hiányosság, hanem kockázat is!

Sok vállalatnál a HR és munkaügyi folyamatok működnek ugyan, de nincsenek mögöttük írásban rögzített szabályzatok. Pedig ezek hiánya nemcsak átláthatatlanságot, hanem komoly jogi és műk

Ki fizeti meg végső soron a bankadó növelését?

4,9 százalékos GDP-arányos hiányadatról érkezett hír, ami jóval magasabb, mint a kormány várakozásai. Ezután a kormány megemelte a hiánycélt, és kétszeres bankadót jelentett be. Szabó...

Kiderült, mennyivel nőhetne valójában a rezsi, ha leválnánk az orosz gázról

A szerdai Checklistben a láthatatlan árrobbanás titkai.

Nem igazán látszik, ki vagy mi tudná megállítani a forintot

A befektetőket a magas kamatokon kívül semmi nem hatja meg.

Nagy változás jön az adóbevallásban – Mire kell most figyelni?

A WTS Klient szakértőjével beszélgettünk.

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!