Cél és valóság: Az MNB monetáris politika kudarcai

Mi lehet ennek a teljes kudarcnak az oka? Általánosan megfogalmazva az egész időszak során a gazdaságpolitika alrendszereinek, a fiskális-, a jövedelem- és a monetáris politika összhangjának, ésszerű együttműködésének teljes hiánya. Ebből az az általános következtetés is levonható, hogy amikor egy jegybank, akár a törvény által is felhatalmazva, magára vállalja az árstabilitás megteremtéséért az egyedüli vagy/és fő felelősséget, akkor durván túlvállalja magát, illúziót kerget. Ez a következtetés még inkább igaz akkor, ha egy kis, nyitott, liberalizált gazdaságot vizsgálunk. Ebben az esetben ugyanis még a gazdaságpolitikai alrendszerek harmóniája sem elégséges az árstabilitás fenntartásához. A jegybankok szerepe roppant fontos az inflációs várakozások árstabilitás körüli lehorgonyzásában, de egyáltalán nem kizárólagos. A jegybank egy rendszer része, s mint ilyen kölcsönhatásban, függőségben áll a többi szereplővel, így a külfölddel is. Az inflációs célkitűzés, mint a monetáris politika keretét meghatározó rendszer többek között ezért sem igazán hatékony.

- A monetáris politika céljai és lehetőségei.

- Az első szakasz: 2001-től a 2006-os fordulatig.

- A második szakasz: a 2006-os fordulattól a válság kitöréséig.

- Harmadik szakasz: a válságtól 2013- ig.

- Negyedik szakasz I.: az új ciklus inflációs rekordja.

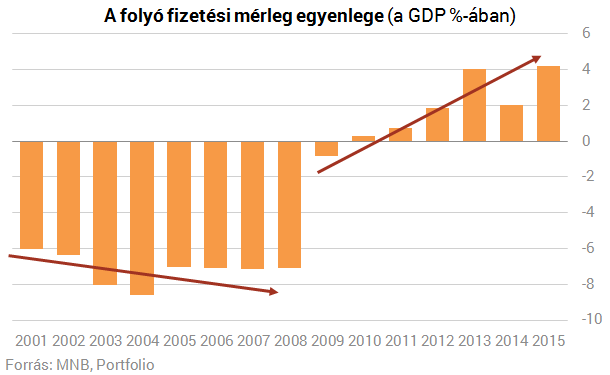

- Negyedik szakasz II.: külső sérülékenység és monetáris politika.

- Negyedik szakasz III.: nyereség és árfolyam-politika.

Úgy néz ki, megjelent a teljes orosz-ukrán béketerv: itt van a 28 pont lényege

Ukrajna ezt jelen formájában szinte biztosan nem fogadja el.

Hatalmas győzelmet ünnepel Oroszország: elfoglalták Kupjanszkot, 2022 óta dúló csatát nyertek meg

Ukrajna szerint még kitart a védelem.

"Agresszív" határidőt kapott Zelenszkij a békekötésre – Megmagyarázták, mire gondolt Trump

Az ukrán elnök ezt is elfogadta.

Mégis mi ütött az amerikai részvénypiacba a csütörtöki kereskedés közepén? - Itt az elemzők magyarázata

A Fed- vagy az AI-hatás az erősebb?

Sejtelmes utalást tett az amerikai miniszter: katonai csapásra készül Donald Trump?

Az előkészületek már zajlanak.

Koronavírus: súlyos dolgokat állít egy friss vizsgálati jelentés

Tízezrek halála szárad a túl későn meghozott korlátozásokon?

Megjött a legfrissebb hótérkép: mutatjuk, hol lesz holnap havazás Magyarországon

Ezekben a régiókban várható hóhullás.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Bordeaux, a "napelemváros"

2026-ra a város áramigényének 41%-át szeretné megújuló energiából fedezni, napelemekkel borítva középületeit, köztereit és még a kerékpárutakat is.

HR és munkaügy: ha nincs szabályzat, az nemcsak hiányosság, hanem kockázat is!

Sok vállalatnál a HR és munkaügyi folyamatok működnek ugyan, de nincsenek mögöttük írásban rögzített szabályzatok. Pedig ezek hiánya nemcsak átláthatatlanságot, hanem komoly jogi és műk

GINOP Plusz a ciklus végén: lesz még mire pályázni a választások után?

Sok pályázó fejében ott motoszkál a kérdés: "Ha most lemaradok, majd a választások után úgyis nyílik egy újabb nagy GINOP-csomag... igaz?"

Uptrading: válságban váltunk drágább FMCG-re?

A kis luxus paradoxona azt a jelenséget írja le, amikor válság idején bizonyos prémium termékek kereslete nem csökken, hanem növekszik. Ez különösen hangsúlyos az FMCG-szektorban, ahol a minde

Örömhír az autóvásárlás előtt állóknak: Olcsóbbak az autóhitelek, ideje a gázra lépni!

2025-ben ugyan az autóárak tovább drágulnak, ebben semmi meglepő nincsen. Viszont ami remek hír az autóhiteleseknek: a kamatok folyamatosan csökkenő pályán vannak. Mutatjuk, mik a piac legfontos

Lehet számítani a Mikulás-ralira? Tények és tévhitek az év végére

Mint a Messiásra, úgy várnak a befektetők minden évben a Mikulás-ralira, azaz arra, hogy év végén általánosan drágulnak a tőkepiaci eszközök. De kevesen tudják, hogy... The post Lehet szám

Black Fridayből Black November: hogyan lesz egyre kiterjedtebb az akciózási időszak?

A Black Friday mára egész szezonra kiterjedő, globális vásárlási jelenséggé nőtte ki magát.

Példátlan beruházási hullám indult: ezermilliárdokat tolnak a magyar agráriumba

Most van itt a fejlesztések ideje.

Kiderült, mennyivel nőhetne valójában a rezsi, ha leválnánk az orosz gázról

A szerdai Checklistben a láthatatlan árrobbanás titkai.

Nem igazán látszik, ki vagy mi tudná megállítani a forintot

A befektetőket a magas kamatokon kívül semmi nem hatja meg.

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!