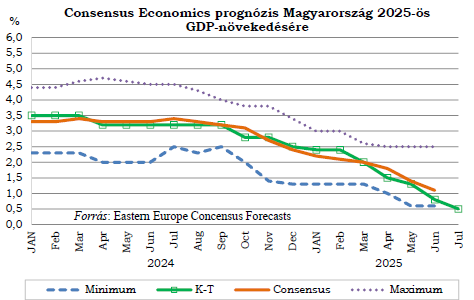

A már sokadszorra csalódást keltő első negyedévi GDP-adat fényében az idei növekedési előrejelzések változása hónapról hónapra fokozódó pesszimizmusról tanúskodik. Míg az intézet legutóbbi jelentése idején még közel 2%-os növekedést jelzett az előrejelzői konszenzus, addig júniusra a prognózisok átlaga 1% közelébe süllyedt, és a várakozások további romlása valószínűsíthető.

A Kopint Tárki 0,5%-os előrejelzése azon a feltevésen alapul, hogy az első negyedévi stagnálást követő három negyedév folyamán valamikor a GDP mégiscsak növekedésnek indul. Mi támasztja ezt alá?

- Azzal számolnak, hogy a magánfogyasztás növekedési üteme gyorsulni fog az első negyedévi 2,2%-hoz képest. Az áprilisi-májusi kiskereskedelmi adatok, habár önmagukban egyáltalán nem impozánsak, az első negyedévi dinamikához képest érzékelhető javulást mutatnak. A második negyedévben ezt mindenekelőtt a mérsékeltebb infláció miatt erősödő reálkereset-emelkedés fogja segíteni.

- Az év második felében ez utóbbira már kevéssé lehet számítani, ekkor viszont sorban életbe lépnek a különféle keresletösztönző intézkedések – családi kedvezmény emelése, háromgyerekes anyák adómentessége, nyugdíjas élelmiszer-utalvány stb. – ezek élénkíteni fogják a fogyasztói keresletet. Egyelőre azzal számolnak, hogy idén a magánfogyasztás éves növekedési üteme meghaladja a 3%-ot.

- Második feltevésük, hogy az állóeszköz-felhalmozás visszaesésének üteme jelentősen mérséklődik az év átlagában, és év végére az esés hozzávetőleges stagnálásba fordul át. (A mutató azt jelzi, hogy egy gazdaság mennyit fektet be új vagy meglévő eszközökbe.) Ennek alapja, hogy miközben a fogyasztás mellett feltevésük szerint az export is lassan szerény növekedésbe fordul, a termelési oldalon az ipari visszaesés is lassan véget ér. Ilyen körülmények között a beruházások meredek csökkenése – legalábbis újabb negatív sokkok hiányában – lassan okafogyottá válik, habár ebből még korántsem következik, hogy szükségképpen a beruházások fellendülése lenne a következő lépés.

A termelési oldalon mostanra

annak az esélye is elhalványult, hogy az ipar szinten maradjon az elmúlt két év visszaesése után – növekedésről nem is beszélve –,

noha április-május átlagában valamelyest lassult a visszaesés üteme az első negyedévihez képest. Az első öt hónap folyamán csak az elektronikai iparban – és a tavaszi hónapok számai alapján, sokkal kisebb mértékben, talán a járműiparban – volt jele annak, hogy éves átlagban sor kerülhet növekedésre. De az éppen ismét súlyosbodással fenyegető vámháború és az általános bizonytalanság miatt itt is sor kerülhet negatív meglepetésekre.

Míg korábban az elemzők azzal számoltak, hogy az ipari óriásberuházások az év végén lassan beindulnak majd, ezen hatás a mostani CATL-lel kapcsolatos bejelentés alapján a vártnál kisebb lehet.

A cég a tartósnak ígérkező keresleti korlátok miatt (is) felfüggesztette a debreceni üzem második ütemének beruházását.

Mostanra az előrejelzők nagy része is folytatódó zsugorodást vár az idei év egészére az iparban – a Kopint Tárki prognózisa szerint az éves csökkenés 0,5-1%-os lehet.

A szolgáltatások esetében a növekedés erősödésére számítanak, a fogyasztásban várt gyorsulással párhuzamosan – ha mértéket illetően vannak is bizonytalanságok. Végül megemlítendő, hogy a termelési oldalon bizonyos fokú pozitív kockázatot hordoz az építőipari teljesítmény részleges javulása a második negyedév folyamán. Májusban a mélyépítés teljesítménye megugrott, ami a továbbra is meglévő fiskális korlátok közepette figyelemre méltó. Hogy ez mennyire lesz tartós, az egyelőre kérdéses. Emellett nem kizárt, hogy az év második felében már a magasépítésnek is ad némi lökést a már egy ideje megfigyelhető lakáspiaci élénkülés, amelyhez az év végén az Otthon Start program további lökést adhat. A megkezdett társasházi lakásépítési projektek volumene tavaly év végén és az idei első negyedévben is élénken nőtt az iBuild adatbázis szerint.

Ennek fényében megnőtt annak az esélye, hogy az építőipar teljesítménye csökkenés vagy stagnálás helyett valamelyest nőni fog az idén, a rossz évkezdet ellenére.

Ám mindezekhez a feltevésekhez érdemi kockázatok kapcsolódnak. Ezek mindenekelőtt az ingatag világhelyzetből adódnak.

- Az alapforgatókönyv, amely szerint az EU, ezen belül Németország gazdasága lassan-lassan erőre kap – noha továbbra is szenved a magasenergiaáraktól, illetve több iparágban a fokozódó technológiai lemaradástól az USA és/vagy Kína mögött, és egyéb strukturális gondoktól – egyrészt léket kaphat a vámháborúnak a Donald Trump által augusztusra belengetett eszkalálásától.

- Másrészt ezzel párhuzamosan az EU és Kína közötti kereskedelempolitikai viszony rendeződés helyett inkább elmérgesedni látszik. Ez utóbbi különösen kellemetlenül érintheti Magyarországot, amelynek növekedési stratégiája nagymértékben függ a még meglévő kelet-nyugati kapcsolatok viszonylagos stabilitásától. Bármelyik irányból érkező újabb negatív sokk késleltetni fogja az ipar, az export, illetőleg a beruházások stabilizálódását.

- Ezenfelül az intézet fogyasztás élénkülésére vonatkozó várakozása is túlzottan derűlátónak bizonyulhat. A lakossági kereslet élénkítését célzó intézkedések hatását a vártnál nagyobb mértékben tompíthatja a reálkereset-emelkedés ismételt lassulása a második félévben, valamint a munkapiaci bizonytalanság. Az elmúlt hónapokban főleg az iparban megszaporodott csoportos létszámleépítések, az ún. önbevallásos munkanélküliség szokatlanul magas szintje idővel kihathat a fogyasztói hajlandóságra is.

A fenti tényezők kedvezőtlen esetben a növekedési ütemet az előrejelzett 0,5% alá, a stagnálás irányába nyomhatják le.

– zárul az elemzés.

A címlapkép illusztráció. Címlapkép forrása: Getty Images

Ez lenne a híres repülőrajt? Legalább a legrosszabbat elkerülhette Magyarország

Nem néz ki jól a magyar gazdaság idei éve.

Orosz hajó sértette meg Észtország tengeri határait

Súlyos és elfogadhatatlan incidensről beszél a külügyminiszter.

Kiderült, mekkora ütést kaphat a gyógyszeripar az USA-EU vámalku miatt

Jelentős többletköltséggel kell számolniuk a cégeknek.

Trump újabb bombázással fenyegeti Iránt

Ha megpróbálják újraindítani a nukleáris létesítményeket.

Több mint vámalku: stratégiai szövetség formálódik Kína túlkínálata ellen

Geopolitikai üzenet a háttérben.

Összeadás, kivonás, rombolás

A mesterséges intelligencia útán egy kis természetes intelligencia. Avagy Összeadás, kivonás, rombolás. Öt bekezdés a számokról címmel friss írásom olvasható az individualista blogon. Kös

Globális minimumadó (GloBE) - gyakori kérdések és gyakorlati válaszok

A globális minimumadó (GloBE) szabályozása 2024-től érdemben érinti a multinacionális vállalatcsoportok magyarországi tagjait is. A szabály célja, hogy minden, 750 millió eurót meghaladó ár

Szegény ország, több ima

A szegény országokban többet imádkoznak - akár ez is lehetne az e heti grafikonunk megállapítása. Minél nehezebb az élet, minél kisebb a társadalmi hátszél, annál... The post Szegény orszá

Mennyit költs egyetem alatt?

A napokban Redditen egy apuka segítséget kért, hogy mennyi zsebpénzt adjon az egyetemista gyermekének. Nem olyan régen csináltam arról videót, hogy a pénzügyi tudatossággal kapcsolatban meglep

Kolnai, utópia, ChatGPT

Egy irányított "csevegés" a ChatGPT és köztem Kolnai Aurél utópiafelfogásáról, ami egy kis esszével végződik. A ChatGPT-nek az esszéíráshoz elég volt három idézet és négy általam te

Katasztrófaövezetből virágzó ökoszisztéma: így lett újra a halaké és az úszóké a Szajna

A Szajna valaha egy Párizs szívében húzódó ökológiai katasztrófaövezet volt, de az elmúlt 50 év során a szinte halott csatorna fokozatosan virágzó ökoszisztémává

New York, te kommunista...

Világvége, összeomlás, Szovjetunió - ez vár New Yorkra a republikánusok szerint, ha a demokrata Zohran Mamdani lenne a város polgármestere. De tényleg bibliai méretű pusztulás... The post New

Az erdőtüzek és a hőstressz visszaveti a magzatok fejlődését

A globális felmelegedés hatására egyre gyakoribbá és intenzívebbé válnak a szélsőséges időjárási jeleségek, amelyek hatással vannak a várandós nőkre.

Bod Péter Ákos elárulta, miért maradt le a magyar gazdaság

Álom marad az osztrák életszínvonal?

Hatástalanítja a kormány csodafegyverét az árrobbanás?

Milyen áremelkedést bír el az Otthon Start?

Szembejött a kormánnyal a valóság – Mikor jön a beismerés?

Mennyi lesz a 2025-ös növekedés?

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

A platformok harca – melyiken érdemes kereskedni?

Online előadásunkon bemutatjuk a különböző kereskedési felületeket, megmutatjuk, melyik mire jó, milyen költségekkel számolhatsz, és milyen funkciók segítenek a hatékony befektetésben.