10% felett hozott 1 év alatt - Érdemes még beszállni?

Három fontosabb dolgot lehet kiemelni, ami a jövőben várhatóan jelentős hatással bírhat a kötvényalapok teljesítményére.

1. Az alacsony infláció miatt az MNB 2015 végéig megtartaná a 2,1%-ra csökkentett alapkamatot, ami a rövid, magyar kötvényalapokba fektetők számára azt jelenti, hogy nem lesznek képesek kiemelkedő hozamot elérni belátható időn belül.

2. Az amerikai Fed kamatemelésre készül, az Európai Központi Bank azonban a deflációs veszélyek miatt egyelőre nem tervez ilyen lépést.

3. Azzal, hogy az EKB alacsonyan tartja a hozamokat, valamennyire ellensúlyozhatja a Fed kamatemelésének hatását, de középtávon azt lehet várni, hogy a tengerentúli kamatok emelkedése nálunk is éreztetik majd hatásukat, elsősorban a hosszú kötvényalapok rosszabb teljesítményében.

Magas visszatekintő hozamok: ez már nem várható a jövőben

Ahhoz, hogy jobban megértsük a hozamok mögötti mozgatóerőket, először ismerkedjünk meg a rövid- és hosszú kötvényalapok referenciahozamaival, valamint az átlagidő fogalmával.

Referenciahozam (benchmark hozam) Az alapok befektetési politikájában megjelölt piacokat leképező indexek hozama. Ez az a hozam, aminek elérését az alapok célul tűzik ki. Természetesen minél jobban teljesít az alap a referenciahozamhoz képest, annál jobb (az alapkezelőnek és a befektetőnek egyaránt). A rövid kötvényalapok teljesítményét leginkább az RMAX indexhez viszonyítják, míg a hosszú kötvényalapok esetében ez a referenciahozam jellemzően a MAX index hozama. RMAX index A három hónap és egy év közötti hátralévő átlagos futamidejű állampapírok indexe. Jellemzően rövid lejáratú állampapírokat és diszkontkincstárjegyeket tartalmaz. Az RMAX index módosított átlagideje a szeptember eleji adatok alapján jelenleg 0,63 év. MAX index Az egy évnél hosszabb lejáratú állampapírok indexe. A portfólióban egyaránt megtalálhatóak 2 és 14 év múlva lejáró állampapírok is, a hónap elején 4,17 éves módosított átlagidővel rendelkezett az index. Átlagidő (duration, D) Az átlagidő lényegében a kamatlábkockázat mérőszáma. Definíció szerint azt mutatja meg, hogy átlagosan mennyit kell várnunk addig, hogy a pénzünknél legyünk. Lényegében azt lehet elmondani, hogy minél nagyobb egy kötvényportfólió átlagideje, annál kockázatosabbnak tekinthető. Ez a gyakorlatban azt jelenti, hogy nagyobb átlagidő esetén egy portfólió jobban ki van téve a hozamok változásának, vagyis hozamcsökkenés esetén nagyobb átlagidővel többet nyer a befektető, míg hozamemelkedés esetén többet veszít. Módosított átlagidő (D*) A módosított átlagidő azt mutatja meg, hogy a kamatláb bizonyos mértékű változása hozzávetőlegesen milyen változást eredményez a kötvény árfolyamában. Képlettel leírva: Árfolyamváltozás = Kamatlábváltozás * (-)Módosított átlagidő. Ha például a hozam 1%-ot emelkedik, akkor mondjuk 2 éves módosított átlagidővel számolva a kötvényportfólió árfolyama 2%-kal csökken, míg 1%-os hozamcsökkenés ugyanilyen paraméterek mellett már 2%-os árfolyam emelkedést jelentene.

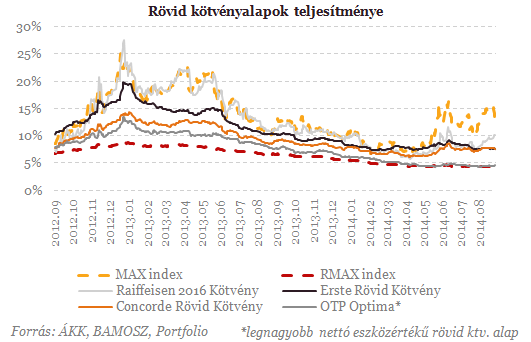

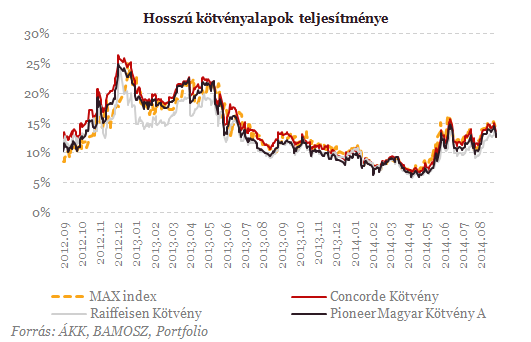

Az alábbi két ábrán azt láthatjuk, hogy miként teljesítettek a legjobb visszatekintő hozam alapján kiválasztott rövid- és hosszú kötvényalapok saját referenciaindexükhöz képest. A rövid kötvényalapoknál azért látunk nagyobb eltéréseket, szemben a hosszú társaikkal, mivel itt sok esetben az RMAX index mellett a MAX index is referenciaként szolgál.

Ha például a fenti hosszú kötvények teljesítményét bemutató ábrára nézünk, azt láthatjuk, hogy a legjobban teljesítő alapok egyéves visszatekintő hozamai szeptember elején 10% felett mozogtak. Éppen ez az a "hiba", amit a legtöbb kisbefektető elkövet: az alapok visszatekintő hozamaiból következtet a várható hozamokra. Ezt az összehasonlítás ebben az esetben nem célszerű és nem is szabad megtenni. Meg is mutatjuk, hogy miért.

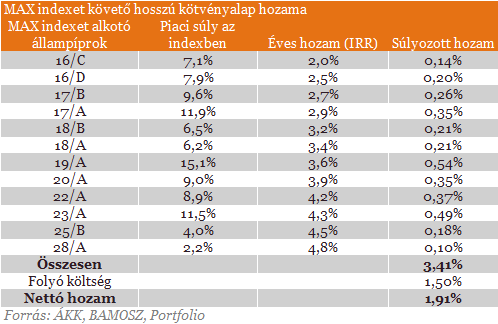

Jelenleg olyan alacsony szintre estek a hazai állampapírhozamok, hogy ha nem történik változás a hozamokban, akkor egy 100%-ban MAX indexet követő hosszú kötvényalap bruttó hozama 3,41%-ot (!) érhet el egy év alatt. Ezt a hozamot úgy kaptuk meg, hogy súlyoztuk a MAX indexet alkotó állampapírok hozamát az indexben szereplő piaci súlyukkal, az alábbiak szerint:

- a portfóliója jelentősen eltér a benchmarktól (állampapírok mellett vállalati kötvényekbe, jelzáloglevelekbe és például eurós papírokba is fektet)

- vagy ha rövid távon tovább esnek a hazai hozamok, amire kisebb esély mutatkozik, mint a hozamemelkedésre.

Ne gondoljuk, hogy itt a vége, van még más is: amennyiben a következő egy év során emelkedni kezdenek a hazai referenciahozamok (és valószínűleg fognak), akkor ez tovább csökkenti az amúgy sem rózsás 3,41%-os elméleti - változatlan hozamkörnyezet mellett elérhető - hozamot. A hosszú kötvényalap - bár vannak kivételek, de - jellemzően egy benchmarkot követő eszközosztály, ezért a teljesítményét elsősorban a referenciaindex mozgása határozza meg, így (a BAMOSZ normák és törvényi előírások alapján) az alapok kezelői csak meghatározott mértékben térhetnek el a referenciaindex súlyaitól. Az igazsághoz tartozik persze az is, hogy ettől függetlenül azért van egy kisebb mozgásterük.

Rövid kötvényalapok: itt másak a játékszabályok

A rövid kötvényalapoknál több lehetőség adódik egy magasabb hozamok melletti jobb teljesítmény eléréséhez.

- A hosszú kötvényalapok portfóliójában szereplő papírok hátralevő átlagos futamideje meghaladja a 3 évet. Számok szintjén ez azt jelenti, hogy ha emelkednek a hozamok 1%-ot, akkor a hosszú kötvényalapok minimum 3%-ot veszítenek értékükből (a módosított átlagidőnél használt képlet alapján), bármit is csinál az alapkezelő, hiszen a portfóliónak tartania kell a minimum 3 éves futamidőt.

- Ezzel szemben a rövid kötvényalapok portfóliójukban 0,5-3 éves hátralevő átlagos futamidejű papírokat tarthatnak, ami már nagyobb lehetőséget ad egy esetleges hozamemelkedés kivédésére és az aktívabb portfólió kezeléshez is.

Hogy miért? Amennyiben nőnek a hozamok, akkor a kötvényportfóliók értékének csökkenését úgy tudják kivédeni a rövid alapokat kezelők, hogy rövidebb futamidejű papírokat tartanak a portfólióban (alacsonyabb lesz a portfólió átlagideje és ezáltal a kamatlábkockázatnak való kitettség mértéke is), míg a csökkenő hozamok okozta értéknövekedést egy magasabb átlagidejű portfólióval tudják még jobban kiaknázni (tehát hosszabb futamidejű papírokat tartanak bennük). De mindennek megvan az ára. A kisebb átlagidejű portfólióval lehet, hogy nagyrészt kivédik a portfólióban a hozamnövekedés okozta értékcsökkenést, ugyanakkor azzal, hogy rövidebb futamidejű papírokat vesznek, egyúttal a hozamlehetőségeket is erőteljesen bekorlátozzák (például egy 6 hónapos diszkontkincstárjegy jelenlegi hozama 1,5% körül mozog, és akkor még nem beszéltünk a folyó költségekről).

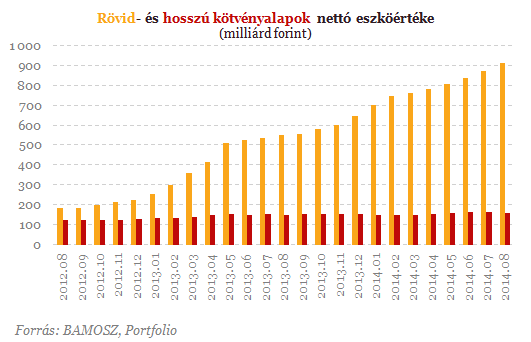

Mit láttunk eddig?Az elmúlt két éves időszakot tekintve azt láthattuk, hogy bár a hosszú kötvényalapok nettó eszközértékében nem történt lényegi változás, a rövid kötvényalapok értéke jelentősen meglódult: jó 2 év alatt 200 milliárd forintról csaknem 900 milliárd forintra nőtt az ebbe a kategóriába tartozó alapok nettó eszközértéke. Hogy mire vezethető mindez vissza? A hazai befektetők elsősorban az alacsonyabb kockázatú - a bankbetéteknek jobban megfeleltethető - befektetési lehetőségeket díjazták jobban. Éppen ez az, ami a jövőben nagy valószínűséggel változni fog. Ha emelkednek majd a hozamok, a rövid kötvényalapok sem fognak tudni jó teljesítményt felmutatni.

A kötvényalapok esetében tehát jól látható, milyen félrevezető lehet, ha a jövőbeli befektetéseinkről a visszatekintő hozamok alapján döntünk. Most nézve a kötvényalapok visszatekintő hozamai még nagyon szép teljesítményt mutatnak, de egy évvel később már biztos, hogy nem ugyanezt fogjuk látni. Összegezve azt lehet elmondani, hogy ha a piacon csökkennek a hozamok (az elmúlt időszakban éppen ezt figyelhettük meg), akkor a hosszú kötvényalapok jellemzően felülteljesítik a rövid társaikat, de ha beindul a hozamok emelkedése (a közeljövőben ez a forgatókönyv a legvalószínűbb), akkor nem várhatunk nagy csodákat a hosszú kötvényalapjainktól. Természetesen ez nem jelenti azt, hogy ne szabadna megvenni a kötvényalapok befektetési jegyeit, de körültekintően kell dönteni és - különösen a hosszú kötvényalapok esetében - fokozott figyelmet kell fordítani a makrogazdasági folyamatokra és a hazai-, valamint nemzetközi befektetői hangulat alakulására is.

Mindazoknak pedig, akik nemcsak a hazai állampapírokba fektető kötvényalapokban gondolkodnak, hanem magasabb kockázatot hordozó kötvények felé is kacsingatnak, nem kell messzire menniük. Ma már a hazai alapkezelőknél is megtalálhatóak a magasabb hozampotenciált - és ezáltal magasabb kockázatot is - rejtő kötvényalapok, mint például:

- vállalati kötvényalapok,

- globális kötvényalapok, valamint

- változó kamatozású kötvényeket vásárló alapok.

Vannak tehát alternatív lehetőségek is, amikből mindenki saját szája íze szerint válogathat. Ha pedig szeretné megtakarításaiból a maximumot kihozni, a Portfolio Profit segítségével megtalálhatja az Ön számára ideális magas hozamú befektetési formát.

Így kerülte el a katasztrófát a latin-amerikai gazdaság

Hatalmas amerikai mentőcsomagot kapott.

Fegyverkezik Európa: történelmi szövetség alakult

Új fegyverekkel készülnek a jövő háborújára.

Öngyilkos küldetésre indult a 70 éves férfi a szerb fővárosban

Felgyújtott egy sátrat, majd lőni kezdett

Brutális zuhanás az év sztárbefektetésénél - Mutatjuk, hol állhat meg a mészárlás

Rengeteg pénz égett el, megnéztük, mire kell figyelned.

Furcsa vágányra terelte a magyar és a lengyel külügyminiszter vitáját Zaharova: a Barátság vezeték és Oszama bin Laden is szóba került

Radosław Sikorski Szijjártó Péter posztjára reagált, majd erre reagált az orosz külügyi szóvivő.

Jönnek az Otthon Start várva várt módosításai – Nő a jogosultak köre

Ismét módosulnak a feltételek.

A vizes élőhelyek pusztulása több billió dolláros kárt okozhat

A halászatot, mezőgazdaságot és árvízvédelmet támogató vizes élőhelyek pusztulása súlyos gazdasági károkat okozhat világszerte, derül ki a Vizes élőhelyek egyezmén

Belefulladunk az ingyen puncsos tálba, pedig egyszer le kell jönni róla

Rossz ómen a pénzügyeidre nézve, ha pénzügyminisztered szemében könnyek gyűlnek. Nagyon nehéz ugyanis leszokni a költségvetési alkoholizmusról: kényelmetlen és politikailag öngyilkosság i

KIVA 2025 - Mi változott?

A többi adónemhez hasonlóan a kisvállalati adó (KIVA) szabályok is változtak az elmúlt évek során. A KIVA mértéke 2025-ben is 10 százalék, de van egy fontos KIVA-változás is, amit a 2025 ta

Az Otthon Start mellett a CSOK Plusz feltételeibe is belenyúlna a kormány

Egy éjszaka társadalmi egyeztetésre bocsátott jogszabálytervezet alapján a CSOK Plusz két fontos részletébe is belenyúlna a kormány. Nem kell megijedni a változás inkább kedvező a támogatá

Lesotho - az afrikai ország, amely elesett a vámháborúban

Lesotho súlyos gazdasági és humanitárius válságba került az aszály és a textilipar visszaesése miatt.

Három évnyi vagyonteremtés története - A HOLD OVK teljesítménye

Három éve indult a HOLD Online Vagyonkezelés (OVK) szolgáltatása, nagyon szerencsés időpontban. A nyomott kezdeti részvényárak, a magas kötvényhozamok remek környezetet teremtettek az befektet

Innovációs verseny nélkül nagyban lehet gondolkodni

Azaz nagyvállalatoknak pályázat, ahol ha most gyorsan teljesítesz egy feltételt, akkor különös verseny nélkül tudsz maximum 3 milliárd forint vissza nem térítendő támogatást kapni - wow

Robosztus gazdasági növekedés mellett működhet a 14. havi nyugdíj

A magyar kormány a 14. havi nyugdíj bevezetését is fontolgatja. A kijelentés azonnal beindította a találgatásokat, hiszen egy ilyen lépés nemcsak a nyugdíjasoknak jelentene pluszpénzt, hanem a

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod

Tűzeset Százhalombattán: mit fogunk ebből érezni?

A Mol dolgozik a kapacitások helyreállításán.

Nem az a kérdés, hogy lufi-e az AI-boom, hanem, hogy mikor lesz vége

Milyen jövő vár a mesterséges intelligenciára?

Budapestre jön Trump és Putyin: ennél nagyobb realitása még nem volt a békének

Bár maradtak még kérdőjelek.