Ajándék a kormánytól: 7 millió forintot nyersz, ha élelmes vagy

1. kinek melyiket éri meg felvenni?

2. havonta mennyit spórolhatunk, ha a piaci lakáshitelek helyett ezek valamelyikét választjuk?

3. milyen lehetősége van annak, aki nem jogosult ezekre az új lehetőségekre?

Ahogy a következőkben bemutatjuk, egy 10 millió forintos babaváró hitel 10 millió forintos "CSOK-hitellel" kombinálva két gyermeket vállalók számára közel 7 millió forinttal (!) alacsonyabb törlesztőrészletet hozhat 20 év alatt, mint egy átlagos fix kamatozású piaci lakáshitel, és akkor a gyermekenként járó törlesztés-felfüggesztésről és az aktuális tartozás egy részének vagy egészének elengedéséről még nem is beszéltünk.

A babaváró hitel befektetési lehetőséggel is csábít, erről itt írtunk:Mielőtt megválaszolnánk a kérdéseket, érdemes felidézni a babaváró hitel és a kamattámogatott "CSOK-hitel" legfontosabb tudnivalóit.

A babaváró hitel 10 pontban

- A kölcsönszerződés 2019. július 1-jétől 2022. december 31-éig köthető meg.

- Kamatmentes és szabad felhasználású a hitel, ingatlanfedezet sem kell hozzá, ugyanis ezt az állam készfizető kezessége "pótolja".

- A hitel vissza nem térítendő támogatássá alakulhat: a második (a hitelfelvételt követően születő vagy örökbefogadott) gyermek érkezése után az aktuális tartozás 30%-át, a harmadik után az aktuális tartozás 100%-át engedik el, és minden egyes gyermek érkezése után 3 évre felfüggesztik a tartozást.

- Legfeljebb 10 millió forintig, legfeljebb 20 évre és legfeljebb havi 50 ezer forintos törlesztőrészlettel vehető fel a hitel.

- Azok a házaspárok igényelhetik, akiknél a feleség betöltötte a 18. életévét, de még nem töltötte be a 41. életévét. Legalább az egyik házasfél legalább 3 éve tb-jogosult vagy felsőoktatási tanulmányokat folytat(ott). Legalább az egyik házastársnak az első házasságában kell élnie, meglévő gyermek nem akadály.

- A hitelintézetek saját általános belső szabályaik szerint minősíthetik hitelképesnek az igénylőket.

- A hitelkérelmet a benyújtást követő 10 napon belül el kell bírálniuk a folyósító hitelintézeteknek.

- Nem számítható fel díj a kölcsön elbírálásáért, folyósításáért és előtörlesztéséért sem, viszont az államnak évente a fennálló kötelezettség 0,5%-ára rúgó díj jár egy év alatt.

- A hitel azáltal kamatmentes, hogy az állam (jelenlegi hozamkörnyezet alapján 5% körüli) kamattámogatást nyújt hozzá 5 éves kamatperiódussal.

- Ha 5 éven belül baba érkezik (akár örökbefogadással), akkor a hitel végig kamatmentes marad, ellenkező esetben vissza kell fizetni a már igénybe vett (a jelenlegi hozamkörnyezet alapján évi 5%-os) kamattámogatást, és megnő a hitel kamata (a jelenlegi hozamkörnyezet alapján legfeljebb közel 8%-ra).

A kamattámogatott "CSOK-hitel" 10 pontban

- Kamattámogatott lakáscélú hitelről van szó, amelynek kamattámogatása akkora, hogy a hitel kamata legfeljebb 3% a futamidő első 25 évében (ennél sokkal rövidebb is lehet a futamidő).

- Két gyermeket vállalók vagy ennyivel rendelkezők 10 millió forint erejéig, legalább három gyermeket vállalatók vagy ennyivel rendelkezők 15 millió forint erejéig vehetik igénybe a kamattámogatott hitelrészt (maga a hitel ennél jóval nagyobb is lehet).

- Az veheti fel, aki jogosult és igénybe veszi a legalább két gyermek után járó valamely CSOK támogatási összeget. A jogosultsági feltételek hasonlók.

- Július 1-jétől nemcsak új építésű ingatlanokra, hanem használt ingatlanok vásárlására is igénybe vehető a hitel.

- Falusi CSOK mellé felvett "CSOK-hitel" esetében a hitelcél korszerűsítés vagy bővítés is lehet, azonban az erre felvett hitelrész nem haladhatja meg az 5, illetve 7,5 millió forintot.

- Megelőlegezett CSOK esetén csak házaspárok vehetik igénybe, az igényléskor a házaspár egyik tagjának 40 év alattinak kell lennie.

- A kamattámogatott hitel több banknál is igényelhető, különböző felételekkel.

- Július 1-jétől a CSOK-hoz hasonlóan 35 millió forintnál nagyobb értékű használt ingatlanokra is igénybe vehető.

- Két gyermek esetén legalább 50 négyzetméteres lakás vagy 80 négyzetméteres lakóház, három gyermek esetén legalább 60 négyzetméteres lakás vagy 90 négyzetméteres lakóház szükséges hozzá.

- A hitel kamatperiódusa 5 év (ennek lényegében csak a kamattámogatás elvesztése esetében van jelentősége az ügyfél számára).

Személyre szabott lakáshitel-ajánlatokhoz a Pénzcentrum kalkulátorát ajánljuk.

És akkor most nézzük a kérdésekre adott válaszokat:

1. kinek melyiket éri meg felvenni?

A babaváró hitel és a kamattámogatott CSOK-hitel nem zárja ki egymást, a kettő egymást kiegészítő módon, ugyanazon lakáscélra akár egyszerre is igénybe vehető. Míg azonban- a babaváró hitel felvétele nem kötődik gyermekszámhoz és lakáscélhoz (csak a későbbi kamatszintje múlik a baba 5 éven belüli érkezésén), és nem jelzálogfedezetű hitelről van szó,

- a kamattámogatott CSOK-hitel vállalt vagy meglévő gyermekre vehető csak igénybe, meghatározott lakáscélra, a vissza nem térítendő CSOK mellé, jelzáloghitelként.

A babaváró hitelt annak érdemes felvennie, aki 5 éven belül újonnan megszülető vagy örökbefogadott gyermeket vállal, ez esetben ugyanis a futamidő végéig kamatmentes marad a tartozás. Különösen kedvező a babaváró hitel azok számára, akik még kettő vagy három gyermeket vállalnak, hiszen aktuális tartozásuk 30%-át, illetve 100%-át elengedik. A CSOK-hitel ezzel szemben azok számára is jó megoldás, akik már nem kívánnak újabb gyermeket vállalni, de egy másik lakásba, házba költöznek, legyen az új építésű vagy használt.

2. havonta mennyit spórolhatunk, ha a piaci lakáshitelek helyett ezek valamelyikét választjuk?

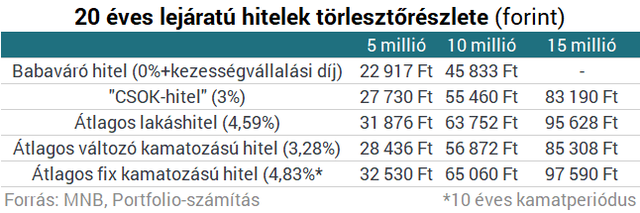

Alábbi táblázatunkban összefoglaltuk, hogy mekkora havi törlesztőrészlettel kecsegtetnek jelenleg a piacon elérhető lakáshitelek, illetve a babaváró kölcsön. Mint látható, 10-10 millió forintos hitelösszeg és 20 éves futamidő esetében például a babaváró hitel 19 ezer forinttal, a "CSOK-hitel" közel 10 ezer forinttal kínál jobb törlesztőrészletet havonta, mint egy átlagos fix kamatozású lakáshitel.20 éves futamidő mellett az összesen 28 827 forintos különbség 6,9 millió forinttal kisebb visszafizetendő összeget jelent a pár számára. Két újonnan születő gyermek esetén további akár 3 millió forintot elengedhet az állam a babaváró hitelből, és menet közben minden gyermek érkezésekor a törlesztés felfüggesztése is igényelhető 3-3 évre.

Hogy ezek végső pozitív egyenlege mennyi lesz, az nagy mértékben függ a gyermekek érkezésének idejétől.

3. milyen lehetősége van annak, aki nem jogosult ezekre az új lehetőségekre?

Természetesen sokan vannak, akiknek sem a babaváró hitel, sem a "CSOK-hitel" nem járható út, például a- gyermeket nem vállaló, gyermektelen párok,

- a jogosultsági küszöbnél idősebb párok,

- a megelőlegezett CSOK-ra és a babaváró hitelre nem jogosult élettársak és egyedülállók

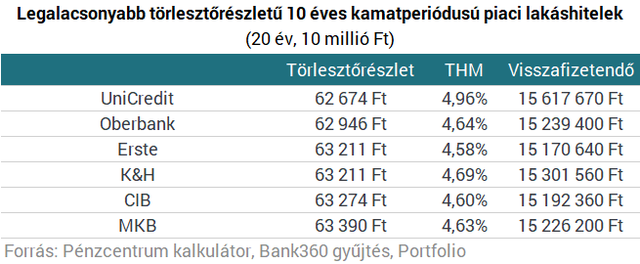

számára továbbra is a piaci lakáshitelek kínálhatják a legjobb megoldást. Ma már szinte mindenki a fix kamatozású lakáshiteleket választja, ezek közül is a 10 éves kamatperiódusú, legalacsonyabb törlesztőrészlettel rendelkező lakáshiteleket mutatja be alábbi táblázatunk 300 ezer forintos nettó jövedelemhez. Személyre szabott ajánlatokhoz a Pénzcentrum kalkulátorát ajánljuk.

Utcai okosbútorokat gyártó cégbe szállt be a Hiventures

Hatszázmillió forint értékű a befektetés.

Megérkezett a legjobban várt Jedlik-pályázat: indulhat az energiatárolós nagy roham!

Mutatjuk a részleteket.

Kiugróan erős hepatitis A-járvány van Magyarországon, íme a tünetek

Mutatjuk, mire kell figyelni.

Új gazdasági modell kell, ami megmenti a középosztályt, csak ehhez rombolni kell

A zöld átmenettel egy csapásra elérhető ez a cél, anélkül a gazdasággal együtt pusztulunk.

Évtizedes mélypont a német autóiparban - Egy év alatt 48 ezer munkahely tűnt el

2011 óta nem látott szintre esett vissza a foglalkoztatás.

Ők az ország szeme fénye: pénzügyileg egyre tudatosabbak a fiatalok

Kijött az OTP új Öngondoskodási Indexe.

GINOP Plusz a ciklus végén: lesz még mire pályázni a választások után?

Sok pályázó fejében ott motoszkál a kérdés: "Ha most lemaradok, majd a választások után úgyis nyílik egy újabb nagy GINOP-csomag... igaz?"

HR és munkaügy: ha nincs szabályzat, az nemcsak hiányosság, hanem kockázat is!

Sok vállalatnál a HR és munkaügyi folyamatok működnek ugyan, de nincsenek mögöttük írásban rögzített szabályzatok. Pedig ezek hiánya nemcsak átláthatatlanságot, hanem komoly jogi és műk

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Uptrading: válságban váltunk drágább FMCG-re?

A kis luxus paradoxona azt a jelenséget írja le, amikor válság idején bizonyos prémium termékek kereslete nem csökken, hanem növekszik. Ez különösen hangsúlyos az FMCG-szektorban, ahol a minde

Örömhír az autóvásárlás előtt állóknak: Olcsóbbak az autóhitelek, ideje a gázra lépni!

2025-ben ugyan az autóárak tovább drágulnak, ebben semmi meglepő nincsen. Viszont ami remek hír az autóhiteleseknek: a kamatok folyamatosan csökkenő pályán vannak. Mutatjuk, mik a piac legfontos

Lehet számítani a Mikulás-ralira? Tények és tévhitek az év végére

Mint a Messiásra, úgy várnak a befektetők minden évben a Mikulás-ralira, azaz arra, hogy év végén általánosan drágulnak a tőkepiaci eszközök. De kevesen tudják, hogy... The post Lehet szám

Black Fridayből Black November: hogyan lesz egyre kiterjedtebb az akciózási időszak?

A Black Friday mára egész szezonra kiterjedő, globális vásárlási jelenséggé nőtte ki magát.

Ki fizeti meg végső soron a bankadó növelését?

4,9 százalékos GDP-arányos hiányadatról érkezett hír, ami jóval magasabb, mint a kormány várakozásai. Ezután a kormány megemelte a hiánycélt, és kétszeres bankadót jelentett be. Szabó...

Kiderült, mennyivel nőhetne valójában a rezsi, ha leválnánk az orosz gázról

A szerdai Checklistben a láthatatlan árrobbanás titkai.

Nem igazán látszik, ki vagy mi tudná megállítani a forintot

A befektetőket a magas kamatokon kívül semmi nem hatja meg.

Nagy változás jön az adóbevallásban – Mire kell most figyelni?

A WTS Klient szakértőjével beszélgettünk.

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!